Su desarrollo económico se ha producido en paralelo al de los seguros, que desempeñan un importante papel apoyando los sistemas de salud de estas naciones, haciendo frente a los desastres naturales y riesgos del cambio climático, protegiendo los bienes de la incipiente clase media o sosteniendo el progreso de muchas empresas, entre otras actividades en las que están muy presentes.

En el lado negativo, los países emergentes presentan una exposición a riesgos y unas pérdidas anuales muy significativas que están todavía sin asegurar, pese a que hay capacidad para dar una cobertura mucho más amplia por parte del seguro. Las brechas de protección existen en todo el mundo, aunque son mayores en las naciones emergentes y en desarrollo, donde sus consecuencias son más perjudiciales por la falta de recursos estatales para encarar estas pérdidas.

La Asociación de Ginebra, la principal agrupación internacional del sector asegurador, ha publicado recientemente un informe en el que hace balance del crecimiento experimentado y expone los retos que se afrontan en el futuro, muchos de ellos vinculados a la colaboración público-privada.

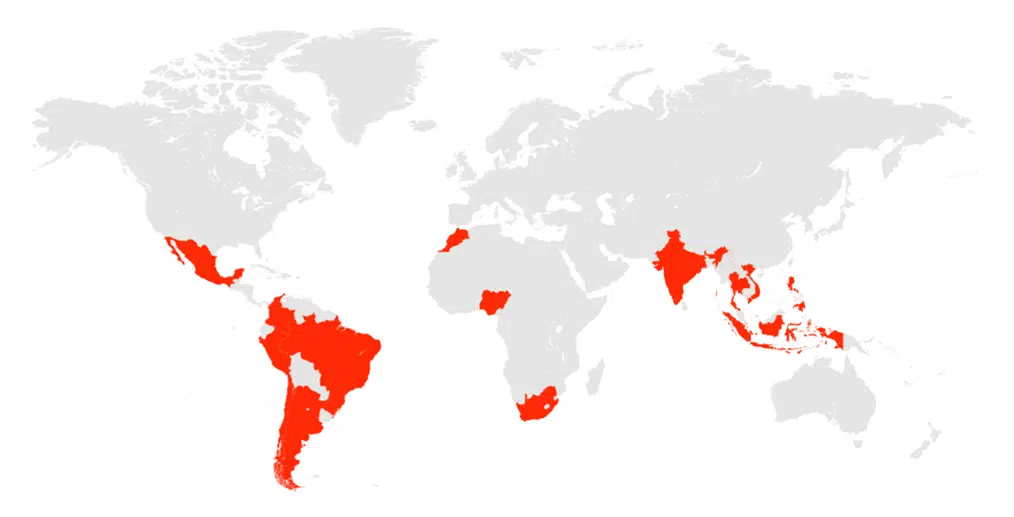

El estudio se centra en catorce países, situados en Latinoamérica (México, Colombia, Brasil, Perú, Chile y Argentina), África (Marruecos, Nigeria y Sudáfrica) y Asia (India y cuatro naciones del sudeste asiático: Tailandia, Vietnam, Indonesia y Filipinas). Juntos, estos países suman una población de unos 2.800 millones de habitantes, y conforman un mercado con 332.000 millones de dólares de ingresos del sector asegurador a cierre de 2020, un volumen superior al del PIB de varios de los países de la lista. Mapfre está presente en el mundo emergente con millones de clientes, principalmente en Latinoamérica, donde es la mayor aseguradora.

Desarrollo económico y nivel de aseguramiento suelen estar relacionados

En esos países, de 2005 a 2020, la penetración del seguro (porcentaje que representa el negocio asegurador frente al conjunto de la economía del país) ha pasado del 1,9% al 3,3% de media, un avance muy significativo, aunque todavía a distancia de las economías más desarrolladas. En la OCDE (que agrupa a buena parte de Europa, EEUU, Canadá y otros países de rentas altas como Israel o Japón), la participación de los seguros en el PIB era del 8,6% en 2005, y en 2020 ya alcanzaba el 9,4 %.

En general, los países económicamente más fuertes registran mayores niveles de aseguramiento. Por su parte, y aunque tiene características muy diversas, los emergentes presentan una serie de problemas comunes. La Asociación de Ginebra señala, entre ellos, el marco legal de estos países, cuya rigidez actúa en muchos casos como un obstáculo. Un ejemplo que ilustra esta situación: la exigencia de una copia en papel de cualquier póliza limita en gran medida el desarrollo de los microseguros, en los que son clave las soluciones digitales.

Estos microseguros, coberturas frente a riesgos básicos dirigidos a poblaciones con pocos recursos, son especialmente relevantes en las naciones emergentes. Pero millones de personas ni siquiera son conscientes de que pueden acceder a estas protecciones a precios asequibles. Esto entronca con otro de los principales problemas: la falta de educación financiera.

Más allá del nivel de renta, hay aspectos culturales que explican la baja penetración de los seguros en Latinoamérica, Asia o África. En muchos países los ciudadanos dependen de mecanismos de protección informal. Por ejemplo, si un miembro de una comunidad cae enfermo, serán sus propios allegados los que le ayuden. Pero estos mecanismos no pueden dar respuesta a un peligro que afecte a una comunidad entera, como una mala cosecha, una pandemia o una catástrofe natural. En este punto, hechos recientes como el covid o el debate acerca del cambio climático han contribuido a incrementar la conciencia del riesgo y del papel de los seguros, como pone de relieve el informe.

La colaboración público-privada, esencial para la inclusión financiera

La Asociación de Ginebra pide una mayor colaboración público-privada, que incluye la pedagogía y educación financiera, regulaciones que permitan la innovación y el desarrollo, y políticas que fomenten el acceso a los seguros, de las que hay casos de gran éxito. India puso en marcha en 2015 un programa para que personas sin acceso a una cuenta bancaria estándar pudiesen crear una cuenta gratuita en una red de bancos asociados, que además proporciona, y también de manera gratuita, un seguro básico de accidentes. En estos años, en torno al 50 % de la población rural del país, más de 400 millones de personas, se ha beneficiado de este esquema, que es un buen ejemplo, afirma el estudio, de cómo Gobiernos, bancos y aseguradoras pueden cooperar para promover la inclusión financiera.

Carlos Rami, Group Head of European & International Affairs de Mapfre, que ha participado en la elaboración del informe, explica la relevancia de esta colaboración entre los sectores público y privado: “Las políticas públicas y la regulación juegan un papel fundamental en el desarrollo de la solidez de los mercados. Favorecer un mercado asegurador sólido y competitivo es favorecer el avance económico y social, promoviendo la garantía de cumplimiento de los compromisos asumidos por los individuos, incluso cuando los riesgos se materializan”.

“Por ello, creemos que es de vital importancia promover marcos de colaboración público privada que permitan que el seguro actúe allí donde la sociedad más le necesita, tanto en la cobertura y gestión de riesgos que puedan afectar a una jurisdicción determinada como en promover la educación financiera en la sociedad y la innovación de productos”, sostiene Carlos Rami. Sobre el futuro, cree que “si bien los países emergentes representan un prometedor mercado para grupos aseguradores de primer nivel como Mapfre, es necesario continuar identificando las barreras y obstáculos que puedan presentar a la operativa aseguradora y trabajar con los reguladores para su eliminación. En este sentido, los reguladores constituyen una pieza clave para el desarrollo de garantías de cumplimiento sólidas, como el sector asegurador, en las sociedades y países bajo su jurisdicción”.