Seu desenvolvimento econômico teve lugar em paralelo com o dos seguros, que desempenham um importante papel no apoio aos sistemas de saúde desses países, enfrentando os desastres naturais e os riscos da mudança climática, protegendo os bens da incipiente classe média ou sustentando o progresso de muitas empresas, entre outras atividades em que estão muito presentes.

No lado negativo, os países emergentes têm uma exposição a riscos e perdas anuais muito significativas que ainda não estão seguradas, embora haja capacidade para fornecer uma cobertura muito mais ampla de seguro. Há lacunas de proteção em todo o mundo, embora elas sejam maiores nas nações emergentes e em desenvolvimento, onde suas consequências são mais prejudiciais devido à falta de recursos governamentais para enfrentar estas perdas.

A Associação de Genebra, principal agrupamento internacional do setor segurador, recentemente publicou um relatório em que faz um balanço do crescimento experimentado e expõe os desafios que serão enfrentados no futuro, muitos deles ligados à colaboração público-privada.

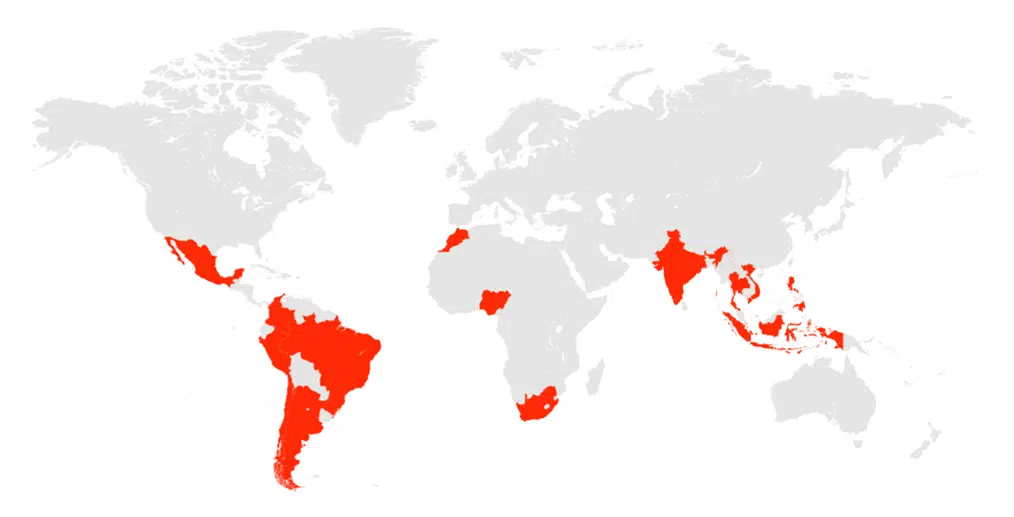

O estudo é focado em catorze países situados na América Latina (México, Colômbia, Brasil, Peru, Chile e Argentina), na África (Marrocos, Nigéria e África do Sul) e na Ásia (Índia e quatro nações do sudeste asiático: Tailândia, Vietnã, Indonésia e Filipinas). Juntos, estes países têm uma população de 2,8 bilhões de habitantes e conformam um mercado com 332 bilhões de dólares em receitas do setor segurador até o final de 2020, volume superior ao do PIB de vários dos países da lista. A Mapfre está presente no mundo emergente com milhões de clientes, principalmente na América Latina, onde é a maior seguradora.

Desenvolvimento econômico e nível de seguro costumam estar relacionados

Nesses países, de 2005 a 2020, a penetração do seguro (a porcentagem que o negócio segurador representa na economia do país como um todo) passou de 1,9% para uma média de 3,3%, um avanço muito significativo, embora ainda distante das economias mais desenvolvidas. Na OCDE (que reúne boa parte da Europa, EUA, Canadá e outros países de alta renda como Israel ou Japão), a participação dos seguros no PIB era de 8,6% em 2005, e em 2020 tinha atingido 9,4%.

Em geral, os países economicamente mais fortes têm níveis mais altos de seguro. Por outro lado, os emergentes apresentam uma série de problemas comuns, mas com características muito diversas. A Associação de Genebra aponta o marco legal desses países, cuja rigidez em muitos casos funciona como obstáculo. Um exemplo que ilustra esta situação: a exigência de uma cópia em papel de qualquer apólice limita, em grande medida, o desenvolvimento dos microsseguros, onde as soluções digitais são fundamentais.

Esses microsseguros, coberturas de riscos básicos para populações de baixa renda, são especialmente relevantes nas nações emergentes. Mas milhões de pessoas nem sabem que podem ter acesso a estas proteções a preços acessíveis. Isto se relaciona com outro grande problema: a falta de educação financeira.

Além do nível de renda, há aspectos culturais que explicam a baixa penetração dos seguros na América Latina, Ásia ou África. Em muitos países, os cidadãos dependem de mecanismos de proteção informal. Por exemplo, se um membro de uma comunidade fica doente, serão seus próprios parentes que o ajudarão. Mas estes mecanismos não podem responder por um perigo que afeta uma comunidade inteira, como uma colheita ruim, uma pandemia ou um desastre natural. Neste ponto, fatos recentes como a COVID ou o debate sobre a mudança climática contribuíram para incrementar a consciência do risco e o papel dos seguros, como o relatório destaca.

A colaboração público-privada é essencial para a inclusão financeira

A Associação de Genebra exige uma maior colaboração público-privada, que inclui pedagogia e educação financeira, regulamentações que permitam a inovação e o desenvolvimento, e políticas que promovam o acesso aos seguros, dos quais há casos de grande sucesso. A Índia lançou, em 2015, um programa para que pessoas sem acesso a uma conta bancária padrão abram uma conta gratuita em uma rede de bancos associados, que oferece também de maneira gratuita um seguro básico contra acidentes. Nestes anos, cerca de 50% da população rural do país, mais de 400 milhões de pessoas, foram beneficiadas pelo esquema, que é um bom exemplo, diz o estudo, de como governos, bancos e seguradoras podem cooperar para promover a inclusão financeira.

Carlos Rami, Group Head of European & International Affairs da Mapfre, que participou na elaboração do relatório, explica a relevância desta parceria entre os setores público e privado: “As políticas públicas e as regulamentações desempenham um papel fundamental no desenvolvimento da solidez dos mercados. Promover um mercado segurador sólido e competitivo é favorecer o progresso econômico e social, encorajando a garantia de cumprimento dos compromissos assumidos pelos indivíduos, mesmo com a materialização dos riscos”.

“Por isso, acreditamos que é de vital importância promover marcos de colaboração público privada que permitam que o seguro possa atuar ali onde a sociedade mais precisa, tanto na cobertura e gestão de riscos que podem afetar uma jurisdição determinada quanto na promoção da educação financeira na sociedade e na inovação de produtos”, afirma Carlos Rami. Quanto ao futuro, ele acredita que “apesar de que os países emergentes representam um prometedor mercado para os grupos seguradores de primeiro nível como a Mapfre, é necessário continuar identificando as barreiras e os obstáculos que eles podem apresentar às operações de seguros e trabalhar com os reguladores para removê-los. Neste sentido, os reguladores são uma peça-chave no desenvolvimento de garantias de cumprimento sólidas, como o setor segurador, nas sociedades e países sob sua jurisdição”.