Hoy no es la suya, pero mañana quién sabe si el cargamento que se pierde será el suyo. Están expuestos a estos riesgos y empiezan a asumir entre todos las pérdidas. Así, con ese sentimiento de solidaridad mutua, entre todos asumen el daño que sufre una caravana o un barco y quien sufre el ataque no se arruina. Todos están protegidos. Empiezan a mutualizar el riesgo… pero estamos hablando de hace casi 4.000 años. Pues sí, ahí empieza el concepto del seguro, basado en la confianza. Confianza entre unos y otros mercaderes. Un concepto muy incipiente todavía, pero ya vislumbrando lo que más tarde sería todo un negocio.

Pero lo más importante no es sólo que se empieza a pergeñar lo que sería después el seguro, con mejoras y avances muy significativos, sino que es en esta sociedad donde se encuentran los primeros documentos que hablan de esta situación. El Código Hammurabi, el documento legal más antiguo de la humanidad, recoge entre sus 282 cláusulas conceptos que hoy nos parecen usuales, pero que, sin embargo, en su momento eran una novedad increíble: asociaciones de socorro mutual o acuerdos para repartir riesgos y asumir así las pérdidas entre todos. Avanza incluso lo que sería una novedad en el tráfico marítimo. El “préstamo a la gruesa ventura”. Era un préstamo, pero muy especial. El mercader recibía la financiación para llevar a cabo un viaje marítimo. Si el barco naufragaba no tenía que pagar el préstamo. Si por el contrario, la travesía era propicia y llegaba a buen puerto, debería abonar no sólo el préstamo recibido sino también unos intereses. Es probablemente una de las referencias más antiguas al seguro.

Han pasado muchos años o, mejor, siglos. Es el año 1347. Puerto de Génova. Un navío, el Santa Clara, a punto de zarpar el Mediterráneo, con destino a la isla de Mallorca. Cientos de millas separan ambos puertos y múltiples son los peligros que acechan esta travesía. Piratas, tempestades, motines a bordo del barco, la posibilidad de un naufragio… Saber si este buque llegará a su destino es una incógnita. El fondo de los mares todavía hoy se encuentra plagado de muchos navíos que siglos atrás perecieron y con ellos la ilusión y la fortuna de muchos mercaderes. La experiencia es trágica pero la determinación por lograr un mecanismo para hacer frente a esta realidad es más fuerte todavía. Estamos asistiendo al nacimiento del seguro como industria. Ahí, en Génova se firma, a través de una escritura notarial, la primera póliza de seguro. Así surge esta industria, primero a través de particulares, que casi siempre eran mercaderes y que asumían la función de aseguradores o asegurados, según los casos. Luego, una vez que se profesionalizó, toman el relevo las empresas aseguradoras.

Pero el germen del seguro ya está puesto. Era un mecanismo para compensar las pérdidas de las expediciones comerciales que fracasan con aquellas que, sin embargo, tenían éxito. Se estaba compartiendo los riesgos. En esa primera póliza ya se incluyen algunos conceptos que por muchos siglos que hayan pasado siguen estando vigentes: la valoración del riesgo para establecer una prima, el objeto que se está asegurando o el tiempo que durará esa garantía. Lógicamente han ido evolucionando y perfeccionándose, pero el sustrato de esta industria estaba puesto ya en el siglo XIV y la base era la confianza. Confianza entre asegurado y asegurador, entre mercaderes o navegantes. Tampoco esto ha cambiado mucho. Se ha profesionalizado, pero la esencia sigue inmutable: la confianza como base de la industria aseguradora fue, es y será la piedra angular de este sector.

Probablemente a partir de 1347 serían varios los lugares en los que se firmasen contratos de seguros, aunque no tuvieran estos nombres. Algunos se habrán perdido, pues hay que esperar casi 40 años para que surja otro documento similar al de Génova. Esta vez es en Pisa, en el año 1384, y unos pocos años después en Florencia (1397). Italia fue, sin duda, la cuna del seguro marítimo. Ahí surge el seguro como industria, como un negocio con ánimo de lucro, formalizado, con documentos entre las partes.

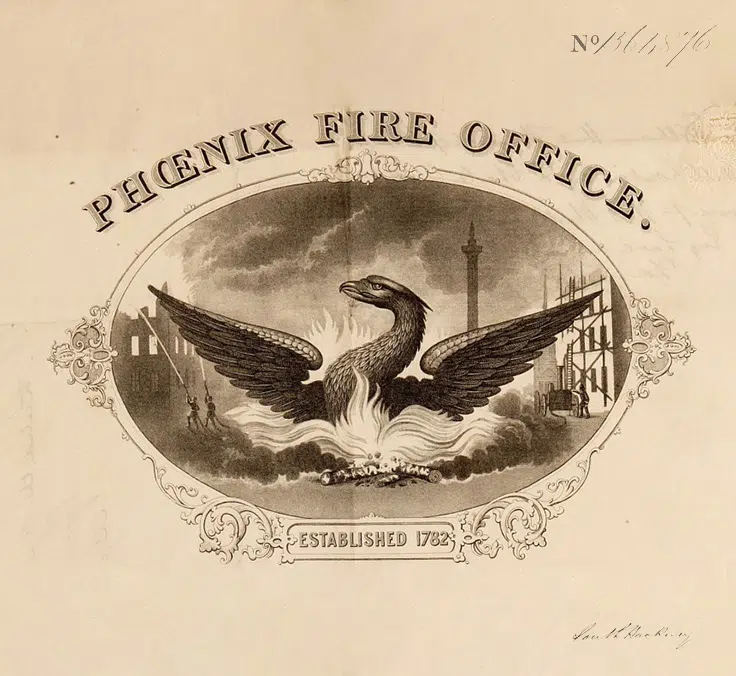

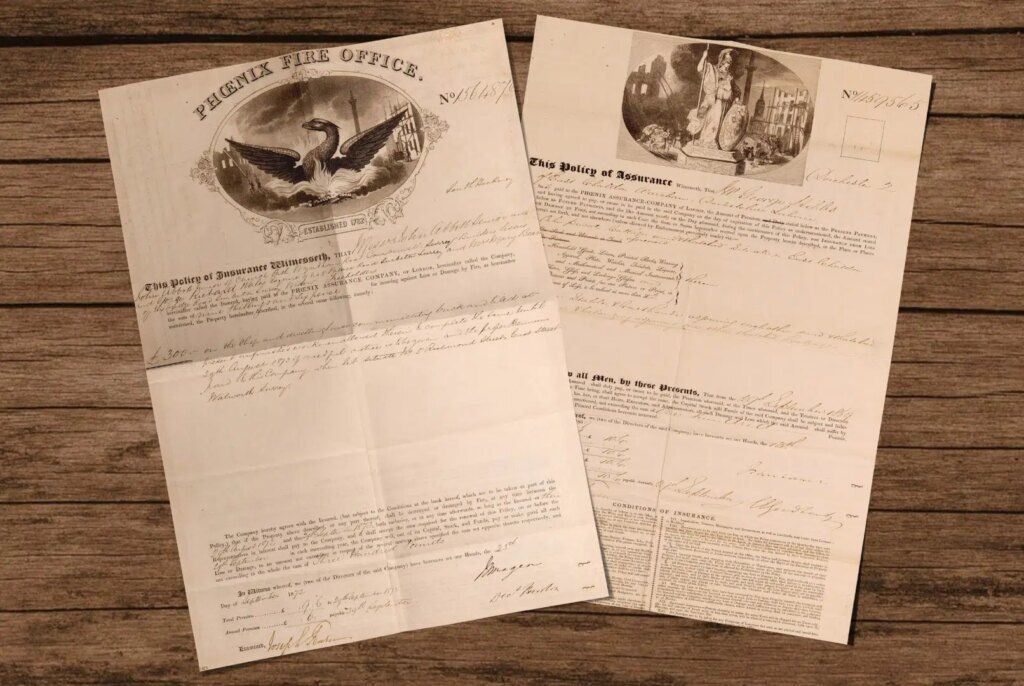

Un incendio, clave en la historia del seguro

En el siglo XVII, un hecho fortuito pero desgraciado, a la vez, marca un hito en la historia del mundo del seguro. Un pequeño incendio en una panadería el 2 de septiembre de 1666 en Londres pero que crece sin parar y que acaba con gran parte de la ciudad. Miles de edificios destruidos y cientos de familias ven perderse su hogar y sus negocios. Un médico, Nicholas Barbon, abandona su profesión y crea la primera compañía de seguros de incendios, conocida como Fire Office, la empresa de seguros más antigua del mundo. Aquí surge lo que después serían las famosas placas metálicas en las fachadas de muchos edificios, con el número de póliza. ¿Para qué? Para que las brigadas de lucha contra el fuego supieran qué incendios debían sofocar.

Imagen cedida por el Museo del Seguro de Fundación Mapfre

Tal vez el nombre de esta compañía, pese a ser la más antigua del mundo, no sea tan reconocido como Lloyd’s (que era el nombre de una cafetería, de cuyo propietario toma el apellido). Allí, en esta cafetería empresarios y mercantes empiezan a intercambiar información, se habla de los viajes más recientes, de los cargamentos que se mueven entre puertos, de los que se pierden en el mar. Otra vez la idea de compartir riesgos vuelve a estar sobre la mesa y surge la que se conoce como la primera asociación de aseguradores particulares: “Lloyd’s Underwriters”. Eran suscriptores de riesgos, cada uno asumía una parte (no todos la misma) y lo iban anotando y firmando en un documento, hasta completar el riesgo. Más rudimentario que en la actualidad, pero la base es la misma. Cada suscriptor respondía por el porcentaje de riesgo que había asumido. Igual que ocurre hoy. Compartir y confiar. Conceptos claves entonces y que, hoy, siguen vigentes.

Curiosamente, Edward Lloyd nunca participó en este negocio, pero sí llevó a cabo una labor muy importante. La publicación de ‘Lloyd’s News’, una publicación con una información fundamental: todo lo relacionado con el tráfico marítimo, buques que se movían de un lugar a otro, cargas, etc… Y otra también muy importante: propiciar un lugar para llevar a cabo todas estas transacciones. De hecho a su muerte fue necesario buscar un nuevo lugar donde llevar a cabo estos negocios.

El seguro de vida, y también lo que podrían considerarse las primeras pensiones, no tardarían mucho en aparecer. Esta vez será en Francia. Dos personajes: El cardenal Mazarino y el banquero italiano Lorenzo de Tonti, que crea un sistema para invertir el dinero aportado para varias personas. Los inversores van cobrando los dividendos cada año… eso sí, siempre que vivan, pues cuando uno de los miembros de la tontina (pues así se llamaban) fallece, su aportación se reparte entre el resto de miembros… El capital se va mantenido ahí hasta que solo quede uno vivo, que sería quien se hiciese con todo el capital. La máxima es que “cuanto más vives, más cobra” y, por tanto, era muy común consultar a médicos para buscar familias longevas entre sus antepasados (presuponiendo que las actuales generaciones también vivirían mucho) para así incluirles en la tontina. Las leyes de probabilidad y el principio de esperanza de vida está en el sustrato de este negocio. ¿Muy diferentes a las tablas de mortalidad utilizadas hoy para fijar la anualidad de un seguro de vida? Pues no.

Hoy el seguro se ha profesionalizado, los riesgos han evolucionado, han aparecido otros y algunos incluso, todavía, no somos ni capaces de imaginarlos… Pero hay algo que sigue inmutable. La confianza entre una y otra parte, la mutualización de los riesgos, el seguro como mecanismo para ayudar a las sociedades a prosperar y así lo demuestra la anécdota del escritor y periodista Giovanni Papini en Nueva York, observando la ciudad desde uno de los últimos pisos del Empire State, por entonces el rascacielos más alto del mundo. Alguien que estaba a su lado le saludó. Era Henry Ford.

- “¿Qué hace aquí tan solo Mr. Papini?

- Estaba contemplando la ciudad –respondió- y me parece mentira que los hombres hayan sido capaces de construir todo esto.

Henry Ford se acercó más al escritor y, en tono confidencial, le dijo:

- Se equivoca usted. Esta ciudad no la han hecho los hombres. La han hecho los seguros.

Y ante el gesto de extrañeza de Papini, H. Ford añadió:

– Sin los seguros no tendríamos rascacielos, porque ningún hombre se atrevería a trabajar a esas alturas, a riesgo de matarse y dejar en la miseria a su familia. Sin seguros ningún empresario invertiría sus millones en construir un edificio como éste, que una simple chispa puede reducir a cenizas. Sin seguro nadie circularía por estas calles, sabiendo que en cualquier momento puede tener un accidente. Y esto no sólo ocurre en Estados Unidos. Es el mundo entero el que descansa sobre la base de los seguros. Sin ellos cada hombre guardaría su dinero sin invertirlo en ninguna parte por temor a perderlo, y la civilización se habría paralizado poco menos que en la barbarie”.