El peso de los seguros en la economía latinoamericana es del 3% del PIB, menos de la mitad que la media mundial. La tendencia de la última década ha sido de crecimiento del sector, pero las dificultades económicas y la crisis del covid han frenado el impulso en la reducción de la brecha aseguradora. La importancia de este aspecto radica en que el desarrollo de los seguros suele ir a la par del progreso económico y social, y en general los países más desarrollados tienen un mayor nivel de aseguramiento en relación a su economía.

La relación entre economía y seguros

Como afirma Manuel Aguilera, director general de Mapfre Economics, “existe una clara correlación empírica entre el grado de desarrollo de una economía y la penetración del seguro”, que actúa en un doble sentido. Por un lado, los seguros tienen una demanada muy elástica, y crecen en paralelo a la economía. Pero además, cuanto mayor es la presencia del seguro en la economía (es decir, que una mayor gama de riesgos se encuentra protegida mediante el mecanismo de compensación del seguro), el consumo y la inversión, los motores del crecimiento económico, encuentran menores dificultades para operar, generando así mayor riqueza, según explica el economista.

“Por ello, resulta claro que una mayor presencia del seguro en Latinoamérica redundaría en un mayor impulso para la actividad económica de la región y, con esta, en los niveles de bienestar de su población”, concluye Manuel Aguilera. La relación entre economía y seguros se da también en un doble sentido, ya que el sector se caracteriza por una demanda muy elástica: cuando la economía se expande, lo hace también la demanda de coberturas de seguros.

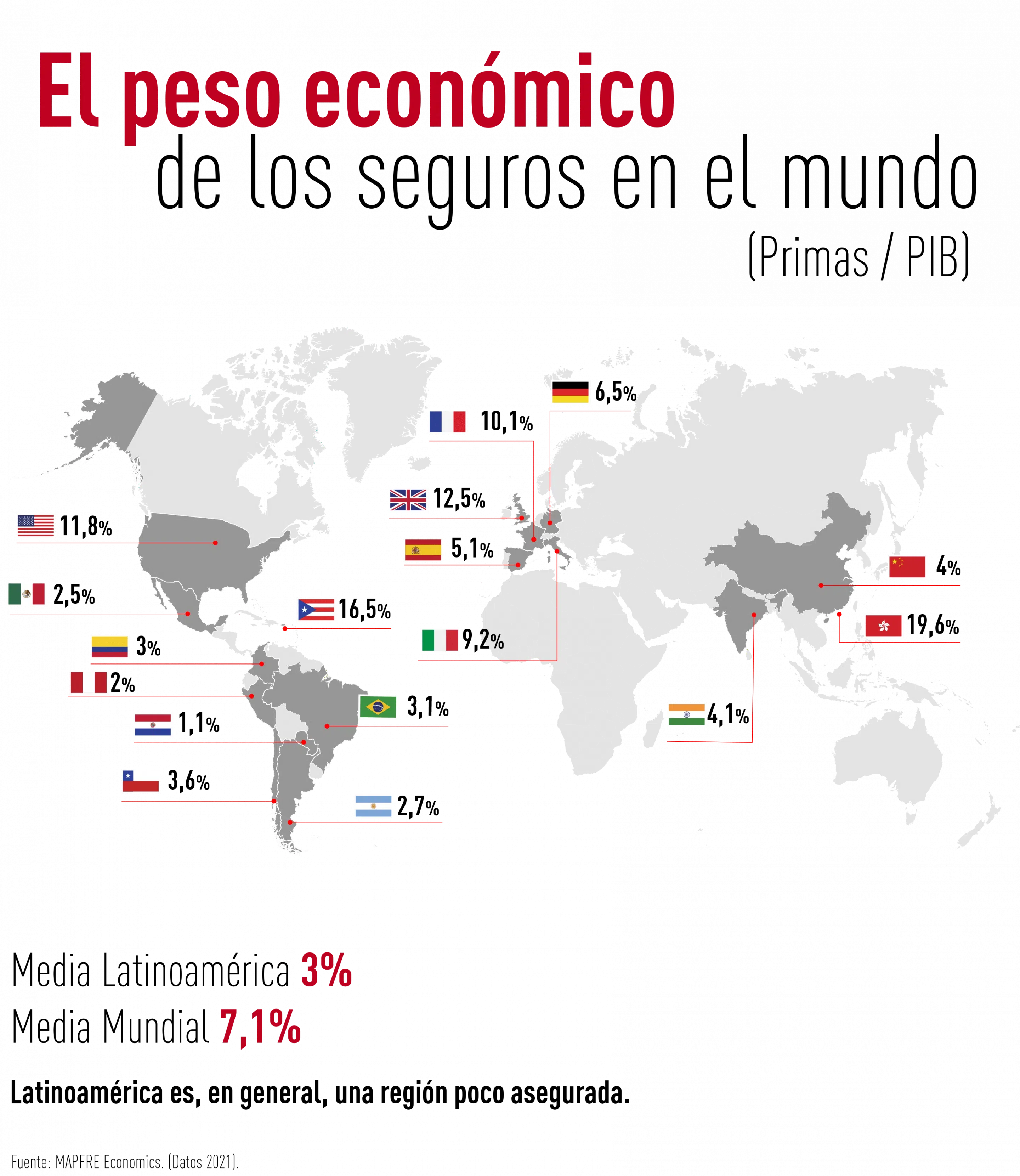

La penetración del seguro (primas en relación al PIB) en América Latina varía por países, como se observa en el informe de Mapfre Economics sobre la actividad en la región. En este aspecto destaca Puerto Rico, con una penetración del 16,5%, por la importancia que tienen en la isla caribeña las coberturas sanitarias. A mucha distancia, en Chile el sector asegurador supone el 3,6% de su economía, en Brasil, el 3,1% y en Colombia, el 3%. El grueso de los 19 países analizados por Mapfre Economics se encuentra en la horquilla entre el 2,9% y el 1,5%. Los tres países donde los seguros tienen un menor peso económico son Guatemala, con el 1,3%, Venezuela, el 1,2%, y Paraguay, donde las primas suponen el 1,1% del PIB del país.

Este nivel de aseguramiento en América Latina es bajo en comparación con la media mundial, que es del 6,8%. Entre los países más desarrollados, los que muestran una mayor penetración son Gran Bretaña (11,1%), Estados Unidos (11,7%) y Francia (9,5%), además de otros mercados con menos población y con mucho peso del sector financiero, como Hong Kong (19,6%). Siguen otros países como (9,1%), Alemania (6,5%) y España (5,1%). Pero el ratio de primas de seguros en relación a la economía también es más elevado en otras naciones emergentes. Mapfre Economics recoge el caso de India, donde la penetración se situó el año pasado en el 4,2%.

¿Qué limita el desarrollo de los seguros en América Latina?

Más allá de los vaivenes económicos, hay factores estructurales que limitan la expansión del sector en América Latina. El director general de Mapfre Economics identifica cuatro causas principales:

- El propio ritmo de crecimiento económico, que se ha ralentizado especialmente en la pasada década, generando una menor dinámica en el aumento del ingreso personal disponible.

- La inequitativa estructura de distribución de la renta en los países de la región, que limita la capacidad de consumo de servicios financieros por parte de un amplio sector de la población.

- El aún incipiente grado de educación financiera que impide a familias y empresas alcanzar mayores grados de concienciación respecto a la necesidad de protegerse ante los riesgos y sobre el impacto que estos tienen sobre la vida social y económica de los países.

- El muy limitado rango de implementación de políticas públicas orientadas a emplear el mecanismo del seguro como un instrumento para impulsar objetivos sociales y económicos en los países.

La tendencia a medio plazo ha sido positiva

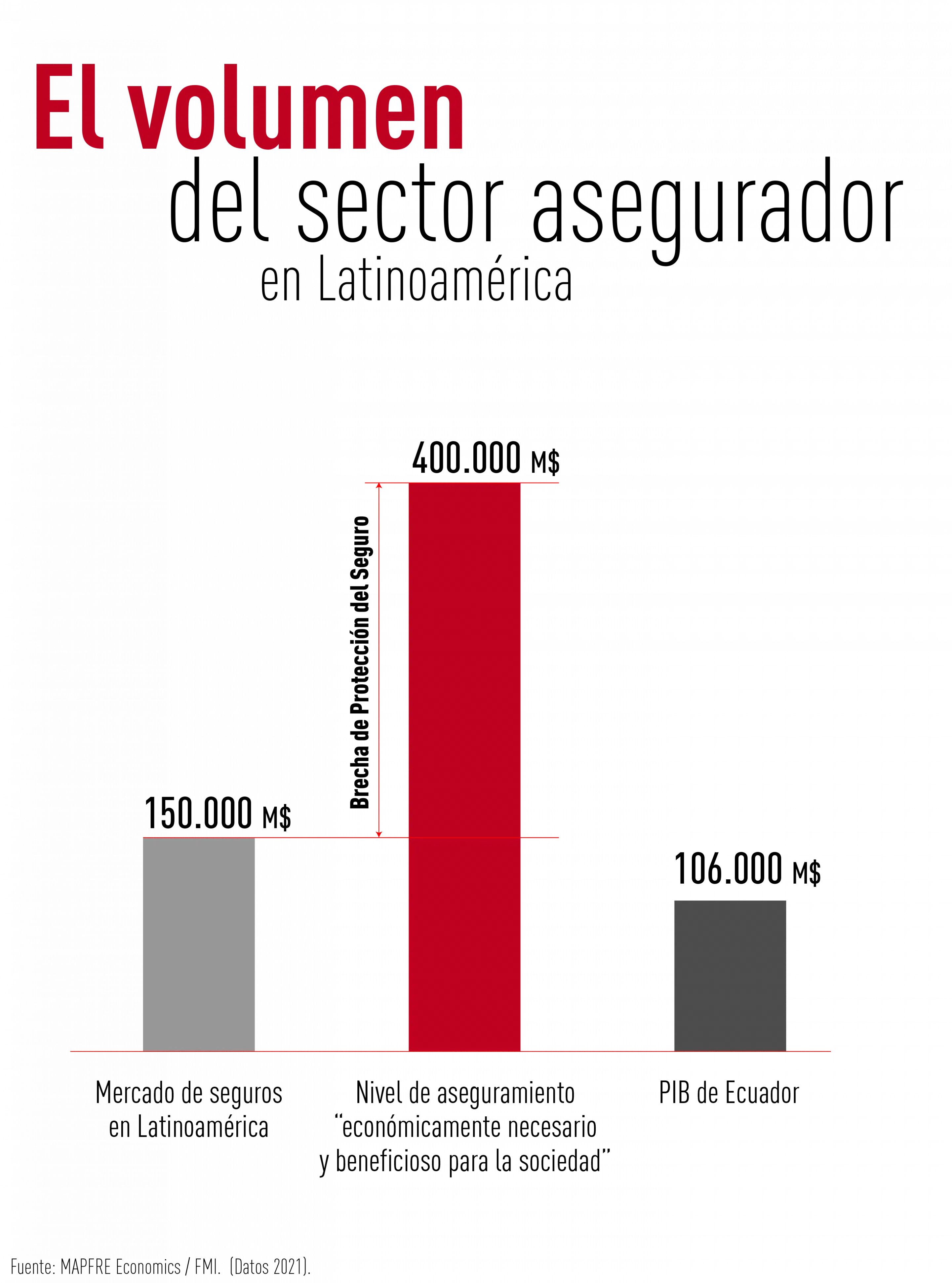

En 2021, el volumen de primas de seguros en Latinoamérica se situó en casi 150.000 millones de dólares. Por poner en contexto el peso del sector en el conjunto de la economía latinoamericana, el PIB de Ecuador en ese año rondó los 106.000 millones de dólares. Pese a ello, Mapfre Economics estima que el nivel de aseguramiento “económicamente necesario y beneficioso para la sociedad” sería de 2,7 veces el volumen actual, hasta los casi 400.000 millones de dólares. Esa diferencia es la que el servicio de estudios económicos de Mapfre denomina como brecha de protección del seguro.

En términos relativos, esa brecha se redujo en la pasada década, cuando la penetración del seguro en el conjunto de Latinoamérica pasó del 2,5% al 3%. Este avance se dio porque el crecimiento de la actividad aseguradora fue superior al de la actividad económica general, en un periodo que, especialmente en la segunda mitad, fue complejo para muchos países de la región. La crisis del covid, más recientemente, puso en pausa el crecimiento del sector asegurador.