Todos los sectores de la economía están sujetos en mayor o menor medida a la intervención pública, que asegura su buen funcionamiento y el interés general. El sector financiero, y el asegurador como parte de él, está sujeto a una regulación mayor, por su impacto económico y por su propia naturaleza. Además, es objeto de una supervisión de tipo prudencial, es decir, encaminada a garantizar su solvencia en caso de dificultades.

El amago de crisis en algunos bancos de Estados Unidos tras el colapso de Sillicon Valley Bank, o los problemas que llevaron a la desaparición de Credit Suisse, sucedidos el año pasado, son un buen ejemplo de estas situaciones, y ponen de relieve la necesidad de contar con regulaciones y mecanismos de gestión del riesgo. Pero la manera de atajar estas dificultades también ha mostrado que ha habido avances en las medidas y la agilidad de respuestas desde la crisis financiera de 2008.

Nuevas regulaciones más adaptadas a los riesgos específicos

“En los últimos años, se observa en la regulación del sistema financiero a nivel global una tendencia de evolución hacia esquemas basados en riesgos, que introducen una mayor sofisticación en la medición de dichos riesgos y, por tanto, optimizan los requisitos exigidos a las entidades”, explica Manuel Aguilera, director de Mapfre Economics.

Los regímenes de este tipo se caracterizan, entre otros aspectos, porque el número de factores de riesgo que tienen en cuenta es mayor, e introducen técnicas más complejas de simulación de escenarios para el cálculo de ciertos requisitos de capital. En determinados casos, se permite que estos cálculos se realicen mediante modelos internos de las compañías.

Esto se traduce, por ejemplo, en la relajación de algunas normas para el lanzamiento de productos (de condiciones sobre su estructura o incluso su precio), que tienen un efecto positivo en la innovación y la competencia en el mercado, mientras se mantiene su revisión por parte del supervisor. O en que estas regulaciones ya no incluyen una lista cerrada de activos en los que pueden invertir las aseguradoras, sino que dan una mayor libertad en la elección de las inversiones y obligan a adaptar las exigencias de solvencia en función de ellas.

“Las regulaciones basadas en el riesgo permiten una mayor proporcionalidad con las circunstancias específicas de cada entidad, creando así ventajas competitivas para aquellas que llevan a cabo una adecuada gestión del riesgo en tanto en la suscripción de sus pólizas, como en sus carteras de inversiones”, resume el director de Mapfre Economics.

En el sector asegurador, el paradigma de este tipo de regulación es Solvencia II, la directiva vigente en la Unión Europea desde 2016, y pendiente de actualizarse con una revisión que ya cuenta con el acuerdo de las autoridades comunitarias. Solvencia II, “al hacer una mejor valoración del perfil de riesgo de cada compañía, permite optimizar las cargas de capital y favorecer, entre otros aspectos, que las aseguradoras utilicen esos recursos para aumentar su capacidad de operación y, con ella, la inversión en proyectos a largo plazo”, afirma Manuel Aguilera.

Una comparación internacional

El informe de Mapfre Economics aporta un análisis de la regulación de varios mercados a nivel internacional y el grado en que han avanzado hacia modelos de riesgos puros, como Solvencia II. Esta valoración se hace clasificando en tres grupos sus elementos:

- A: Elementos más cercanos a una regulación prudencial menos sensible al perfil particular de riesgo de cada entidad aseguradora.

- B: Elementos de transición, que introducen una mayor complejidad y cercanía hacia modelos de capital basados en riesgos.

- C: Elementos propios de un sistema más sofisticado de capital de solvencia basado en riesgos, como son la modelización interna de riesgos, las dependencias entre riesgos y las pruebas de estrés.

Con todo ello, también se elabora un indicador sintético, que varía de menos a más entre 0 y 10 para indicar la alineación con una regulación basada en riesgos.

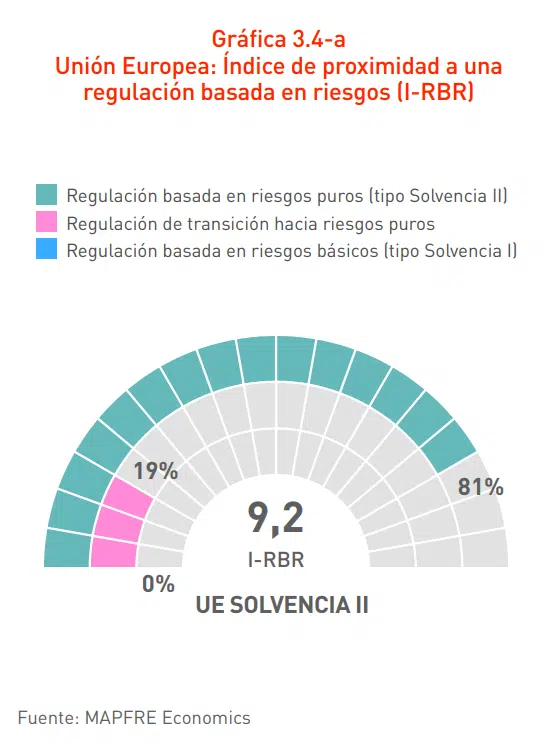

Unión Europea

En esta comparativa, la Unión Europea con Solvencia II tiene el grado más alto de aproximación, con un 9,2 y la mayoría de sus elementos del tipo C. Aunque Reino Unido, tras su salida de la UE, se encuentra en un proceso de revisión de sus propio régimen de solvencia, el que aplica actualmente es muy similar al de la UE y recibe la misma valoración.

Estados Unidos

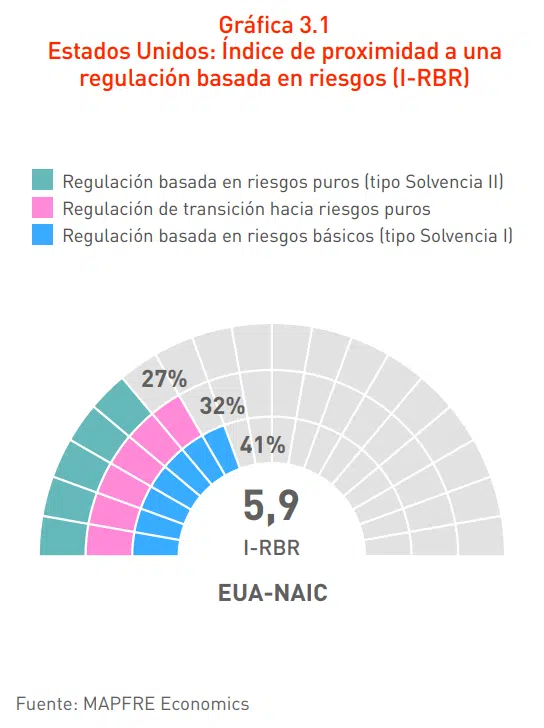

En Estados Unidos, la regulación de solvencia no es un sistema armonizado, ya que la potestad normativa está descentralizada en los distintos Estados. Pero la Asociación Nacional de Comisionados de Seguros (NAIC, por sus siglas en inglés) ha desarrollado unos estándares que han incorporado la mayoría de Estados sin modificaciones sustanciales.

El modelo de la NAIC obtiene un valor de 5,9, con elementos propios de los tres grupos.

América Latina

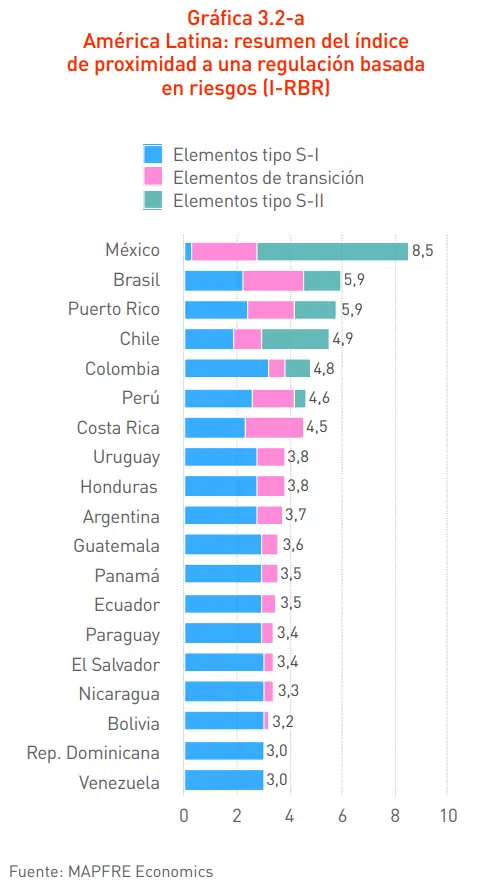

En Latinoamérica hay una gran disparidad en la transición hacia modelos basados en riesgos. El país que se encuentra en un estado más avanzado es México, que obtiene un 8,5 en el indicador de MAFRE Economics y la mayoría de elementos de su regulación pertenecen al grupo C. Brasil y Puerto Rico, ambos con valores de 5,9, se encuentran entre los que tienen normativas más adelantadas en este sentido.

En el lado contrario, tanto República Dominicana como Venezuela obtienen una puntuación de 3, y todos sus elementos entrarían dentro del grupo A.

Asia-Pacífico

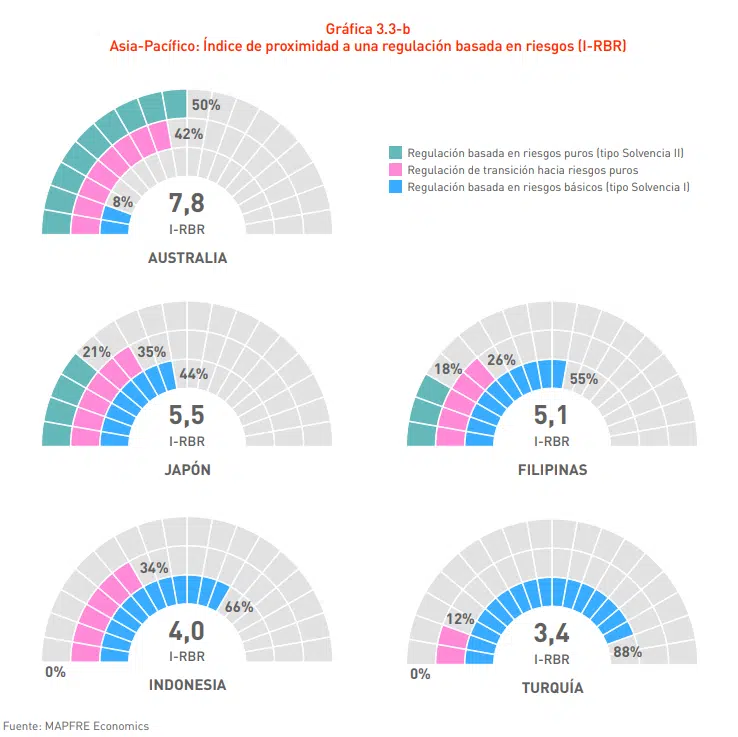

En la región de Asia-Pacífico se observan mercados más maduros como Australia y Japón, cuya legislación es más cercana a los sistemas de riesgos puros, con valores de 7,8 y 5,5, respectivamente. Filipinas también presenta una regulación avanzada, con un valor de 5,1, mientras que Indonesia (valor de 4), y especialmente Turquía (3,4) aún están más cercanas a las normas del tipo de riesgos básicos.

Un sistema con ventajas, pero también ciertas condiciones

Para alcanzar los efectos deseados, una regulación basada en riesgos requiere de unas precondiciones institucionales y de mercado, advierte el informe de Mapfre Economics. Del lado institucional, es de vital importancia un marco de supervisión y un organismo supervisor debidamente establecido y eficiente.

En cuanto al mercado, es necesaria una cierta madurez para que haya suficiente información estadística para modelizar riesgos o profesionales con formación y capacidades en este ámbito; una correcta gobernanza de las entidades aseguradoras; condiciones de competencia como que no se impongan límites en la tarificación; o mecanismos adecuados de revelación de información al mercado.

“Por ejemplo, es posible que en países pequeños no se cumplan estas condiciones y el avance hacia normativas basadas en riesgos conlleve ciertas dificultades y efectos no deseados”, apunta Manuel Aguilera.