En su escenario base, la previsión de crecimiento para la economía global es del 2,9% para este año y del 2,2% para el que viene, con una inflación del 6,6% en 2023 y del 6,1% en 2024.

El estresado, por su parte, anticipa un crecimiento ligeramente inferior para este año, situándose en el 2,8%, frente al 1,8% que crecería la economía el que viene. La inflación sería también más alta, con una previsión del 6,8% tanto para 2023 como para 2024.

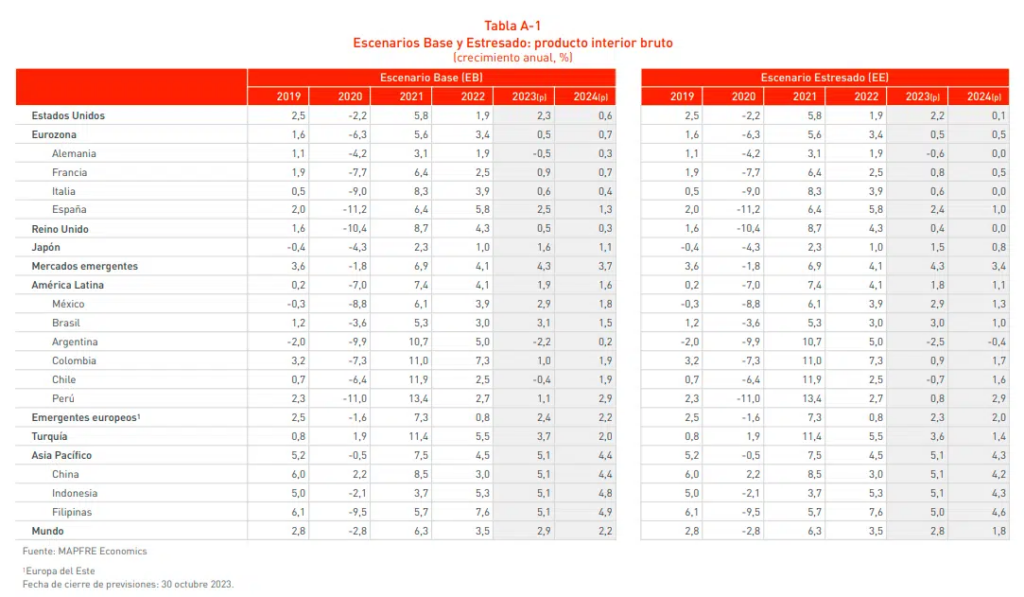

Escenario base

Para efectos del escenario base considerado en este informe, en lo que resta de 2023 e inicios de 2024 se mantendría un crecimiento por debajo del potencial, con una desaceleración cíclica más tardía de lo planteada en los informes anteriores, y más abrupta de cara al año próximo.

La inflación proyectada también cuenta con un retorno gradual más tardío, pero sometida a unas tasas más sostenibles y que permitan la gradual recuperación de los salarios reales. A pesar de ello, el agotamiento de los principales pilares de apoyo para la demanda seguirá impactando negativamente, aunque limitando los catalizadores de la inflación.

Como resultado, la política monetaria se mantendría en los niveles actuales, al menos hasta la segunda mitad de 2024 en los países desarrollados, y seguiría paulatinamente relajándose en los países emergentes, aunque atendiendo a las dinámicas internas de equilibrio entre actividad económica y precios.

Más concretamente, se mantienen los tipos de interés actuales tanto para la Reserva Federal de los Estados Unidos como para el BCE, al menos durante la primera mitad de 2024, periodo a partir de la cual se iniciarían las primeras bajadas, pero manteniendo tipos de interés reales positivos de forma prolongada.

Dado el nuevo entorno global, se modifican las previsiones de precios del petróleo, las cuales se elevan hasta los 87 USD/barril en media, al introducir un cuarto trimestre con un pico de 101 USD/barril hasta el final del año. A su vez, se simula una senda más elevada de largo plazo, con una media que se mantiene por encima de los 90 USD/barril en 2024 y una normalización de convergencia más tardía en el medio plazo.

Este supuesto, se traduce en un periodo de estanflación más pronunciado en 2024, pero con implicaciones más pronunciadas sobre la actividad que sobre la dinámica de los precios, Para el precio del gas, las modificaciones también se trasladan al alza, pero me manera más contenida en el shock y una recuperación de los niveles previos al conflicto más temprana.

Escenario estresado

Por lo que se refiere al escenario estresado (escenario de riesgo) considerado para efectos del informe, se parte de un shock de precios del petróleo más pronunciado y sostenido durante gran parte de 2024, debido a un empeoramiento de las tensiones en Oriente Medio. Este shock de oferta se traduce en un panorama de estanflación más riguroso, con implicaciones tanto por el lado de la actividad económica como por el lado de la dinámica de los precios. Más concretamente, y si bien los efectos son prácticamente nulos para lo que resta de 2023, la erosión de la actividad se traduce en una detracción de 3 décimas de crecimiento para 2024.

En materia de inflación, el impacto añade dos décimas al promedio anual de 2024 y siete décimas al de 2024 (en torno a un punto porcentual en un periodo de 12 meses). El shock sobre los precios del petróleo supone alcanzar cuotas de 115 USD/barril entre finales del cuarto trimestre y principios del primer trimestre del 2024, como punto máximo, y un estancamiento de precios en el entorno de los 100 USD/ barril durante el resto del horizonte de proyección.

En este escenario estresado, la política fiscal se mantiene en terreno neutral y ausente de activar de nuevo los mecanismos fiscales de protección, aunque sometida a un entorno de condiciones financieras más estricto. La política monetaria mantiene en entorno de restricción de forma más prolongada, con una subida adicional de tipos de interés por parte tanto de la Reserva Federal estadounidense (Fed), pero no del Banco Central Europeo (BCE), y retrasando la etapa de flexibilización monetaria hasta finales de 2024 y principios de 2025.

Para el caso de las políticas monetarias de los mercados emergentes no se incluye una línea de endurecimiento adicional, pero sí se suscriben a un proceso de flexibilización más dilata en el tiempo y que se posterga un trimestre. El cambio en las condiciones conlleva a una volatilidad implícita que eleva el VIX a niveles por encima de 40, y la media anual cercana a 35.

La inferencia resulta en una corrección activos de riesgo con la renta variable global contrayéndose un 20% en su índice agregado, la renta fija partiendo de una corrección del 10% en la duración 10 años, y un dólar que vuelve a fortalecerse frente al resto de divisas (1,05 frente al EUR), y que se mantiene apreciado a corto y medio plazos (1,07 en 2024 y 1,1 en 2025), amplificando con ello el efecto de la retirada de liquidez y un flight-to-quality que afecta a las divisas emergentes que afrontan salidas salida de flujos similar a shocks anteriores, pero mucho más selectivas.

Por último, en términos de spreads de crédito, la ampliación y diferenciales se establece en el rango de 100 a 200 puntos básicos, en función de la escala de calidad crediticia.