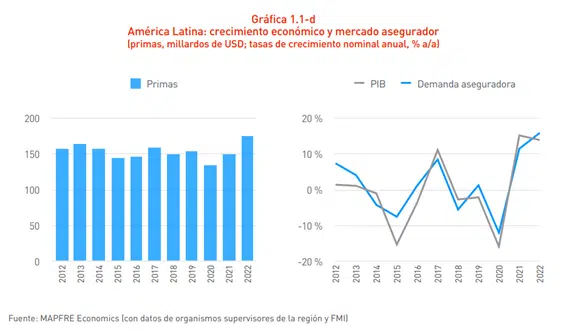

El mercado asegurador en Latinoamérica, región en la que Mapfre es líder en el negocio de No Vida, experimentó un crecimiento en 2022 del 15,9% hasta alcanzar los 173.674 millones de dólares (164.397 millones de euros al cambio actual), tras la mejora del 11,5% experimentada en 2021.

En el crecimiento del mercado asegurador de la región ha influido un comportamiento de sus respectivas economías, que ha sido mejor de lo previsto, así como un entorno de tipos de interés más apropiado para la comercialización de los productos de Vida ahorro y de rentas, por el cambio de orientación en la política monetaria aplicadas por los principales bancos centrales de la región.

Las primas del segmento de los seguros de Vida en América Latina, que representa el 42,3% de las primas totales en 2022, experimentaron un crecimiento del 15,3% medido en dólares, mientras que las del segmento de No Vida mejoraron el 16,4%, según el informe ‘El mercado asegurador latinoamericano en 2022’, elaborado por Mapfre Economics y editado por Fundación Mapfre.

Dentro del negocio de Vida, las primas de los seguros de Vida individual y colectivo, que representan el 35,8% del total de las primas de la región, crecieron el 13,1% frente al 8,7% de 2021. Los seguros Previsionales y de Pensiones volvieron a experimentar un importante crecimiento del 29,2% (30% en 2021), con un peso todavía relativamente pequeño en el negocio de Vida de la región, al representar un 6,5% de las primas totales en 2022, aunque con una tendencia creciente. Mapfre Economics resalta la importante contribución del mercado colombiano en el crecimiento del segmento de los seguros de Vida a nivel regional, el cual se sumó al buen comportamiento del mercado brasileño (principal mercado de la región) y de otros mercados con un peso significativo como el argentino y el chileno.

Por su parte, en el segmento de los seguros de No Vida el crecimiento fue prácticamente generalizado entre todos los mercados de la región, siendo el mercado colombiano el que presentó un menor crecimiento en dólares, a diferencia del crecimiento significativo de los seguros de Vida. A nivel agregado, el segmento de los seguros de No Vida superó al del segmento de Vida gracias a la recuperación del ramo de Automóviles, que representa el 17,1% del total de primas en la región y creció un 25,6% (8,7% en 2021). Eso le ha permitido superar el nivel de primas anterior a la pandemia. El ramo de Salud, por su parte, se desaceleró, aunque tuvo también un buen comportamiento con un crecimiento en primas en 2022 del 10,4%. Destacaron igualmente los crecimientos de otras líneas del negocio de No Vida como la de Accidentes de trabajo (24,1%) y Otros daños (20,3%).

Desde el punto de vista de la estructura, los mercados aseguradores de América Latina que presentaron mayores niveles de concentración fueron Uruguay, Costa Rica y Nicaragua. Por su parte, Perú, Venezuela, Honduras, Panamá, República Dominicana, El Salvador y Guatemala presentaron valores del índice propios de mercados concentrados. El resto de los mercados latinoamericanos presentan índices por debajo del umbral que anticipa niveles moderados de concentración.

Mapfre Economics destaca que el panorama para América Latina continúa presentándose complejo para los próximos años, en un contexto de endurecimiento de las condiciones financieras externas e internas por las políticas monetarias restrictivas para controlar la inflación, una desaceleración del crecimiento del empleo (con altos niveles de empleo informal y bajas tasas de participación), unido a unas cuentas públicas deterioradas que limitan el espacio fiscal en apoyo del crecimiento económico. Además, la ralentización y potencial caída en recesión de los Estados Unidos y los problemas de la economía de China contribuyen a ensombrecer el panorama para los próximos años, al tratarse de sus dos principales socios comerciales.

Tendencias estructurales

El índice de penetración (primas/PIB) promedio de la región se ubicó en el 3,01% en 2022, superior al del año previo en 0,05 puntos porcentuales. El indicador mejoró tanto en el segmento de los seguros de No Vida, al situarse en el 1,74%, frente al 1,70% del año previo, y, en menor medida, en el segmento de los seguros de Vida, al colocarse en el 1,27%, frente al 1,26% del año anterior. Sigue apreciándose a lo largo de la década una tendencia al aumento de la penetración de los seguros en la región, a la cual ha contribuido principalmente el desarrollo de los seguros de Vida.

En lo que se refiere a las primas per cápita, el indicador se situó en 276,4 dólares, lo que supone un aumento del 15,2% respecto al nivel registrado en el año previo. El crecimiento significativo de las primas del sector asegurador en 2022 y el mejor comportamiento de los tipos de cambio frente al dólar explican esta mejora en el nivel de densidad respecto del año previo, superando ya el nivel anterior a la pandemia.

En 2022, la estimación de la Brecha de Protección del Seguro para el mercado asegurador latinoamericano se situó en 267.200 millones de dólares en 2022, un 5,8% (14,5 millardos de dólares) más que la estimada el año previo. La estructura de la BPS a lo largo de la última década confirma el predominio de los seguros de Vida.

Puedes consultar el informe completo aquí