Dicho factor, añadido a la lista de riesgos que están condicionando la economía global, ha servido además de catalizador a la aversión al riesgo, “con correcciones generalizadas en los mercados de renta variable, una extensión del movimiento a los diferenciales de crédito y cierto refugio en bonos y monedas fuertes”, afirman los expertos de Mapfre Economics en el último informe Panorama Económico y Sectorial 2022: Perspectivas hacia el segundo trimestre.

Al iniciar la guerra, el VIX (principal indicador de la volatilidad en los mercados) demostró la intensidad del shock en los mercados, aunque, conforme el conflicto se ha ido enquistando, la incertidumbre ha ido perdiendo peso, “dando lugar a una situación más estable pero no exenta del riesgo de nuevos eventos”, explica el Servicio de Estudios.

El conflicto ha llegado en un momento en el que las políticas económicas estaban en la rampa de salida “desde el entorno acomodaticio generalizado durante la crisis de la pandemia, hacia un enfoque de mayor endurecimiento”. En este sentido, y con relación a las disrupciones en las materias primas, el dossier analiza que “es previsible que comience a afectar a los márgenes empresariales y, en segundo lugar, a repercutir en el consumidor final en un intento adicional de traslación de costes, lo que daría como resultado una segunda ronda de precios más elevados y expectativas de inflación mayores y más duraderas”.

Ante esta dinámica, los articuladores de políticas económicas se encuentran en una delicada situación que podría desembocar en un evento de riesgo sistémico que deteriore el escenario de previsiones. Es tal la situación que el nuevo componente geopolítico ha conformado hasta tres posibles escenarios dentro del último estudio de Mapfre Economics.

- Escenario base

En este escenario, las previsiones de los expertos anticipan, al menos por el momento, un impacto mínimo por el lado de la pandemia, “considerando que se ha alcanzado una inmunidad colectiva robusta, el mantenimiento de restricciones selectivas y de bajo impacto, así como un proceso de transición de fase pandémica a endémica orientado a no dañar la actividad económica”.

Respecto al componente geopolítico, el eje principal se sustenta en un impacto moderado en el crecimiento económico bajo el supuesto de “(i) un conflicto limitado en el tiempo, (ii) unas sanciones consistentes con las ya establecidas que perdurarían más allá de 2022 (las sanciones de Rusia no desaparecerán incluso con un alto el fuego) y (iii) un efecto directo sobre el comercio y los precios de las materias primas”.

Bajo estas previsiones, los precios del petróleo y gas permanecerían por encima de los 100 dólares por barril de Brent durante todo el año (frente a 85 dólares del informe anterior), anticipando una senda de normalización “no exenta de volatilidad subyacente”.

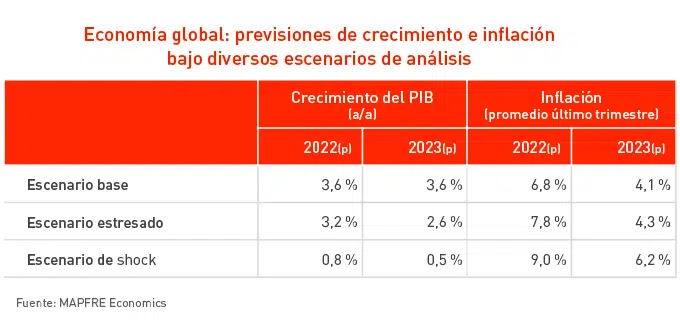

Por el lado de la inflación, y respecto a la actuación de los bancos centrales, el alza en los precios permanecería de forma más persistente durante todo 2022, “dando paso a comienzos de 2023 a una reversión progresiva hacia el objetivo de largo plazo de los bancos centrales que culminaría en 2024” (el nivel de precios para este año, en el 6,8%, y 4,1% para el año próximo). En este sentido, los bancos centrales mantendrían la intención de elevar los tipos de interés hacia la tasa neutral en 2022 y 2023, donde el crecimiento del PIB se situaría en el 3,6% en ambos años.

- Escenario estresado

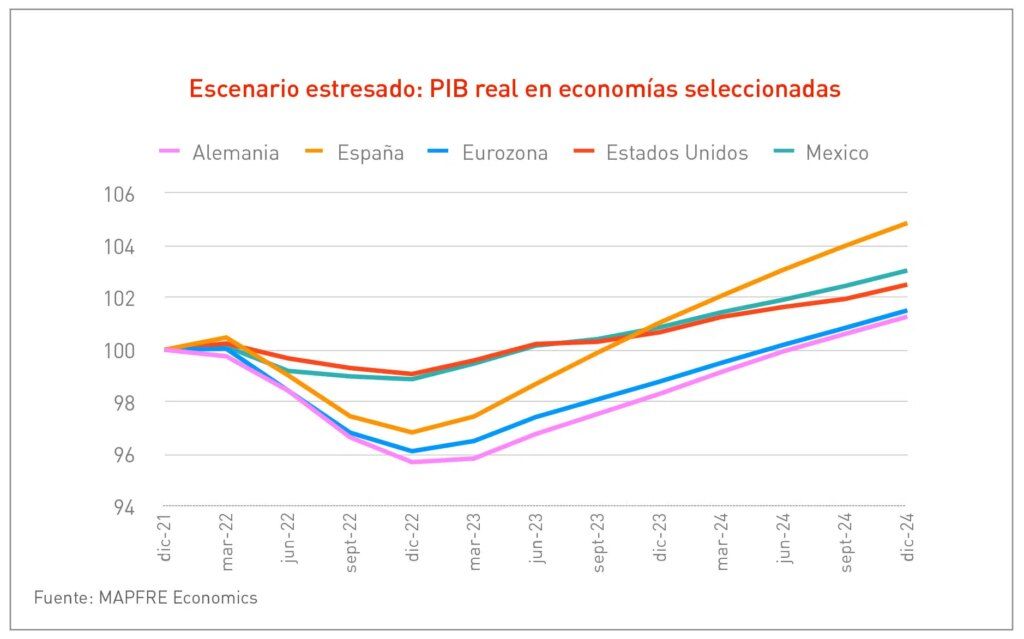

En contraposición, el Servicio de Estudios de Mapfre contempla un segundo escenario más pesimista el cual estaría definido por dos hitos principales: “(i) Un conflicto que se extiende más allá de 2022, pero cuyo supuesto no enmarca la confrontación de más actores internacionales (OTAN y/o China), y (ii) el riesgo de mayores sanciones o medidas que incluirían medidas específicas sobre el gas y el petróleo por el lado occidental”.

El impacto en la actividad en este supuesto se tornaría, según el informe, más desfavorable, “con implicaciones estanflacionarias latentes, principalmente para una Europa que encadenaría varios trimestres con tasas negativas de crecimiento”.

Bajo este contexto, los precios del petróleo y gas no se estabilizarían hasta pasado 2024, con el Brent por encima de los 110 dólares durante 2022, y cuyas implicaciones sobre el consumo invocarían un mayor retroceso de la renta disponible.

En consecuencia, las tasas de inflación responderían al alza de una forma más prolongada durante todo 2023, “erosionando el consumo ante una pérdida de poder adquisitivo de las rentas disponibles mucho más profunda en términos reales y lastando la actividad de aquellos sectores con menor capacidad de fijación de precios”, estiman los expertos. Conforme a esta previsión, consideran “un crecimiento económico global del 3,2% y 2,6% en 2022 y 2023, respectivamente, con un pronóstico de inflación (promedio del último trimestre del año) del 7,8% y 4,3% en cada uno de estos años”.

- Escenario de shock

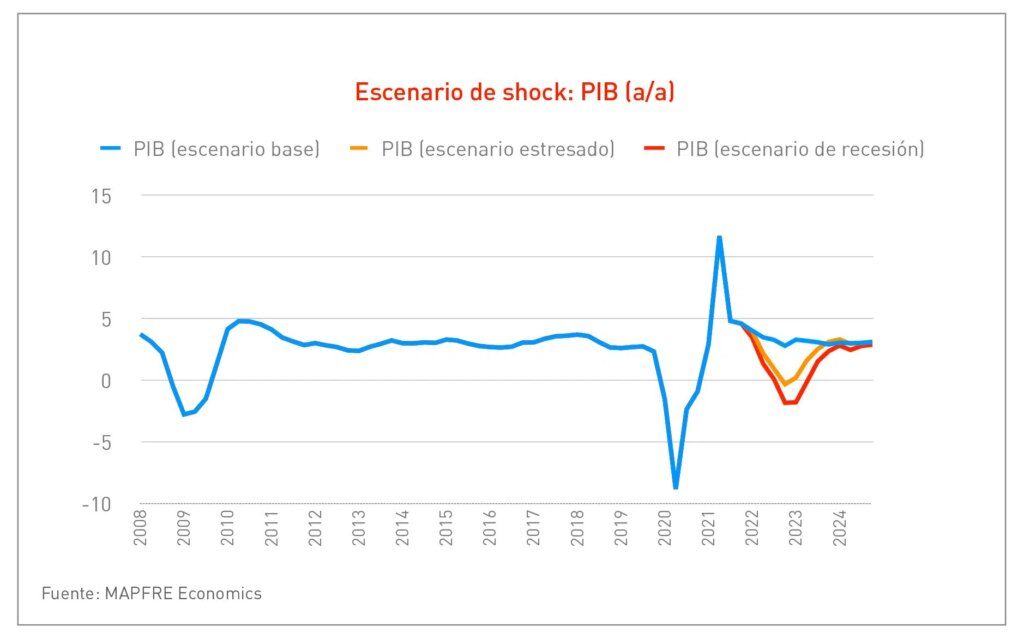

Este tercer y nuevo escenario, de menor probabilidad y mayor impacto, podría venir ocasionado, según el dossier, por “(i) un conflicto agravado en el que la OTAN se adhiere a la dinámica militar, (ii) una mayor implicación en el conflicto por parte de China y otros actores (que desembocaría en un shock del comercio global), (iii) una disrupción severa de las cadenas de suministro combinado con una crisis de materias primas o (iv) una transmisión de un contagio en el canal financiero (crisis de los dragones asiáticos) con reversión de flujos globales que desencadenaría en una recesión para finales de este año”.

Con estas variables sobre la mesa, los precios del petróleo se situarían en 150 dólares el barril en 2022, 100 dólares en 2023 y por encima de los 80 dólares en el largo plazo “ante la incapacidad de compensarse la producción Rusia por actores como Arabia Saudita, Irán o Venezuela”, reconoce el Servicio de Estudios.

La actividad económica en este escenario de shock se vería resentida de forma abrupta, resultando en una recesión con elevadas tasas de inflación y una creciente percepción de deterioro en términos reales: la previsión de crecimiento del PIB apenas alcanzaría el 0,8% para 2022 y el 0,5% para 2023, y con una inflación del 9% y 6,2% en cada uno de estos años.

Dicho contexto llevaría a los mercados a estar en una situación aún más comprometida, “con un impacto negativo de los activos de riesgo” y con un VIX en niveles similares a la pandemia o la caída de Lehman Brothers. Como consecuencia, Mapfre Economics sentencia que la suma de estos riesgos llevaría a bancos centrales y gobiernos “a una postura reactiva, retomando las políticas acomodaticias y retornando a los tipos de interés al Zero Lower Bound”.