O dito fator, acrescentado à lista de riscos que estão condicionando a economia global, serviu além disso de catalisador à aversão ao risco, “com correções generalizadas nos mercados de renda variável, uma extensão do movimento aos diferenciais de crédito e certo refúgio em papéis e moedas fortes,” afirmam os especialistas da Mapfre Economics no último relatório Panorama 2022: Perspectivas para o segundo trimestre.

Ao iniciar a guerra, o VIX (principal indicador da volatilidade nos mercados) demonstrou a intensidade do choque nos mercados, apesar de que, conforme o conflito foi endurecendo, a incerteza foi perdendo peso, “dando lugar a uma situação mais estável mas não isenta do risco de novos eventos”, explica o Serviço de Estudos.

O conflito chegou em um momento em que as políticas econômicas estavam na rampa de saída “desde o ambiente acomodatício generalizado durante a crise da pandemia, para um enfoque de maior endurecimento”. Neste sentido, e com relação às disrupções nas matérias-primas, o dossiê analisa que “é previsível que comece a afetar as margens empresariais e, em segundo lugar, a repercutir no consumidor final em uma tentativa adicional de translação de custos, o que daria como resultado uma segunda rodada de preços mais elevados e expectativas de inflação maiores e mais duradouras”.

Diante desta dinâmica, os articuladores de políticas econômicas encontram-se em uma delicada situação que poderia desembocar em um evento de risco sistêmico que deteriore o cenário de previsões. É tal a situação que o novo componente geopolítico deu forma a três possíveis cenários dentro do último estudo da Mapfre Economics.

- Cenário base

Neste cenário, as previsões dos especialistas antecipam, ao menos no momento, um impacto mínimo pelo lado da pandemia, “considerando que se alcançou uma imunidade coletiva robusta, a manutenção de restrições seletivas e de baixo impacto, assim como um processo de transição de fase pandêmica a endêmica orientado a não danificar a atividade econômica.”

A respeito do componente geopolítico, o eixo principal sustenta-se em um impacto moderado no crescimento econômico sob o suposto de “(i) um conflito limitado no tempo, (ii) umas sanções consistentes com as já estabelecidas que perdurariam para além de 2022 (as sanções da Rússia não desaparecerão mesmo com um cessar-fogo) e (iii) um efeito direto sobre o comércio e os preços das matérias-primas”.

Com estas previsões, os preços do petróleo e gás permaneceriam acima dos 100 dólares por barril de Brent durante todo o ano (frente a 85 dólares do relatório anterior), antecipando um cenário de normalização “não isenta de volatilidade subjacente”.

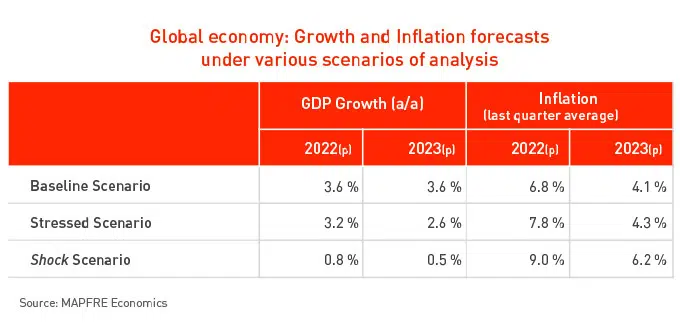

A respeito da inflação e da atuação dos bancos centrais, a alta nos preços permaneceria de forma mais persistente durante 2022 todo, “abrindo caminho no início de 2023 para uma reversão progressiva para o objetivo de longo prazo dos bancos centrais que culminaria em 2024” (o nível de preços para este ano, em 6,8%, e 4,1% para o próximo ano). Neste sentido, os bancos centrais manteriam a intenção de elevar as taxas de juros para a taxa neutra em 2022 e 2023, em que o crescimento do PIB se situaria em 3,6%.

- Cenário conturbado

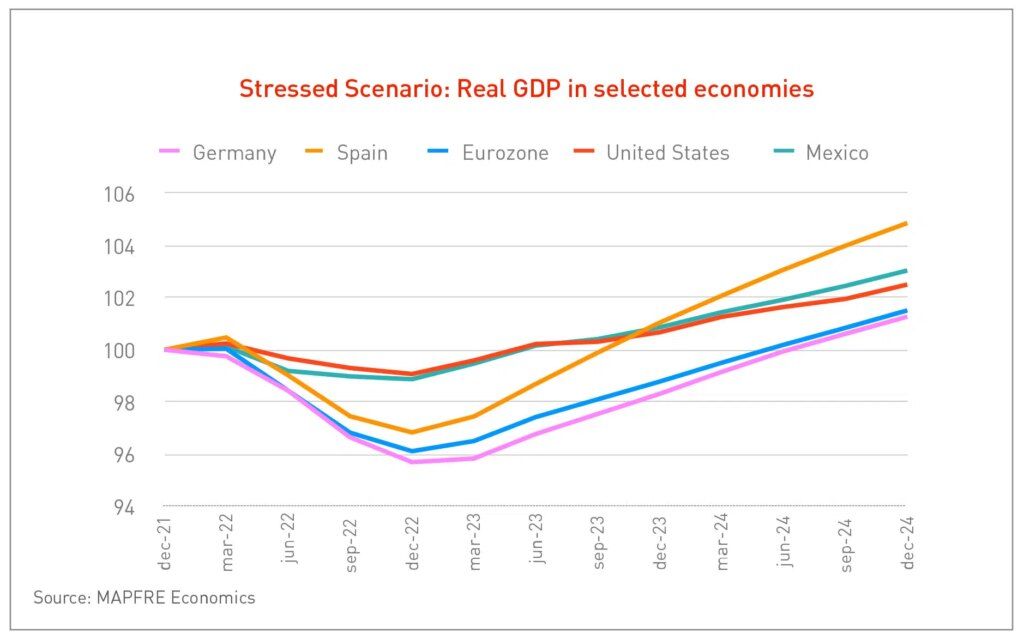

Em contraposição, o Serviço de Estudos da Mapfre contempla um segundo cenário mais pessimista o qual estaria definido por dois pontos-chave principais: “(i) Um conflito que se estende para além de 2022, mas que não enquadra a confrontação de mais atores internacionais (OTAN e/ou China), e (ii) o risco de maiores sanções ou medidas que incluiriam medidas específicas sobre o gás e o petróleo pelo lado ocidental”.

O impacto na atividade neste sentido tornar-se-ia, segundo o relatório, mais desfavorável, “com implicações estagflacionárias latentes, principalmente para uma Europa que encadearia vários trimestres com taxas negativas de crescimento”.

Sob este contexto, os preços do petróleo e gás não se estabilizariam até 2024, com o Brent acima dos 110 dólares durante 2022 todo, e cujas implicações sobre o consumo invocariam um maior retrocesso da renda disponível.

Em consequência, as taxas de inflação responderiam em alta de uma forma mais prolongada durante 2023 todo, “erodindo o consumo diante de uma perda de poder aquisitivo das rendas disponíveis muito mais profunda em termos reais e respondendo pela atividade daqueles setores com menor capacidade de fixação de preços”, estimam os especialistas. Conforme esta previsão, consideram “um crescimento econômico global de 3,2% e 2,6% em 2022 e 2023, respectivamente, com um prognóstico de inflação (média do último trimestre do ano) de 7,8% e 4,3% em cada um destes anos”.

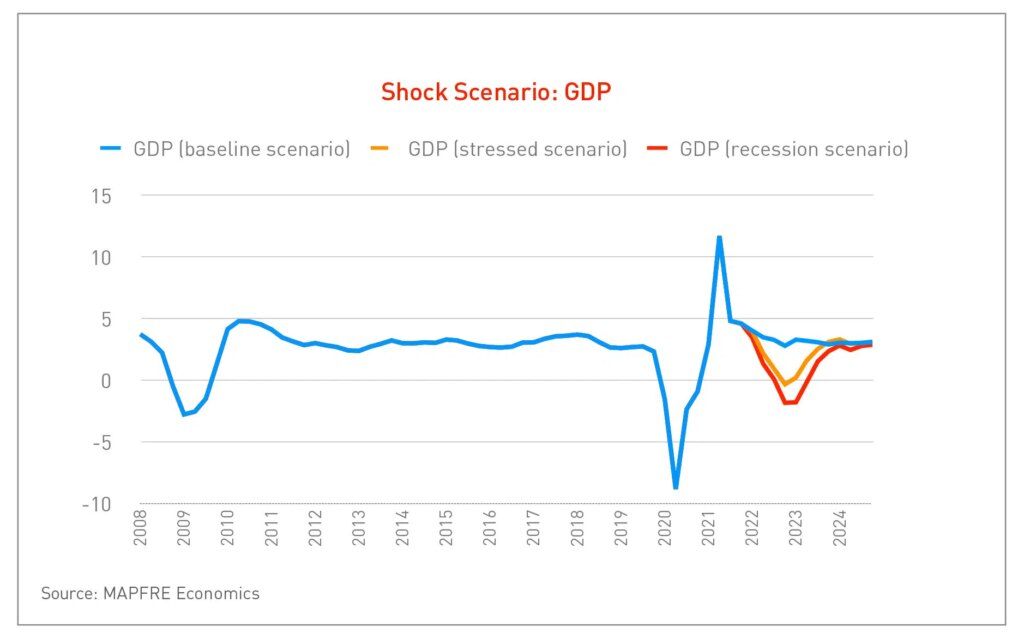

- Cenário de choque

Este terceiro e novo cenário, de menor probabilidade e maior impacto, poderia vir ocasionado, segundo o dossiê, por “(i) um conflito agravado em que a OTAN adere à dinâmica militar, (ii) uma maior implicação no conflito por parte da China e outros atores (que desembocaria em um choque do comércio global), (iii) uma disrupção severa das cadeias de fornecimento combinado com uma crise de matérias-primas ou (iv) uma transmissão de um contágio no canal financeiro (crise dos dragões asiáticos) com reversão de fluxos globais que desencadearia em uma recessão no final deste ano”.

Com estas variáveis sobre a mesa, os preços do petróleo ficariam em 150 dólares o barril em 2022, 100 dólares em 2023 e acima dos 80 dólares no longo prazo “diante da incapacidade de compensar-se a produção da Rússia por atores como a Arábia Saudita, Irã ou Venezuela”, reconhece o Serviço de Estudos.

A atividade econômica neste cenário de choque seria impactada de forma abrupta, resultando em uma recessão com elevadas taxas de inflação e uma crescente percepção de deterioração em termos reais: a previsão de crescimento do PIB mal alcançaria 0,8% em 2022 e 0,5% em 2023, e com uma inflação de 9% e 6,2% em cada um destes anos.

O dito contexto levaria os mercados a estarem em uma situação ainda mais comprometedora, “com um impacto negativo dos ativos de risco” e com um VIX em níveis similares à pandemia ou a queda do Lehman Brothers. Como consequência, a Mapfre Economics diz que a soma destes riscos levaria bancos centrais e governos “a uma postura reativa, retomando as políticas acomodatícias e retornando às taxas de juros ao Zero Lower Bound”.