Mapfre Economics, en su último informe Panorama Económico y Sectorial 2022: Perspectivas hacia el segundo trimestre, examina que este nuevo condicionante bélico ha profundizado el shock de oferta, apuntando a “un deterioro destacable a nivel global de actividad y a un aumento de las presiones sobre los precios”. La percepción de enquistamiento de la guerra ha provocado que las previsiones sobre el crecimiento del Servicio de Estudios se revisen a la baja, con un balance de riesgos al alza que evidencia las vulnerabilidades de la economía global para los próximos meses.

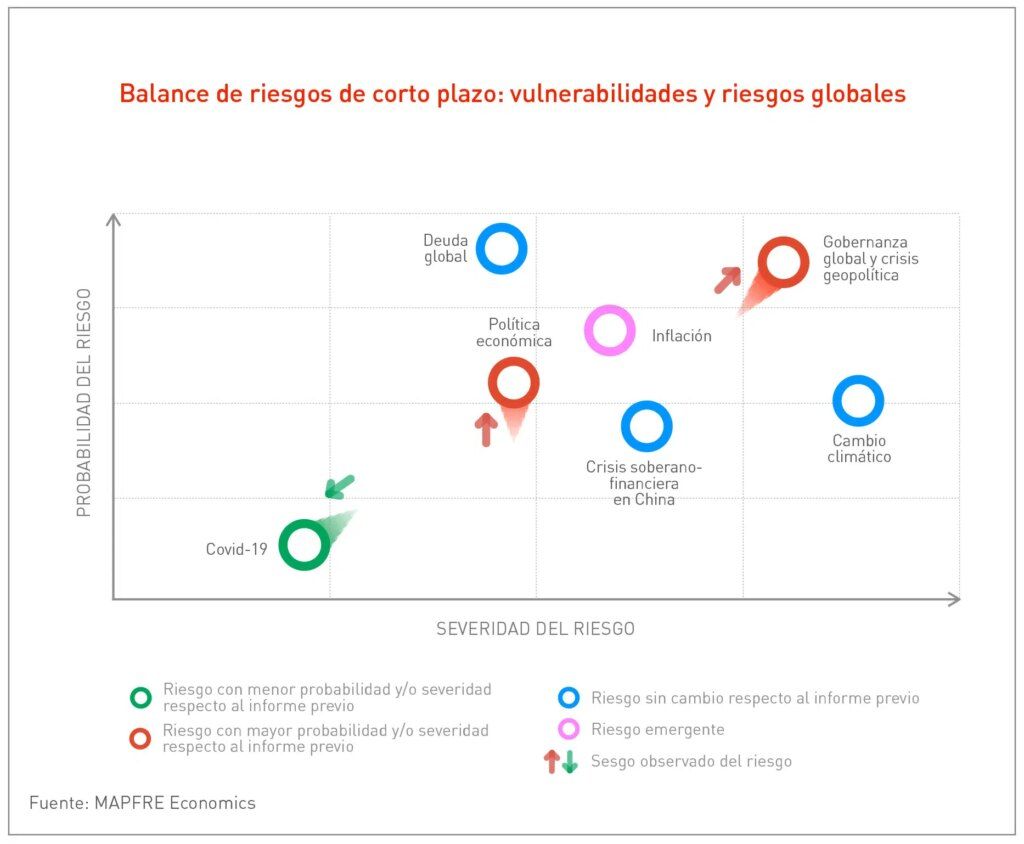

- Deuda global

Tras alcanzar un nuevo máximo histórico global el primer semestre de 2021 (al nivel más alto desde la II Guerra Mundial), la segunda mitad del año pasado mostró una ligera disminución de la deuda con relación al PIB (al registrarse un 351%) “gracias a una actividad económica expansiva junto a unas tasas de inflación más elevadas”. “Mientras que los mercados desarrollados tuvieron un mejor desempeño (al reducirse en 12,3 puntos porcentuales), los países emergentes acumularon más del 80% de la nueva carga de la deuda”, añade el dossier.

A medida que las presiones inflacionistas se han vuelto más persistentes y la política monetaria ha comenzado el giro de timón, la financiación a través de tipos de interés reales negativos se podría ir diluyendo, acompañada, además, de un crecimiento económico menos robusto. Con esto, los expertos afirman que “la capacidad de coordinar políticas fiscales selectivas se anticipa como un aspecto relevante para mantener cierto equilibrio entre los stocks elevados actuales que limitan el potencial, intereses de la deuda crecientes y actividad económica a la baja”.

- Política económica

Asumiendo unos niveles de inflación más elevados de lo previsto y los efectos de segunda ronda por los precios de las commodities, el riesgo de decalaje hacia los salarios y, con ello, a las perspectivas del nivel de precios a largo plazo, impulsaría el endurecimiento monetario hacia una etapa más apresurada de lo anticipado inicialmente.

Aunque el escenario central de Mapfre Economics sigue siendo el de una planificación gradual, el riesgo de errática por parte de los bancos centrales podría agravarse “al tratar de alcanzar políticas neutrales de forma algo más alejadas del consenso y sin tiempo suficiente para valorar los impactos no solo en los precios, sino también en el propio crecimiento económico”. En este sentido, el riesgo podría verse exacerbado por “una política fiscal en desacople con la política monetaria”, dada la potencial propensión a amortiguar el shock actual por el lado de políticas fiscales expansivas, la retroalimentación de una inflación que se aceleraría más rápidamente y el riesgo de un impacto no anticipado (tanto del lado del desempeño económico como de los mercados financieros).

- Crisis soberano-financiera en China

La incertidumbre en el gigante asiático se mantiene a medida que los bloqueos por la política de Zero-Covid se van extendiendo por todo el país, acrecentando los temores de una desaceleración económica, “y exponiendo nuevas dificultades por el lado del consumo, impactos adicionales por lado de la oferta y despertando los miedos asociados al sector inmobiliario”, explica el informe.

El banco central chino, por su parte, ha continuado dotando a la economía de condiciones financieras más laxas y estimulando las exportaciones con el objetivo de dotar de cierta estabilidad macroeconómica al país. No obstante, pese a los esfuerzos del organismo para apuntalar su economía, la crisis en el mercado inmobiliario sigue siendo una cuenta pendiente.

Sumado a esto, “el ambiguo posicionamiento geopolítico en torno al conflicto de Rusia y Ucrania (cuyo riesgo podría desencadenar en sanciones internacionales que retomen la incertidumbre generada durante la guerra comercial de la etapa Trump) agravaría aún más la situación, “pudiendo desencadenar una crisis de deuda con potencial sistémico de contagio soberano-financiero”, según El Servicio de Estudios.

- Cambio climático

Los conflictos de la nueva década no habían apartado la cuestión climática a un segundo plano. Sin embargo, los más recientes avances por abordar la crisis medioambiental (a través de un amplio marco de políticas de conciencia internacional tras la COP-26 de finales de 2021) se han visto ensombrecidos tras la invasión de Rusia a Ucrania, “al poner de manifiesto amplios problemas de seguridad energética a nivel global”, explica Mapfre Economics.

La disrupción en los suministros de energía y otras materias primas supone, según reconoce el informe Panorama, “un desafío adicional a la trayectoria de transición energética en todo el mundo, con especial relevancia para el caso de la Unión Europea y sus planes de Green New Deal”.

Aunque esta crisis puede generar un impulso adicional para promover la inversión en energías limpias, sentar las bases de un proyecto más sólido y extender la visión sobre una aceleración de los planes desarrollo podría, en el corto plazo, requerir aumentos temporales intensivos en carbono. “Salvaguardar los intereses más inmediatos implicaría duplicar los esfuerzos por la transición energética en el medio y largo plazo”, destacan los expertos.

- Covid-19

La crisis epidemiológica, camino de ser historia del pasado (según el último informe epidemiológico de la Organización Mundial de la Salud (OMS) el número de nuevos casos y muertes por Covid-19 está disminuyendo desde finales de marzo de 2022), ha vuelto al escenario de riesgos en China, donde una nueva oleada está obligando a su gobierno a tomar medidas más drásticas de lo anticipado. La drástica táctica de ‘Zero Covid’ tendrá, según estiman, “un alto coste económico” para el país.

Fuera de la potencia asiática, la paulatina vuelta a la “normalidad”, sin dejar de prestar atención a las nuevas variantes y brotes, implica que “el riesgo epidemiológico ha dejado de ser el principal condicionante para los niveles de actividad, como ocurrió durante los dos últimos años”, reconoce el Servicio de Estudios. Con ello, la opinión de los expertos sobre las perspectivas futuras de la pandemia está condicionada por “la aparición de nuevas variantes, su virulencia y transmisibilidad, y a la efectividad de las vacunas y antivirales contra ellas”.

- Inflación

La escalada en el nivel de precios sigue siendo una preocupación para la gran mayoría de los gobiernos. Las implicaciones actuales sobre el riesgo de inflación se asientan sobre una cuestión de origen en la oferta, “con especial mención al impacto directo del conflicto Rusia-Ucrania a través del componente energético y de otros insumos que retroalimenta el problema inicial de los cuellos de botella producido por las medidas implementadas para frenar el Covid-19”.

Ante esta dinámica, la función de respuesta de los bancos centrales desembocaría en “unas políticas ortodoxas hacia la neutralidad monetaria y, de manera menos anticipada de lo previsto, hacia el terreno restrictivo”, analiza el informe. En el caso de que las políticas monetarias resultaran insuficientes para que las expectativas de inflación se moderen por el lado de la demanda, o que el shock por el lado de la oferta se volviera más persistente, ello conduciría, según sentencian los analistas, “a un endurecimiento aún más agresivo penalizando al consumo y la actividad económica para evitar desplazamientos de la inflación hacia términos estructuralmente más elevados”.