Estas son las previsiones por países de Mapfre Economics para 2023:

Estados Unidos

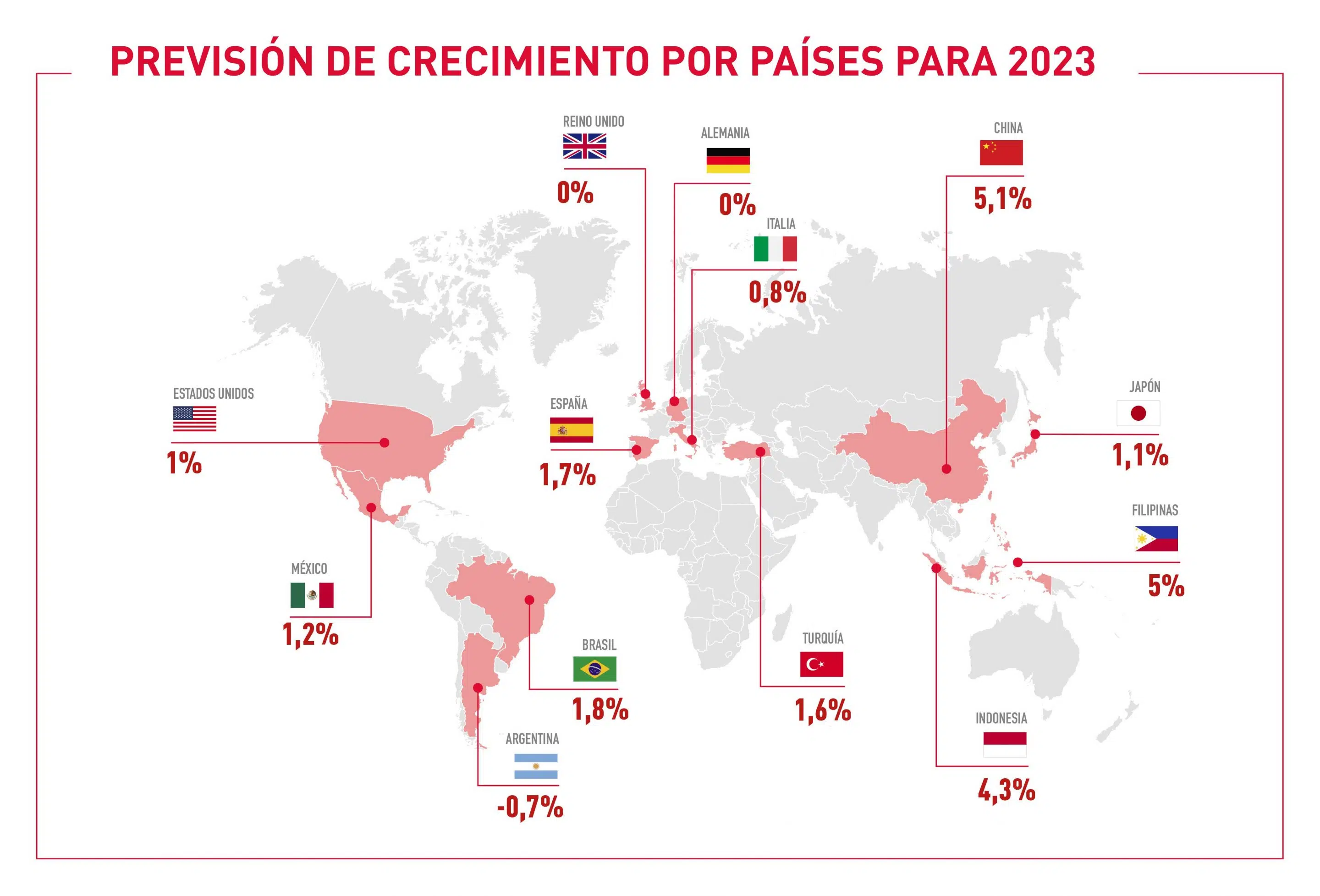

La previsión de crecimiento para Estados Unidos es del 1%, aunque entraría en recesión en el primer trimestre de 2024. De hecho, la desaceleración comienza a advertirse ya en muchos sectores. El consumo no se ha desacelerado más porque las familias todavía están usando su capacidad de crédito y los ahorros acumulados durante la pandemia. No obstante, las condiciones de financiación más estrictas se manifestarán en los próximos trimestres en los niveles de consumo, que es precisamente el efecto buscado por la Reserva Federal (Fed) para contener la inflación.

Los riesgos en estos momentos para la economía de los Estados Unidos se centran en las preocupaciones sobre el sector bancario, si bien la Reserva Federal y el Tesoro ya se han comprometido a proveer la liquidez que haga falta al mismo. Asimismo, el endurecimiento monetario, por su propio mecanismo de transmisión, se va a reflejar en una restricción del crédito bancario, y ello, a su vez, en una desaceleración económica.

China

Durante 2023, se espera un restablecimiento de la normalidad con fuerte impulso del consumo, por la demanda embalsada y ahorros acumulados, a la vez que la inflación está bastante más controlada. La previsión de crecimiento es del 5,1% para 2023 y del 4,9% para el año siguiente.

La actividad económica se reanuda, pero China tiene muchas incertidumbres que gestionar. La primera es la geopolítica, ya que las tensiones con Estados Unidos aumentan por el tema Taiwán, pero no es la única. El proyecto de Belt & Road de infraestructuras tiene como objetivo conectar la “fábrica china” con el resto del mundo y reducir la dependencia de Estados Unidos como mercado a lo que se suma que, en el terreno económico, China mantiene los riesgos vinculados al sector inmobiliario, que de no ser bien gestionados podrían afectar al sector financiero.

Alemania

Mapfre Economics anticipa una desaceleración en Alemania para los próximos trimestres, especialmente del consumo, debido a la pérdida de poder adquisitivo y a las condiciones financieras más estrictas. Se prevé una contracción del PIB en el segundo y tercer trimestre, aunque menor a la que se esperaba hace unos meses, lo que se traduciría en una recesión breve y poco profunda. Así, para el 2023, Alemania registraría un crecimiento plano, es decir, registraría un aumento del PIB del 0%.

La inflación sigue en niveles altos, al situarse en el 7,4% en marzo debido a unos costes energéticos altos que le restan competitividad a su industria y unas condiciones financieras endureciéndose. Las expectativas de moderación de la inflación se están desvaneciendo, a medida que se alarga en el tiempo los costes de energía altos y la inflación empieza con los efectos de segunda ronda (subida de salarios y subida de precios generalizada en los productos).

España

La previsión de crecimiento para España se sitúa en el 1,7% en 2023 frente al 1% previsto a principios de año, una mejora impulsada por la moderación de los costes energéticos y la normalización de las cadenas de producción. España no registraría contracción en ningún trimestre gracias a la recuperación de las exportaciones netas y un razonable comportamiento del consumo pese a la inflación y altos costes financieros, lo que llevaría además a superar en este año el nivel de producción anterior a la pandemia.

El estudio destaca que España se encuentra comparativamente mejor que otras economías europeas. La inflación, aunque se beneficia de efectos base, no experimentará un alivio más definitivo hasta que no se resuelva el problema energético, a la vez que los costes financieros más altos también podrían acabar repercutiendo en los precios de bienes y servicios.

Italia

Mapfre Economics también ha mejorado la previsión para Italia hasta situarse en el 0,8% para 2023, gracias a una mejora de indicadores como la producción industrial, las ventas al por menor y la confianza del consumidor, entre otros.

A nivel de riesgos, la salud del sector bancario va a ser un punto que vigilar, al igual que el rendimiento de los bonos gubernamentales. Este ha bajado al funcionar de refugio para el dinero que huye de la renta variable, beneficiando a medio plazo los costes de financiación del gobierno, sin embargo, de seguir por mucho tiempo los niveles actuales, las renovaciones se van a ver afectadas gradualmente.

Reino Unido

Se prevé que Reino Unido entre en recesión en 2023 desde el inicio del año, debido a las caídas del consumo y la contención de gasto del gobierno, lo que dejaría el crecimiento del PIB plano para la totalidad del año. Al año siguiente, pese a todas las incertidumbres, el Servicio de Estudios de Mapfre anticipa una recuperación con un crecimiento del 1,6%.

La inflación continuará moderándose en los próximos trimestres, aunque los efectos de segunda ronda y el mantenimiento de los costes energéticos altos están dificultando que baje tan rápido como se anticipaba. A esto se suma la escasez en algunos productos alimentarios por los costes energéticos, los costes de los fertilizantes y las dificultades logísticas relacionadas con el Brexit.

Japón

Japón experimentará un crecimiento débil este año con una previsión del 1,1%, la misma que para 2024. El primer trimestre será especialmente flojo, aunque irá recuperando a lo largo del año. Al mismo tiempo, la inflación está despegando al alcanzar el 3,3% en febrero, el registro más alto desde el principio de los años ochenta.

El principal riesgo de corto plazo para la economía japonesa es la presión sobre el tipo de cambio dada la política monetaria a contracorriente y la gigantesca expansión monetaria ocurrida en los últimos 15 años. Como riesgos adicionales, se tienen el mantenimiento de los costes de las materias primas altos, lo que viene agravado por un yen débil, y una desaceleración del consumo en los países de destino de sus exportaciones.

Turquía

La economía de Turquía ha entrado en una dinámica de desaceleración que hará que, en el 2023, presente un crecimiento del 1,6%, más débil, que el de años previos. En el 2024, crecerá el 2%. Por su parte, la inflación en Turquía sigue moderándose y se situó en 50,5% en marzo, viniendo de un máximo de 85,5% en octubre.

El impacto del seísmo sobre la producción, el consumo, el empleo y las expectativas está siendo evaluado por las autoridades. Aunque se espera que el terremoto afecte a la actividad económica a corto plazo, se prevé que no tendrá un impacto negativo permanente en la economía turca a medio plazo. La contribución de los ingresos del turismo a la balanza por cuenta corriente, más fuerte de lo previsto, se mantiene para 2023.

México

México ha complido con las expectativas previas de crecimiento y se espera que este se sitúe en el 1,2% para este año y en el 1,5% para 2024. La inflación se está reduciendo, aunque de una forma más lenta de lo anticipado.

Entre los principales riesgos de corto plazo para la economía mexicana se encuentra una posible recesión en Estados Unidos, que contagiaría a México por vía de sus exportaciones, tanto en el sector automóvil como en el sector de materiales de construcción. El proceso de desinflación está costando más de lo esperado y la política monetaria restrictiva continuará afectando a los costes de financiación, al consumo y a la inversión. No obstante, la economía mexicana podría beneficiarse de la relocalización de las cadenas de producción de las multinacionales estadounidenses.

Brasil

La economía brasileña tuvo un comportamiento mucho mejor de lo que se esperaba en 2022 y para 2023, se espera que crezca el 1,8%. La reapertura de China y una buena campaña agrícola proveerán cierto soporte al desempeño de la economía brasileña, aunque contrapesada por un consumo privado y público en desaceleración.

El estudio identifica varios riesgos a corto plazo para Brasil. Por ejemplo, llama la atención sobre las presiones inflacionarias que aún se observan a nivel mundial y los precios de las materias primas que Brasil exporta, que podrían sufrir una bajada de precios. A esto se suma que la economía mundial puede sufrir una desaceleración más acentuada de la que se prevé en este momento, y el restablecimiento de impuestos que se habían reducido durante los confinamientos.

Argentina

El 2023 seguirá siendo difícil para la economía argentina, con una inflación que se espera por encima del 102%, según la encuesta de expectativas del banco central, y una moneda que se seguirá depreciando a raíz del crecimiento de la base monetaria por la entrada de dinero de organismos multilaterales (FMI y Banco Interamericano de Desarrollo).

De esta forma, la previsión de Mapfre Economics es una contracción del PIB del 0,7%. Se estima que solo la sequía en el sector agrícola sea responsable de por lo menos 2,1 puntos porcentuales menos de PIB, afectando a los ingresos de la población y los ingresos fiscales del gobierno. Este sector es importante también en la obtención de divisas necesarias para el buen funcionamiento del resto de la economía.

Indonesia

Para los próximos trimestres, se espera un debilitamiento de los niveles de actividad económica, por ya no haber subvenciones al combustible y por el efecto de la inflación, con lo que el crecimiento será del 4,3% en 2023 y del 5,4% al año siguiente. Además, se espera también un consumo y un nivel de exportaciones más débiles.

Los riesgos para la economía indonesia podrían venir de una desaceleración económica mundial, que afecte a los precios del aceite de palma y del carbón, sus principales exportaciones. La subida de los tipos de interés de la deuda externa en dólares es un desafío para todos los países emergentes a la hora de renovar esas emisiones de deuda, y una inestabilidad en los mercados internacionales de financiación sería un desafío para Indonesia.

Filipinas

La economía filipina se desacelerará en 2023 al registrar un crecimiento del 5% y del 5,2% al año siguiente, tras el 7,6% que experimentó el país en 2022. Ese debilitamiento se debe fundamentalmente a las tensiones en la inflación y las condiciones financieras más estrictas.

En cuanto a los riesgos a corto plazo para la economía filipina, el principal es la inflación, ya que por ahora aparenta estar en fase de aceleración. Los términos de intercambio llevan años empeorando, con el precio de las exportaciones creciendo menos que los de las importaciones. En el lado positivo, hay que reconocer el alto crecimiento económico sostenido de la economía filipina, aunque en 2023 vaya a mostrar una cierta desaceleración.