Son cuestiones más circunstanciales como la tasa de inflación, un viejo conocido de economías como las latinoamericanas que ahora vuelve con fuerza al primer plano en Europa y Estados Unidos, aspectos más generales e incluso personales, como el riesgo, el plazo y saber qué tipo de inversor eres, o errores en los que suelen caer quienes empiezan a invertir. De la mano de los profesionales de Mapfre Gestión Patrimonial (MGP), repasamos todos los aspectos que debes tener en cuenta para saber cómo ahorrar y aprender a rentabilizarlo:

Inflación

Varios factores han provocado que la inflación alcance a nivel global niveles que no se veían desde hace décadas. Entre las que señala Ismael García Puente, gestor de Inversiones de MGP, se encuentran el gasto de los Gobiernos para hacer frente a la pandemia y la ingente cantidad de dinero creada por los Bancos Centrales, los problemas en las cadenas de suministro y de transporte global y el aumento de los costes energéticos en medio de la transición ecológica.

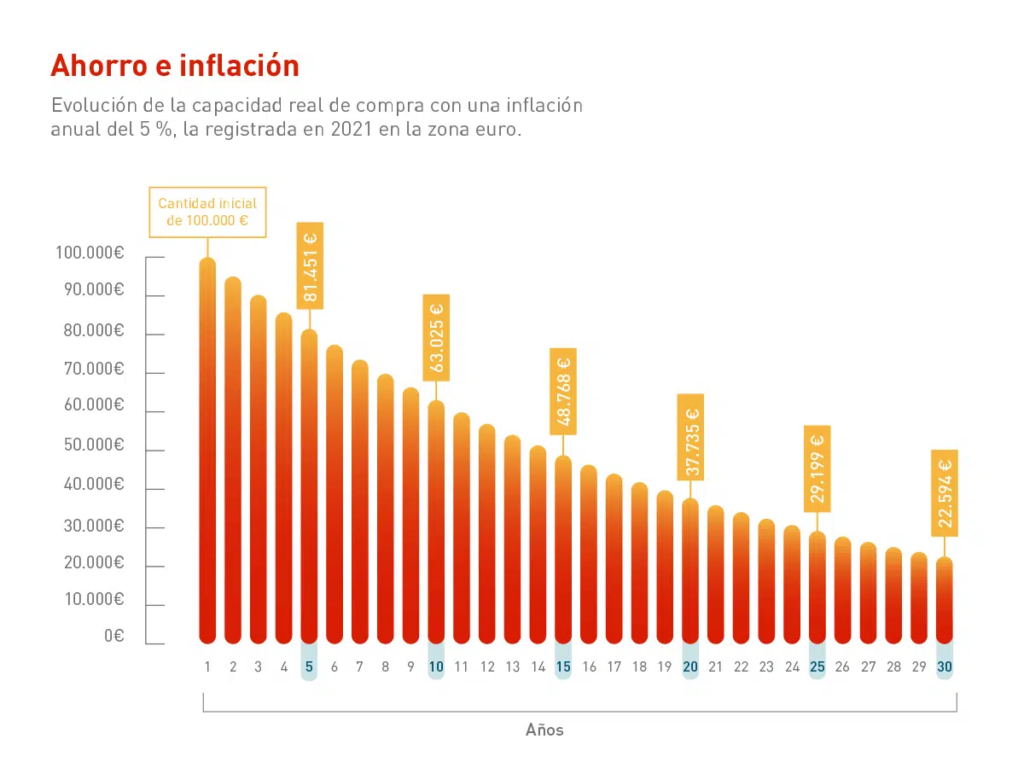

El incremento de los precios se traduce en una lenta pero inexorable pérdida de poder adquisitivo de tus ahorros, un efecto que se puede observar claramente en el siguiente gráfico. En 2021, la tasa inflación se situó en la zona euro en el 5 % según Eurostat.

Tomando esa cifra como referencia, podemos hacer una simulación de la capacidad real de compra a lo largo del tiempo: vemos que esta comienza a descender rápidamente, y a los 15 años ya es menos de la mitad que al principio.

Tener el dinero inmovilizado en un depósito, que sigue siendo todavía una de las formas más comunes del ahorro, no es la mejor opción. Más allá de una cierta cantidad que siempre hay que tener disponible para hacer frente a los gastos comunes, si consigues ahorrar es un buen momento para empezar a combinarlo con inversión. Y en este punto, también hay que hablar del concepto de rentabilidad real: en un entorno de inflación del 5 % como el del ejemplo, a las ganancias que te ofrezca cualquier producto debes restarle esa cantidad; si está por debajo, te está costando dinero.

Tipo de inversor

Para dar con la mejor estrategia debes saber cuál es el perfil que se adapta a lo que buscas. Y esto tiene más que ver con tu horizonte temporal que con los riesgos que quieras asumir, aunque entran en juego ambos conceptos. Mapfre Gestión Patrimonial distingue entre estos cuatro perfiles de riesgo:

- Prudente

Un inversor prudente busca sacar partido a sus ahorros en un plazo de al menos un año y medio. El destino de sus inversiones, por tanto, será mayoritariamente la renta fija (deuda), una opción más conservadora porque suele haber menos variaciones en su precio de mercado que la renta variable (acciones), aunque también una rentabilidad menor. El objetivo es que la volatilidad esté siempre controlada por debajo del 5 % anual.

- Moderado

Este tipo de inversor se plantea un horizonte por encima de los 4 años, por lo que ya puede buscar un equilibrio entre renta fija y renta variable. Las oscilaciones en su capital serían algo superiores, hasta el 10 % al año.

- Arriesgado

En este caso, el plazo aumenta por encima de los 6 años, y en la distribución de sus inversiones tendrá un mayor porcentaje de renta variable, expandiendo además su marco a otros mercados, como Europa, EEUU, Asia… Las oscilaciones de precios serán mayores, intentando contenerlas por debajo del 15 % anual.

- Muy arriesgado

El inversor que puede asumir un mayor riesgo es aquel que se fija como meta un plazo de 8 años o más. Así, se pueden buscar las mejores oportunidades en renta variable a nivel global. Es una modalidad en la que no hay un control de la volatilidad.

Largo plazo

La conclusión de lo expuesto en el apartado anterior es que el riesgo está muy ligado al plazo. Cuanto mayor sea tu horizonte temporal, mayores serán también las posibilidades de obtener un buen rendimiento de tus ahorros, y menor el riesgo al que estarás expuesto. Es una clave fundamental para quien quiera aprender a invertir: pensar a largo plazo.

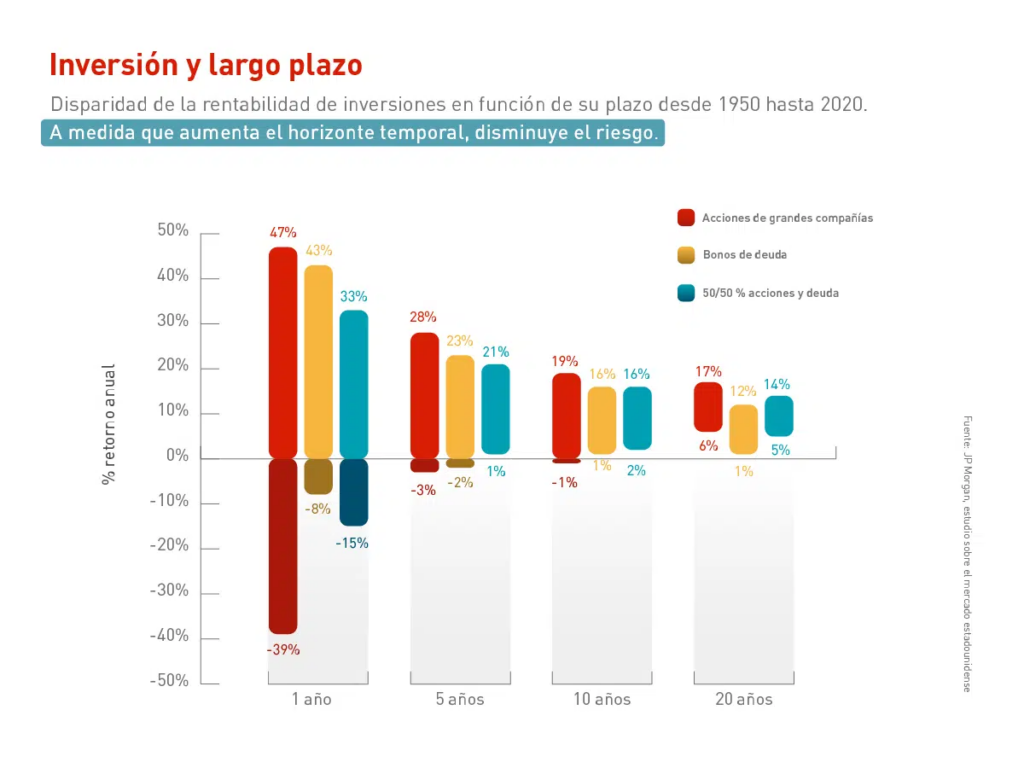

La siguiente imagen muestra un la evolución histórica de varios tipos de inversión: en acciones de grandes compañías, en bonos de deuda y con una cartera al 50 % de ambas, en este caso en el mercado estadounidense. Los porcentajes son los retornos anuales máximos y mínimos de varios periodos, lo que se conoce como la dispersión de rentabilidades. Observamos que a medida que se alarga el plazo de inversión, el riesgo va disminuyendo, y cualquier persona que desde 1950 hubiese invertido a 20 años habría conseguido incrementar sus ahorros.

“Entendiendo el riesgo y siendo capaces de tener una visión a largo lazo, podemos reducirlo al máximo. En este caso, vemos que la probabilidad de pérdida a 20 años es ínfima, apenas habría riesgo”, explica Daniel Sancho,responsable de Inversiones en MGP.

Diversificación

Para minimizar el riesgo, una buena estrategia de inversión debe repartir sus activos en varios sectores y, en la medida que sea posible, zonas geográficas. Se trata de no poner todos los huevos en la misma cesta para que, en caso de pérdidas en una parte de las inversiones, estas puedan quedar compensadas por el resto.

Y es que lo que mucha gente considera una inversión cautelosa puede no serlo en absoluto. Pongamos el ejemplo de una inversión en inmobiliario: comprarte una casa para alquilarla. Si preguntásemos a los lectores si lo ven una opción prudente, muchos contestarían afirmativamente. Ahora bien:

- Todo tu patrimonio está en un activo, de un único sector y en un lugar determinado, donde pueden cambiar las condiciones. Todo ello está sujeto a enormes variaciones en el precio.

- Un perfil prudente de inversor es a menos de dos años. Al comprar una vivienda, el plazo que deberías plantearte es mucho mayor.

- No tiene liquidez. Con otras opciones, podrías obtener tu dinero en poco tiempo, ya sea porque lo necesitas o porque su precio está bajando. Con una casa necesitarías como poco varios meses.

- En muchos casos es necesario endeudarse inicialmente.

- Conlleva costes fijos e imprevistos: impuestos, comunidad, averías e incluso el tiempo para buscar inquilinos.

Teniendo todo esto en cuenta, quizás una apuesta de este tipo no sea la mejor. Gracias a la globalización y al desarrollo de los mercados financieros, hoy en día es posible invertir a nivel global y de una manera diversificada de una manera sencilla y asequible, con instrumentos como los fondos de inversión.

Ahorro periódico

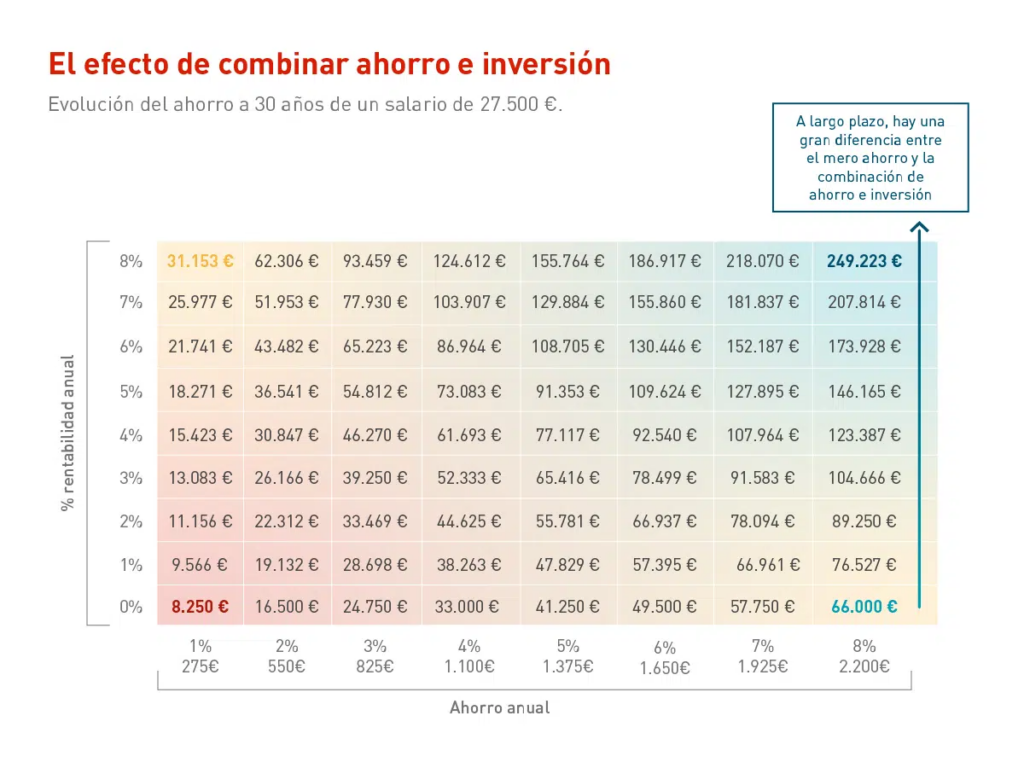

Si conseguir meter en tu rutina una aportación periódica, con el tiempo verás unos excelentes resultados, además de ser el mejor modo de olvidarse de la evolución de los mercados en el corto plazo. En esta tabla se puede ver una simulación de la evolución del ahorro de una persona con un salario de 27.500 euros, en función de la cantidad que consigue ahorrar cada año y el rendimiento anual obtenido.

Como vemos, los efectos de combinar ahorro e inversión pueden ser sorprendentes.

Confía en profesionales

El valor de tus inversiones irá variando, sujeto a las oscilaciones del mercado. Su comportamiento puede ser imprevisible, especialmente para alguien que no está familiarizado. Por ello, al igual que la mejor estrategia es el largo plazo, como hemos observado, otra decisión inteligente es la de recurrir a profesionales, que sabrán encontrar las oportunidades y te darán los mejores consejos. Con un buen asesor, podrás evitar errores tan comunes como los que se ven en el siguiente gráfico.