São questões mais circunstanciais como a taxa de inflação, um antigo conhecido das economias como as da América Latina, que agora volta com força na Europa e nos Estados Unidos, aspectos mais gerais e até pessoais, como o risco, o prazo e saber que tipo de investidor você é, ou erros que muitas vezes são cometidos por aqueles que estão começando a investir. Com os profissionais da Mapfre Gestión Patrimonial (MGP), revemos todos os aspectos que deve levar em consideração para saber como economizar e aprender a investir:

Inflação

Vários fatores fizeram com que a inflação global atingisse níveis não vistos durante décadas. Dentre os mencionados por Ismael García Puente, gestor de Investimentos da MGP, destacam-se os gastos do governo para lidar com a pandemia e a enorme quantidade de dinheiro criada pelos Bancos Centrais, problemas nas cadeias globais de fornecimento e transporte e o aumento dos custos de energia em meio à transição ecológica.

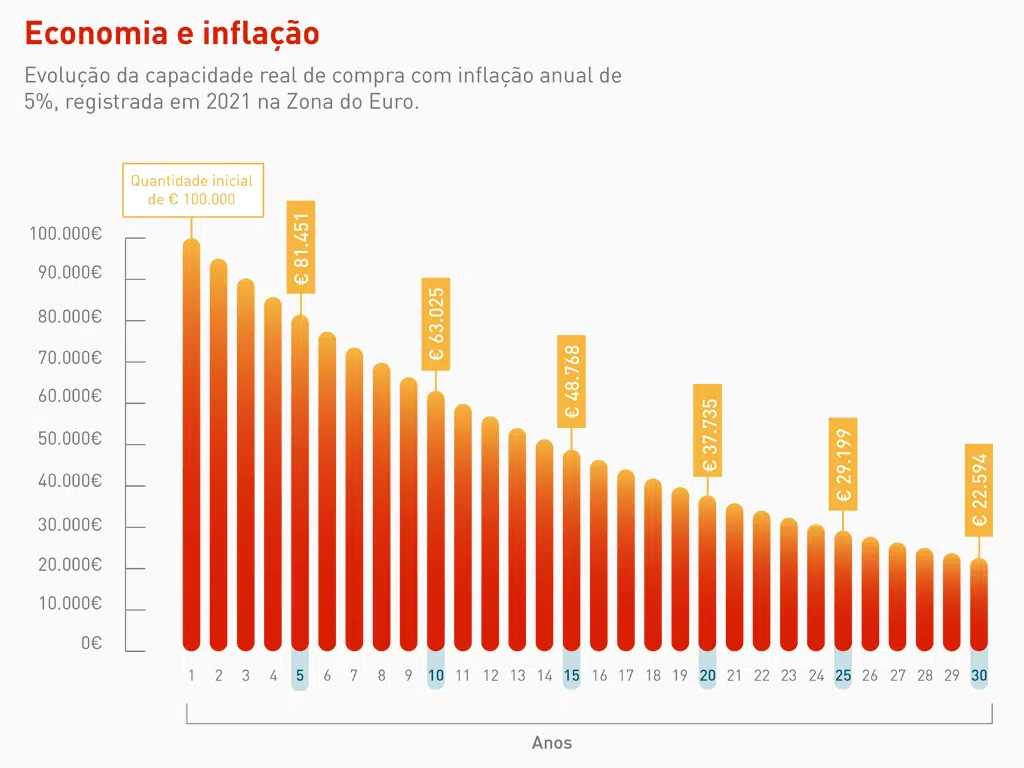

O incremento dos preços se traduz em uma lenta mas inevitável perda do poder de compra de suas economias, um efeito que pode ser observado claramente no gráfico abaixo. Em 2021, a taxa de inflação se situou na zona euro em 5 % segundo Eurostat. Usando esse número como referência, podemos simular o poder de compra real ao longo do tempo: ele começa a cair rapidamente e, depois de 15 anos, já é menos da metade do que era no início.

Manter o dinheiro imobilizado em um depósito, que ainda é uma das formas mais comuns de poupança, não é a melhor opção. Além de uma certa quantia que deve estar sempre disponível para cobrir despesas comuns, se você conseguir economizar, é um bom momento para começar a combiná-la com investimento. E neste ponto, é também necessário falar sobre o conceito de rentabilidade real: em um ambiente de inflação de 5% como no exemplo, você deve subtrair essa quantia dos retornos oferecidos por qualquer produto; se ela estiver abaixo dessa quantia, está custando dinheiro.

Tipo de investidor

Para encontrar a melhor estratégia, você precisa saber qual perfil se encaixa no que você está procurando. E isto tem mais a ver com seu horizonte temporário do que com os riscos que deseja assumir, apesar de que entram em jogo ambos os conceitos. Mapfre Gestión Patrimonial diferencia entre estes quatro perfis de risco:

- Prudente

Um investidor prudente procura aproveitar ao máximo suas economias durante um período de pelo menos um ano e meio. O destino de seus investimentos será, portanto, principalmente a renda fixa (dívida), uma opção mais conservadora, porque geralmente há menos variações em seu preço de mercado do que a renda variável (ações), mas também um menor retorno. O objetivo é que a volatilidade esteja sempre controlada e inferior a 5% anual.

- Moderada

Este tipo de investidor olha para um horizonte de mais de 4 anos e pode, assim, buscar um equilíbrio entre renda fixa e renda variável. As flutuações em seu capital seriam um pouco maiores, até 10% anual.

- Arriscado

Neste caso, o prazo aumenta para mais de 6 anos e na distribuição de seus investimentos haverá uma porcentagem maior de renda variável, expandindo também sua estrutura para outros mercados, como a Europa, os EUA, a Ásia… As flutuações de preços serão maiores, tentando contê-las abaixo de 15% anual.

- Muito arriscado

Investidor que pode assumir um risco maior é aquele que estabelece um objetivo de 8 anos ou mais. Assim, as melhores oportunidades em renda variável podem ser buscadas. É uma modalidade em que não há controle da volatilidade.

Longo prazo

A conclusão do mencionado acima é que o risco está intimamente ligado ao prazo. Quanto maior for seu horizonte de tempo, maiores serão suas chances de obter um bom rendimento de suas economias, e menor será o risco a que estará exposto. Esta é uma chave fundamental para qualquer pessoa que deseje aprender a investir: pense a longo prazo.

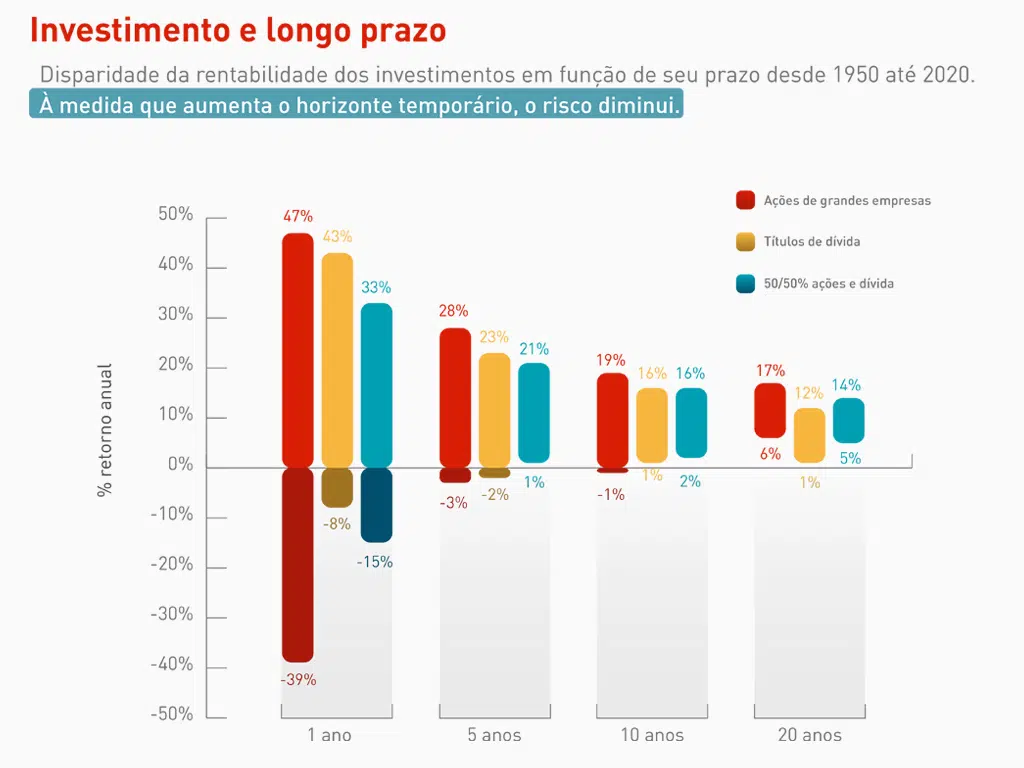

A seguinte imagem mostra o desempenho histórico de vários tipos de investimentos: em ações de grandes empresas, em títulos de dívida e com uma carteira de 50% de ambos, neste caso, no mercado americano. As porcentagens são os retornos anuais máximos e mínimos de vários períodos, conhecidos como dispersão de retornos. Observamos que à medida que o prazo de investimento se prolonga, o risco diminui, e qualquer pessoa que tivesse investido por 20 anos, desde 1950, teria sido capaz de aumentar suas economias.

“Entendendo o risco e sendo capazes de ter uma visão de longo prazo, podemos reduzi-lo o máximo possível. Neste caso, observamos que a probabilidade de perda em 20 anos é insignificante, não haveria praticamente nenhum risco”, explica Daniel Sancho, responsável por Investimentos da MGP.

Diversificação

Para minimizar os riscos, uma boa estratégia de investimento deve distribuir seus ativos por vários setores e, na medida do possível, por áreas geográficas. A ideia é não colocar todos os ovos em uma cesta para que, em caso de perdas em uma parte de seus investimentos, estas possam ser compensadas pelo resto.

O que muitas pessoas consideram ser um investimento cauteloso pode não ser um investimento cauto em absoluto. Tomemos o exemplo de um investimento imobiliário: a compra de uma casa para alugar. Se perguntássemos aos leitores se eles entendem isso como uma opção prudente, muitos deles responderiam afirmativamente. Agora:

- Todo o seu patrimônio está em um ativo, de um único setor e em um lugar determinado, em que as condições podem mudar. Tudo isso está sujeito a enormes variações de preço.

- Um perfil prudente de investidor é pelo menos de dois anos. Ao comprar uma casa, o prazo a ser considerado é muito maior.

- Não há liquidez. Com outras opções, você poderia receber seu dinheiro em pouco tempo, seja porque você precisa dele ou porque o preço está caindo. Com uma casa, você precisaria de pelo menos vários meses.

- Em muitos casos, é necessário endividar-se inicialmente.

- Há custos fixos e imprevistos: impostos, taxas, avarias e até mesmo o tempo para procurar inquilinos.

Levando tudo isso em consideração, tal aposta pode não ser a melhor opção. Graças à globalização e ao desenvolvimento dos mercados financeiros, agora é possível investir globalmente e de forma diversificada, de maneira simples e acessível, com instrumentos como fundos de investimento.

Economizar regularmente

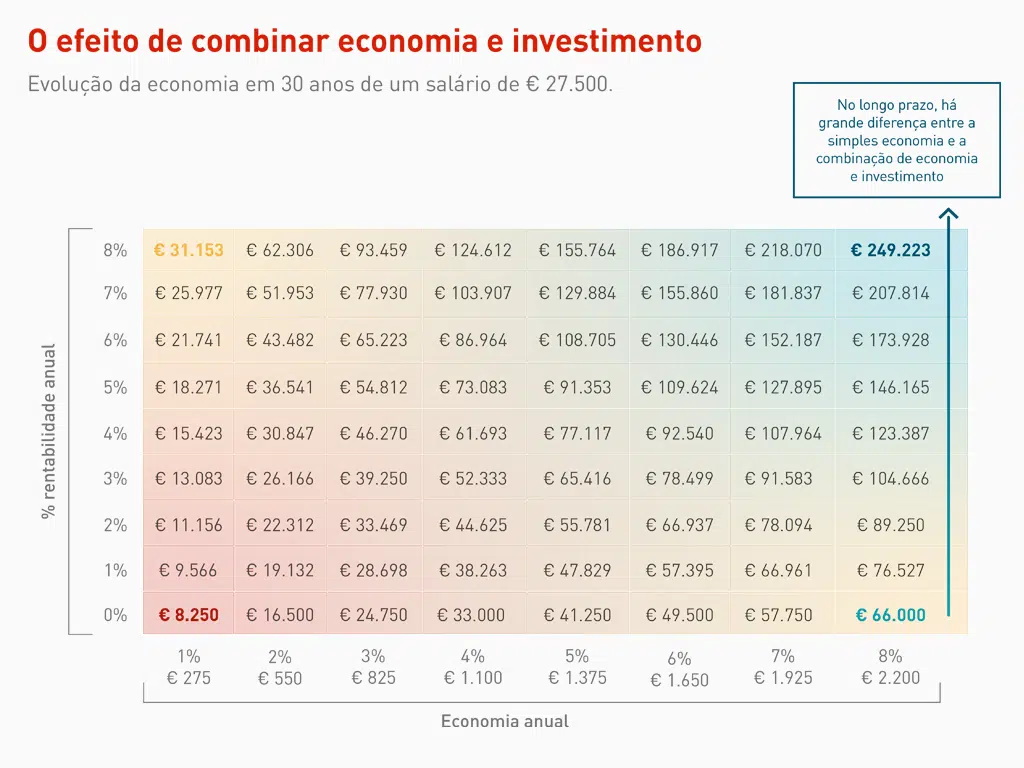

Se você conseguir incluir uma contribuição regular em sua rotina, com o tempo observará excelentes resultados, além de ser a melhor maneira de esquecer a evolução dos mercados a curto prazo. Na tabela abaixo é possível ver uma simulação da evolução da economia de uma pessoa com um salário de 27.500 euros, dependendo da quantia que ela consegue economizar a cada ano e do retorno anual obtido.

Como podemos ver, os efeitos da combinação de economia e investimento podem ser surpreendentes.

Confie nos profissionais

O valor de seus investimentos variará, sujeito às flutuações do mercado. Seu comportamento pode ser imprevisível, especialmente para alguém que não está familiarizado. Portanto, assim como a melhor estratégia é a longo prazo, como temos observado, outra decisão inteligente é recorrer a profissionais, que saberão como encontrar oportunidades e lhe oferecer as melhores recomendações. Com um bom assessor, você poderá evitar erros tão comuns como os apresentados no gráfico abaixo.