Taxonomía, Controversias, Huella de Carbono, Best in class son solo algunos ejemplos que nos sirven para justificar la necesidad de estar permanentemente atentos a todos los desarrollos y noticias, así como a acelerar nuestro aprendizaje con el fin de asentar conceptos clave y el impacto de la regulación en las inversiones.

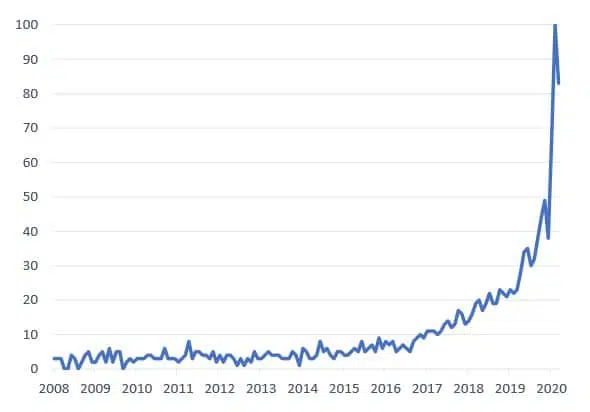

No es de extrañar por tanto que el volumen de búsquedas de las siglas ASG (ESG por sus siglas en inglés) se hayan disparado en los últimos años.

ESG: Volumen de búsquedas en Google

Fuente: Google Trends

Con el ánimo de contribuir a fomentar la formación financiera en general y la inversión socialmente responsable en particular, respondemos a cinco preguntas clave que le ayudarán a elevar sus conocimientos sobre los desarrollos que se han producido y se producirán en el seno de la Unión Europea en esta materia.

¿Qué medidas ha tomado la Unión Europea para fomentar este tipo de inversión?

El rápido desarrollo de nuevos productos financieros, el dinamismo de los mercados financieros o la propia ambigüedad en torno a lo que es sostenible o no, ha hecho necesaria una regulación común. La Comisión Europea lanzó en Marzo de 2018 su “Plan de Acción para Financiar el Desarrollo Sostenible” por el que se establecían 10 medidas clave para conectar el mundo financiero con el planeta y la sociedad. Los objetivos que persigue este plan son:

- Reorientar los flujos de capital hacia una economía más sostenible.

- Integrar la sostenibilidad en la gestión de los riesgos.

- Fomentar la transparencia y el largo plazo.

Entre las medidas destacan la creación de una etiqueta para los productos sostenibles, la incorporación de la sostenibilidad en el asesoramiento financiero o la elaboración de un sistema de clasificación unificado para las actividades sostenibles: la Taxonomía.

Referida en una primera fase a actividades de mitigación del cambio climático, la taxonomía es una herramienta que tiene como fin ayudar a los inversores a comprender si una actividad económica es sostenible desde el punto de vista medioambiental. Para la Comisión Europea, una actividad económica será incluida en la Taxonomía si contribuye sustancialmente al menos a uno de los seis objetivos medioambientales (mitigación del cambio climático, adaptación al cambio climático, uso sostenible y protección de recursos, transición hacia una economía circular, prevención de la contaminación y protección de la biodiversidad), no causa daños significativos a los otros cinco y cumple con las garantías sociales establecidos por los convenios del trabajo de la OIT (Organización Internacional del Trabajo). En fases posteriores de desarrollo, la Taxonomía incluirá actividades de índole social.

La hoja de ruta de la Unión Europea para cumplir con los compromisos adquiridos en el Acuerdo de París y logar que Europa alcance la neutralidad climática en 2050 se ha fijado por medio de un “Green Deal” donde se incluyen hasta 50 políticas e iniciativas relacionadas con las energías limpias, el transporte sostenible, la economía circular y la agricultura sostenible así como la renovación de edificios. A este gran plan se le ha sumado un 30% de los fondos del Plan de Recuperación Europeo por la Covid-19.

¿Por qué la Unión Europea recurre al sector privado para conseguir sus metas sostenibles?

Llevar a cabo todos estos planes tiene un coste económico. La UE estima que serían necesarios 260.000 millones anuales al menos hasta 2030 para cumplir con ellos mientras que el presupuesto conjunto de la Unión y el Banco Europeo de Inversiones suponen solamente 120.000 millones de Euros. Esto deja por tanto una necesidad de financiación de casi el 50% que obviamente recaerá sobre el capital privado.

Más allá de la financiación de estas actuaciones, la Agencia Europea del Medio Ambiente estima que de media se han perdido 12.500 millones de Euros al año entre 2010 y 2019 debido a fenómenos meteorológicos, por lo que tratar de poner freno a unos crecientes costes económicos y sociales del cambio climático es un argumento que favorece la participación del sector privado.

¿Quién está invitado a participar?

Por un lado, las empresas. Por ellas empezará toda la cadena de información dado que tendrán que informar sobre cómo su actividad contribuye a la sostenibilidad del medio ambiente. La Directiva sobre Divulgación de Información No Financiera (NFRD), que exige a las compañías cotizadas informar sobre la proporción de sus actividades económicas que puedan ser clasificadas como sostenibles desde el punto de vista de la Taxonomía, y la Directiva sobre Derechos de los Accionistas, que aborda la sostenibilidad desde el diálogo entre la empresa y los accionistas (Engagement), serán la punta de lanza de todo el proceso.

Posteriormente, los gestores de activos analizarán toda la información proporcionada por las empresas y canalizarán los ahorros de las personas hacia inversiones sostenibles. Para ello, todos los productos de inversión que se gestionan en la UE deberán ser clasificados en tres categorías en base al Reglamento Sobre Divulgación de Finanzas Sostenibles (SFDR) que entró en vigor el pasado 10 de Marzo de 2021:

- Artículo 6: productos que integran (o explican por qué no lo han hecho) los riesgos sostenibles.

- Artículo 8 (verde claro): productos que promuevan características medioambientales o sociales.

- Artículo 9 (verde oscuro): productos con un objetivo de inversión sostenible (principalmente fondos de temática sostenible y de impacto).

El SFDR es por tanto la propuesta de la UE para abordar el tema del “Greenwashing”.

Por último, pero no menos importante, los asesores financieros analizarán a su vez la información procedente de las gestoras de activos para poder cumplir con las obligaciones impuestas por la SFDR para este colectivo de profesionales:

- Informar sobre cómo la entidad para la que trabajan integra el riesgo de sostenibilidad en el asesoramiento y su política de remuneración.

- Informar si consideran las principales incidencias adversas que su asesoramiento tiene sobre los factores de sostenibilidad.

- Divulgar el impacto probable de los riesgos de sostenibilidad sobre la rentabilidad de los productos sobre los que asesoran.

¿Cómo se supone que funcionará todo este flujo de información?

¿A qué riesgos podríamos enfrentarnos?

Esta nueva regulación requerirá un esfuerzo por parte de todos para adaptarnos a ella y de la que solo aquellas compañías como Mapfre (y su Fundación), que llevan en su ADN el tema de la sostenibilidad, se verán reforzadas.

Pero todavía queda un largo camino por recorrer no exento de riesgos. Por mucha regulación que se cree, ninguna de estas directivas tendrá éxito si nos olvidamos del fin último de cualquier inversión: la rentabilidad. Si somos capaces de mantener esto en mente a la hora de tomar decisiones de inversión sostenibles, entonces estaremos más cerca del mejor de los mundos.

Si por el contrario elevamos demasiado el listón de la sostenibilidad, correríamos el riesgo de convertir estos desarrollos en un mero ejercicio normativo y en una definición demasiado restrictiva haciendo de la inversión socialmente responsable una categoría demasiado pequeña o restrictiva. Además, se desincentivaría la inversión en sectores o compañías que más necesitan mejorar en aspectos ASG, lo que supondría un freno hacia la consecución de los objetivos tan ambiciosos que los reguladores se han impuesto.