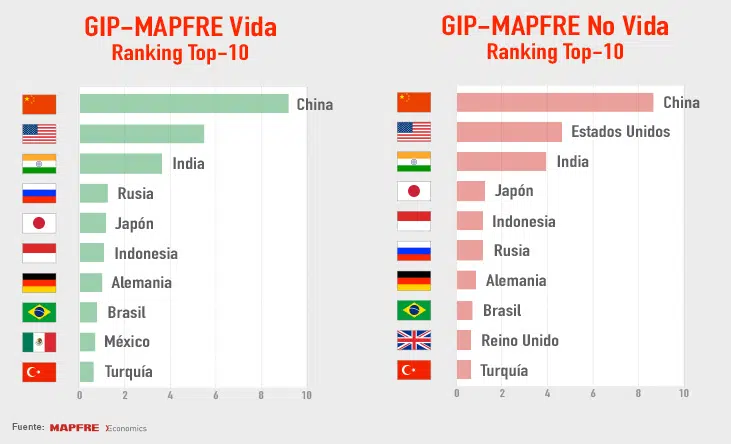

Mapfre Economics, el Servicio de Estudios de Mapfre, ha actualizado su Índice Global de Potencial Asegurador GIP-Mapfre con los últimos datos disponibles correspondientes a 2020. Este indicador, que se calcula para 96 mercados de seguros, tanto desarrollados como emergentes, tiene por objeto medir el espacio asegurable en todo el planeta, mediante la creación de una métrica que sintetiza los mercados que ofrecen un mayor potencial asegurador en el medio y largo plazo. En este sentido, no se producen cambios relevantes respecto al año anterior y China, Estados Unidos e India siguen liderando el ranking de los países con mayor potencial asegurador, tanto en el ramo de Vida como de No Vida.

España ha sufrido una caída en el ranking, principalmente en la parte de No Vida, que ha perdido ocho posiciones hasta el puesto 23 como consecuencia del deterioro del consumo, en especial en coches y otros bienes prescindibles durante la crisis, “mientras que otros ramos han soportado el envite del Covid-19 por ser ajenos al ciclo económico (como el seguro de Salud)”, explican los economistas.

En el Negocio de Vida, España también ha bajado posiciones en el ranking del GIP, hasta ocupar la decimoctava posición. Según Mapfre Economics, se debe a una caída en la penetración relativa por un deterioro adicional de la demanda del Seguro de Vida. “Se ha drenado liquidez durante la crisis producida por el Covid-19, dado que muchas familitas han rescatado sus planes de pensiones durante la crisis. Además, se frenó en seco el mercado inmobiliario. Estos dos factores han acentuado el deterioro del negocio de Vida, siendo esta caída superior en España al tener tanto peso el negocio hipotecario y al existir una base menor de sistema de pensiones privados como alternativa al seguro de Vida”, explican.

La construcción del GIP-Mapfre se basa en estimaciones del tamaño de la Brecha de Protección del Seguro (BPS) en estos mercados, así como en su capacidad para consumirla. La BPS representa la diferencia existente entre la cobertura de seguros que es económicamente necesaria y beneficiosa para la sociedad y la cantidad de dicha cobertura efectivamente adquirida. No es un concepto estático, sino que se modifica en función del crecimiento de la economía y población de un país, y del surgimiento de nuevos riesgos que son inherentes al desarrollo económico y social.

Esta brecha alcanzó los 5,675 billones de dólares o 675 puntos básicos (pbs) del PIB global. Esto se reparte en 68,1% para la BPS en el segmento de Vida y el 31,9% restante, para la correspondiente al segmento de No Vida (3.865 y 1.810 millardos de dólares, y 456 y 213 pbs del PIB global, respectivamente). “En términos generales, la crisis generada por la pandemia ha afectado de manera menos desfavorable al segmento de No Vida que al segmento de Vida, y por ello el índice de penetración ha sido superior y la contracción de la BPS ha sido mayor en No Vida que en Vida. Junto al anterior efecto en las primas, hay que añadir el mayor impacto negativo que la crisis ha tenido en el PIB mundial, que ha respondido con más inmediatez en su caída y que se ha trasladado por efecto indirecto en un mayor índice de penetración”, concluyen en el informe, que se presentó en Brasil.

Para el cálculo del GIP-Mapfre, además de la BPS, se tiene en cuenta otras variables, como la penetración (primas/PIB), el propio tamaño de la economía o el nivel poblacional, entre otros. En definitiva, el indicador ofrece una puntuación que ordena a cada mercado en función de su contribución al cierre de la brecha de aseguramiento global. De esa forma, para situarse en una posición alta en el ranking, los mercados deben tener un tamaño relevante (medido en términos de PIB), así como una cierta capacidad para cerrar su propia brecha de aseguramiento.

No obstante, el informe también pone en valor aquellos países con amplias capacidades para cerrar brecha pero que, sin embargo, cuentan con relativamente poco peso económico, lo que los ubica en sitios bajos en el ranking. En el informe se presta mucha atención a estos mercados porque, dada su convergencia, representan una fuente futura de potencial asegurador. Por ejemplo, hay tres países (Pakistán, Egipto y Bangladesh) que, en el segmento de Vida, podrían disputarse en los próximos años los puestos del top-10 que actualmente ostentan otros mercados emergentes. A su vez, se identifican dentro del ramo de No Vida a Bangladesh, Pakistán, Irán, Egipto y Nigeria, por este orden, como países con enormes capacidades para recortar brecha de aseguramiento nacional que, de crecer en tamaño, podrían llegar a adelantar en el largo plazo en el índice de potencial a otros mercados emergentes.

Puede consultar la versión completa del informe aquí.