En medio de tantas incertidumbres, existe consenso sobre que el mundo emergerá de la crisis en algún momento de 2021, y que poco a poco la economía mundial retomará el crecimiento. Según el informe Panorama de Mapfre Economics, “no todos los países van a tener un comportamiento homogéneo, la salida de la crisis será diacrónica, la recuperación del nivel del PIB de 2019 se producirá antes en los países que mayor soporte de rentas han tenido a lo largo de 2020 y 2021. EE.UU. saldrá el primero, seguido de Brasil. La Unión Europea o Latam irán mucho más a la zaga, condicionados por su estructura productiva y la naturaleza de los estímulos recibidos”.

A continuación, repasamos las perspectivas de algunos de los principales mercados para 2021, según se recoge en el informe del Servicio de Estudios de Mapfre:

Latinoamérica

Ha sido la región más afectada por el Covid, tanto por la tibieza de la respuesta económica (escaso espacio fiscal), como por la escasa disposición de recursos sanitarios. También por los desequilibrios y vulnerabilidades existentes (ahorro limitado, vulnerabilidad externa, dependencia del ciclo de materias primas y del sector turístico). Según los expertos de MAPFRe Economics, Latinoamérica “ha sufrido un deterioro permanente de las expectativas de crecimiento, desde el 3% que proponíamos hace un año hasta el -8,1% actual. La pobreza se ha disparado un desde el 23% al 30% de la población, han quebrado casi 3 millones de Pymes y se han perdido casi 9 millones de empleos. El crecimiento per cápita de Latam se había estancado desde 2015, tras la crisis actual se espera que la renta per cápita recupere el nivel de 2015 en 2025. Estamos ante una nueva década perdida”.

En Brasil, los riesgos a corto plazo residen en la inevitable reducción de las ayudas a las familias, por su insostenibilidad fiscal y sus implicaciones para la credibilidad en este ámbito. El equipo de Bolsonaro tendrá que encontrar la fórmula para evitar una interrupción abrupta que cause gran impacto en la economía. La previsión de crecimiento del PIB para 2021 es del 3,2% en el escenario central de Mapfre Economics, después de una caída estimada de -4,7% en 2020.

Los riesgos a la baja para la economía de México se concentran principalmente en una demora en solucionar la pandemia, y el consecuente impacto en el consumo, así como en una menor dimensión del paquete de ayudas públicas puesto en marcha, que mermará la recuperación. Asimismo, la recuperación de su contexto exterior, especialmente de EEUU, y el repunte de los precios del petróleo serán clave. “El riesgo de que la inversión tarde en recuperarse también hay que tenerlo en cuenta, dado que desde 2019 ya se estaba reduciendo; nuestra nueva estimación de PIB es un -8,9% para 2020 y un +5,3% en 2021”.

EEUU

Los riesgos para la economía americana a corto plazo se centran en una reincidencia de olas de la pandemia que obliguen a cierres recurrentes. El despliegue de la vacunación masiva empezará a ver beneficios hacia el segundo semestre. A nivel fiscal, “no creemos que la nueva administración tenga mucha capacidad de revertir las bajadas de impuestos de Trump, y más bien llegarán a acuerdos con los republicanos para seguir aprobando nuevos paquetes de estímulos mientras la economía lo siga requiriendo. Nuestro escenario base apunta a una recuperación del PIB del 3,9% anualizado en 2021, mayor que la que estimábamos antes (3,3%)”.

Europa

Pese a los rebrotes recientes, el Panorama de Mapfre Economics prevé un importante rebote del crecimiento en 2021 “pero no alcanzaremos los niveles pre-crisis antes de mediados de 2022 y la brecha de producto no se cerrara antes de 2024. El repunte próximo de la actividad tendrá implicaciones para la curva de tipos, la inflación y el tipo de cambio. A pesar del deterioro económico, la Unión Europea sale “fortalecida institucionalmente”. Dos puntos han sido los detonantes: la renovación del BCE y de todos los órganos Europeos (Consejo, Comisión, Parlamento) que ha resultado en un nuevo elenco de líderes fuertes y menor cabida al euroescepticismo; y la salida efectiva de Reino Unido de la Unión Europea y con él su capacidad de bloqueo y veto del proyecto común.

Alemania tendrá en 2021 un super ciclo electoral, con elecciones federales y estatales en varias regiones. Será un año agitado a nivel político, y, entre otros asuntos, surgirá el debate sobre quién recaerá los costes de los estímulos fiscales. Los riesgos se concentran en la continuación de la debilidad de la demanda interna, al menos hasta que una gran parte de la población pueda volver a hacer vida normal, y en la recuperación en mayor o menor medida de la actividad exportadora, en función de la demanda externa.

Los riesgos de la economía italiana ahora se centran en un posible repunte de la morosidad bancaria en 2021. A este hay que añadir el habitual de instabilidad política en Italia y la capacidad de aprovechar totalmente los fondos que le fueron asignados del fondo europeo de recuperación.

En Turquía, los riesgos para la economía provienen principalmente de un cambio brusco en los flujos de inversión extranjera debido a la elevada dependencia tanto de bancos como de empresas de la financiación externa en dólares. La vuelta a políticas de libre mercado después de un periodo más intervencionista continuará poniendo la moneda bajo presión.

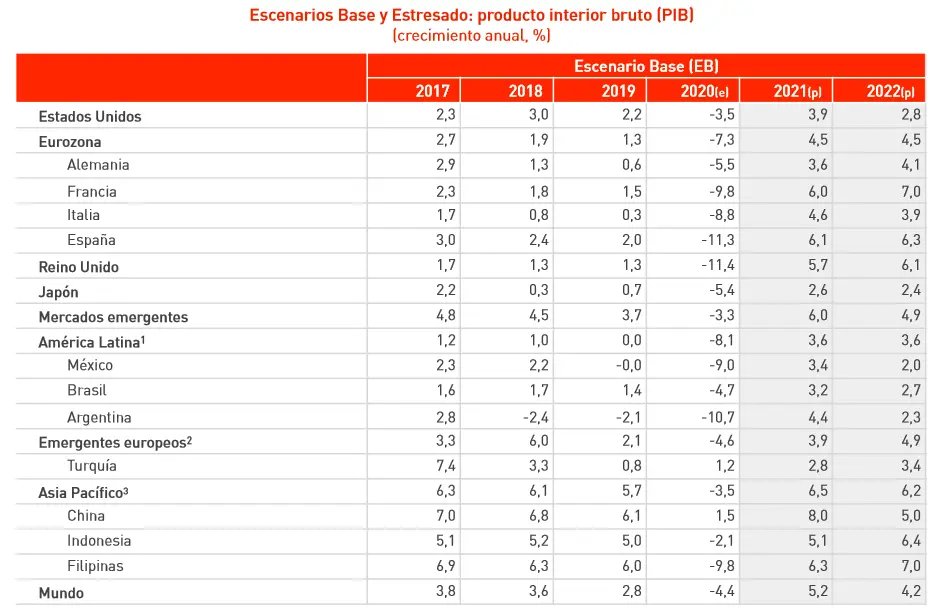

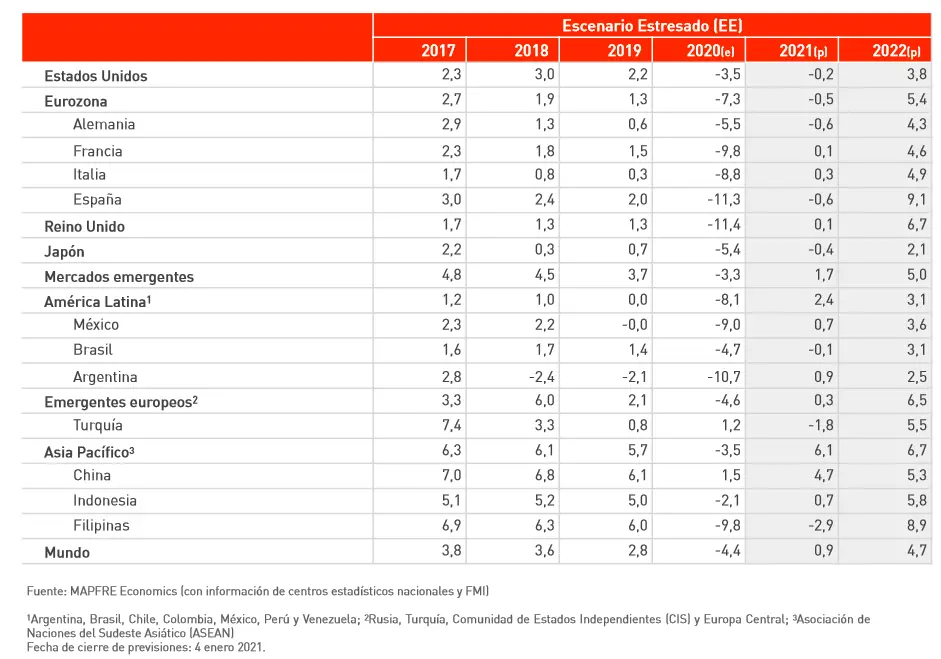

Este es el desglose de las previsiones para algunos de los principales mercados, en los dos escenarios centrales, base y estresado, para 2021, según el informe Panorama de Mapfre Economics: