La coronación de Xi venía fraguándose desde el año 2018 cuando una reforma constitucional abolió el límite de dos mandatos para ejercer la presidencia del país. De esta forma, Xi ha pasado a ser uno de los líderes más poderosos desde la creación de la República Popular China.

La noticia no estuvo por tanto en su nombramiento, sino en las siete personas elegidas para ocupar el cargo del Comité Central. La composición de dicho Comité ha dejado bien a las claras la intención de Xi de eliminar cualquier vestigio de rivalidad procedente de diferentes facciones dentro del Partido y sólo se rodeará de gente de su máxima confianza y leales a su política e ideología. Hasta 25 cargos oficiales con lazos hacia el anterior Secretario General, Hu Jintao (quién fue “empujado” a abandonar el Congreso por supuestos motivos de salud), abandonaron el Politburo del Partido pese a ser lo suficientemente jóvenes como para continuar en el cargo. Entre ellos, estaban líderes tan importantes como Li Keqiang, quien hasta ahora había sido Primer Ministro, o Liu He, Director de la Comisión Central de Asuntos Financieros y Económicos y al que se le considera el arquitecto detrás del reciente crecimiento económico de China. En su lugar, Xi ha elegido a un grupo de políticos afines entre los que destaca Li Qiang (que sustituirá a Li Keqiang como Primer Ministro), pese a no contar con ninguna experiencia previa en algún cargo de responsabilidad dentro del gobierno central, o He Lifeng, al mando de la Comisión Nacional de Desarrollo y Reformas. Quizá el cargo más importante aún por determinar será el del Presidente del Banco Central de China para el que Yin Yong parece estar bien posicionado. Yin, con estudios en la Universidad de Harvard, cuenta con las competencias necesarias para desarrollar su labor como Banquero Central pero tendrá poca libertad de decisión dado que el Banco Central Chino carece de independencia.

La cuestión más relevante para el largo plazo y que no ha quedado resuelta tras el Congreso es quien sucederá a Xi. No hubo ningún nombramiento etiquetado como de “nueva generación” (enfoque aplicado por los antecesores de Xi Jinping en el cargo) y la mayoría de los nombramientos fueron personas con más de 60 años que difícilmente podrían verse como sucesores viables. Esto podría sugerir que Xi planearía incluso un cuarto mandato, lo que redundaría en la idea de un mayor riesgo de inestabilidad si su agenda política titubeara o su salud empeorara.

El desarrollo económico seguirá siendo la principal prioridad del país

Desde al año 2014, Xi ha argumentado en varias ocasiones que la seguridad de China es tan importante como su desarrollo económico y que los ciudadanos chinos deben estar preparados para una nueva normalidad de menor crecimiento. Con el afianzamiento de Xi y la composición del Comité Central, podría parecer que el Gobierno Chino se centrará a partir de ahora en cuestiones sociales o elevar a su máxima exposición el concepto de “Common Prosperity” (Prosperidad Común), dejando en un segundo plano las políticas de crecimiento e innovación. Sin embargo, tal y como explica Gonzalo de Cadenas, “desde la reforma y apertura del país en 1978, el aumento de la prosperidad de los ciudadanos chinos ha sido la base de la legitimidad del Partido Comunista y le ha permitido tener una mayor influencia en la política mundial”. Por ello dudamos que el propio Xi pueda llevar a cabo políticas que socaven el crecimiento económico del país.

Sin embargo, el líder chino hizo una llamada a su partido para combatir un “desarrollo desequilibrado e inadecuado” en el país y cumplir con el “deseo de los ciudadanos de una vida mejor”. Aunque no se mencionaron unos objetivos de crecimiento del PIB, Xi recalcó la importancia de un crecimiento de mayor calidad y alcanzar en 2035 los niveles de PIB per capita acordes a un país desarrollado de medio nivel. Algunos analistas se han atrevido a vaticinar que China necesitaría un crecimiento anual del 4 – 5% para conseguir este objetivo por lo que el gobierno tendrá que impulsar el crecimiento y contrarrestar así los efectos perjudiciales de la crisis inmobiliaria, una población envejecida y las tensiones geopolíticas.

La Seguridad Nacional ha pasado también a un primer plano. Más allá de la rápida interpretación que muchos hicieron sobre las implicaciones geopolíticas en Taiwán, el concepto de seguridad comprende muchos más aspectos que la única defensa de la isla conocida como Formosa (o Hermosa en español). Así pues, asegurarse el suministro de semiconductores, la fabricación de baterías y coches eléctricos, el desarrollo de energías renovables, la expansión de su industria de biotecnología o la inteligencia artificial serán sectores económicas que acogerán las mejores oportunidades de crecimiento en los próximos cinco años.

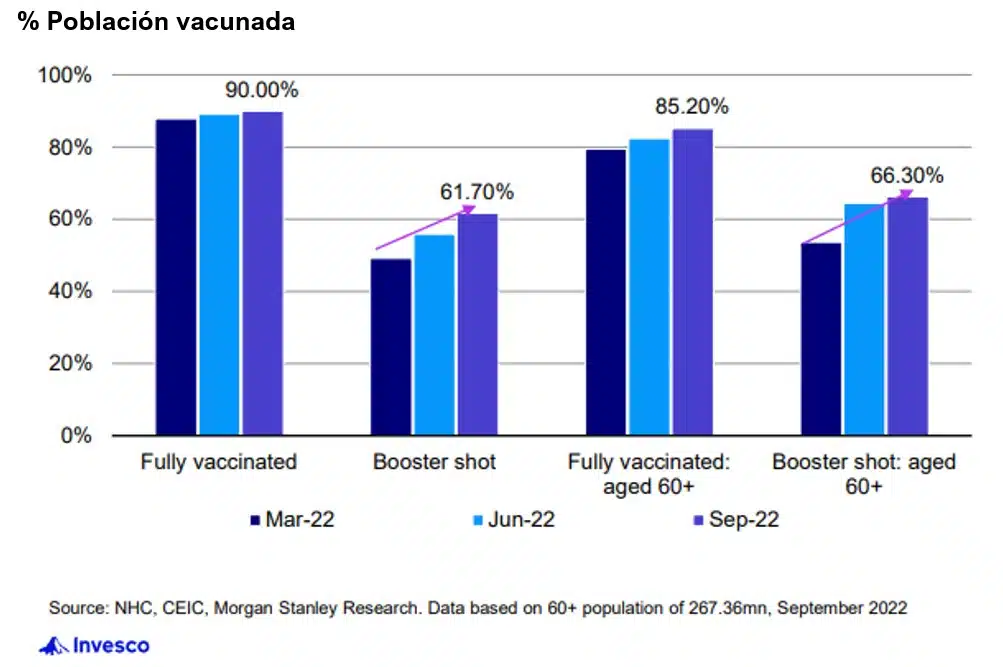

Había gran expectación por conocer si finalmente China abandonaba la política de Zero-Covid. Sin embargo, nada de lo acontecido en el Congreso nos lleva a pensar que esto vaya a cambiar en los próximos meses. Es cierto que se han visto ciertos avances hacia una reapertura total del país como la vuelta a la emisión de visados para grupos de turistas nacionales que quieran viajar a Macao, el anuncio de mayor frecuencia de vuelos internacionales por parte de compañías aéreas China o incluso la celebración de la maratón en Pekín el próximo 6 de Noviembre tras varios años cancelada. El propio Xi viajará a Bali y Tailandia en las próximas semanas tras varios meses sin viajes internacionales pero de haber un cambio en la política anticovid, será más gradual de lo que muchos habíamos esperado.

La reacción del mercado

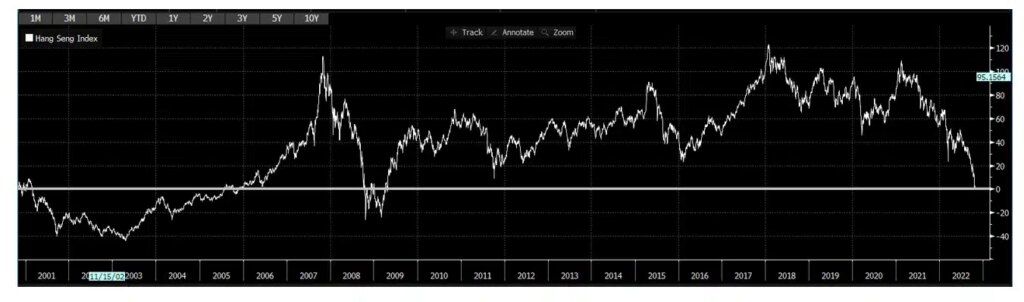

El pasado Lunes 24 de Octubre, los mercados volvían a abrir tras el parón del fin de semana y lo hicieron con caídas del 6,4% y del 14,4% en el índice Hang Seng de Hong Kong como en el índice Golden Dragon compuesto por las empresas chinas listadas en EE.UU. respectivamente. Con estas caídas, el Hang Seng acumula ya una pérdida del 50% desde máximos y cotiza a niveles del año 2009 borrando así más de una década de revalorización.

La causa de la abrupta caída del Lunes es llamativa, puesto que ni el escenario político ni el económico de China han cambiado tras el Congreso del Partido Comunista. La elección de Xi como Presidente por tercera vez y unos datos de crecimiento más débiles (3,3% Vs 5,5% objetivo) eran algo totalmente descontado por el mercado. De hecho, la preocupación antes del Congreso era que unos datos de crecimiento de PIB más altos pudieran llevar a las autoridades del país a no llevar a cabo políticas de estímulo fiscal o monetario. Por tanto, la reacción del mercado no es el reflejo de una sorpresa económica o política sino la desilusión de que no hubiera sorpresa alguna. Muchos inversores (nosotros incluídos) esperabamos que el Congreso supusiera un antes y después en algunas de las políticas que habían llevado a las cotizaciones de algunas compañías chinas a niveles muy bajos pero finalmente no se produjeron.

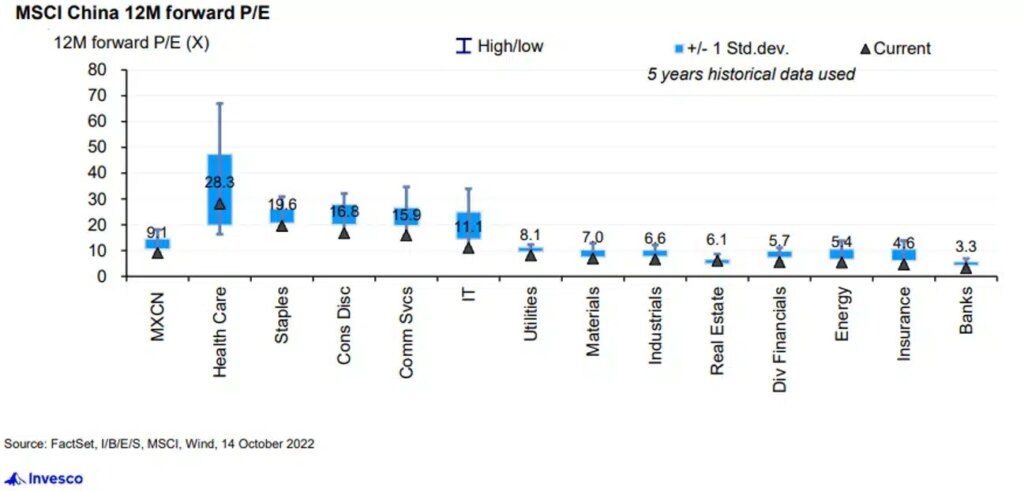

Lo que si parece claro es que las empresas chinas merecen un múltiplo de valoración más bajo que el de su media histórica. De hecho, ya lo hacían en términos de PER antes del propio Congreso:

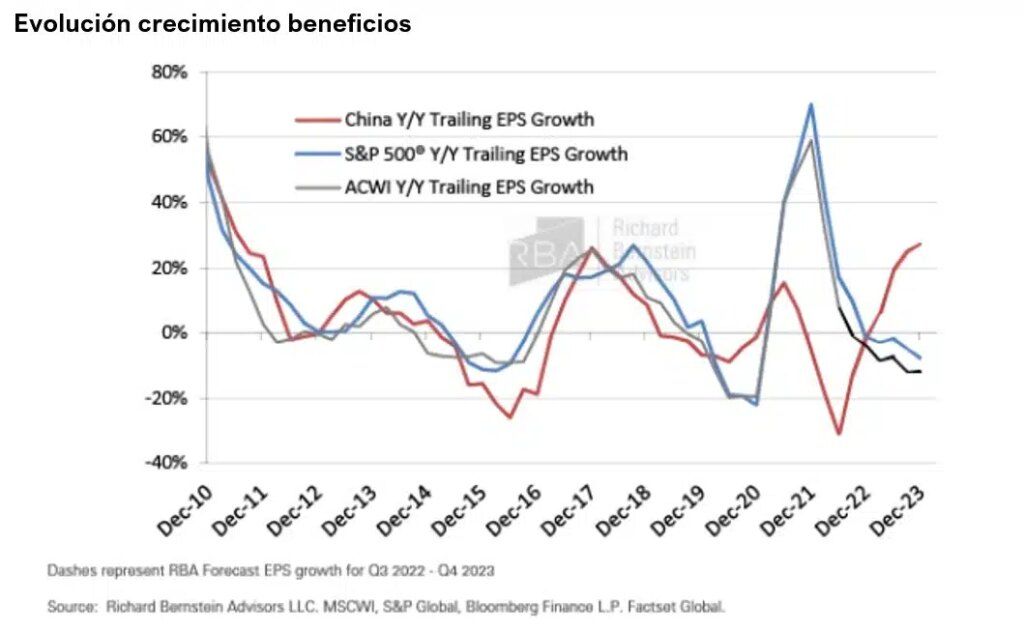

En términos de flujos, las salidas de capitales de las bolsas chinas continúan debido principalmente a las ventas de inversores extranjeros (se estima que un 80% del total) mientras que los inversores locales son compradores netos. Hay que destacar que los fundamentales de las compañías chinas siguen siendo bastante resilientes y las ventas se están produciendo de forma indiscriminada generando así una oportunidad de inversión si se tiene la paciencia debida. El sentimiento sigue siendo muy negativo pero la economía china se dirige hacia una normalización en actividades como el consumo, la inversión o los servicios tras verse muy afectada por los confinamientos, la implementación de nuevas regulaciones puede continuar pero probablemente el periodo más severo haya quedado atrás y no cuentan con el problema de inflación que tenemos en Occidente.

Aunque la incertidumbre continuará en los próximos meses, el foco de los gestores con los que hemos hablado se centrará en discernir los sectores y compañías más beneficiadas por las prioridades de la nueva cúpula del Partido Comunista Chino tanto a medio como largo plazo.