Alberto Matellán

Economista jefe de Mapfre Inversión

Las noticias sobre la nueva cepa por sí sola no pueden hacer descarrilar la tendencia optimista que se ha mantenido desde noviembre. Dicha tendencia depende de tres factores: una enorme liquidez, sorpresas macroeconómicas positivas y la suposición de que los daños económicos de la pandemia serán menores de lo esperado. De estos tres, sólo el último puede verse afectado por la noticia. Pero todavía hay muchas preguntas que hacen dudar de que los titulares sobre la nueva cepa desencadenen un cambio permanente en el sentimiento. ¿Por qué ahora, si la cepa se conoce desde septiembre? ¿Qué tiene que ver la política con los titulares y las medidas subsiguientes? ¿Cómo reaccionará la economía a los nuevos cierres eventuales? Hay tantas incógnitas que es demasiado pronto para pensar en otra rotación, aunque hay que reconocer que los inversores tienen algunas dudas.

Pero incluso si la tendencia optimista se mantiene, me parece mucho más útil pensar en los riesgos que se avecinan, incluso que en la propia tendencia, que es asumida completamente por la mayoría de los agentes del mercado. Así que en las siguientes líneas discutiré cuáles son para mí los principales riesgos en un horizonte de corto plazo, digamos los próximos 3-6 meses. Las probabilidades asignadas son completamente subjetivas.

Los riesgos para la primera mitad de 2021

Los riesgos que se analizan a continuación, como sucede cada vez que pensamos a tan corto plazo, son amenazas para el sentimiento del mercado. Eso es lo que mueve los precios de los activos en un horizonte de 3 a 6 meses. Por lo tanto, el foco principal de la discusión es la reacción esperada de los inversores a cada uno de ellos; no su impacto a largo plazo. Esta reacción depende completamente de la interpretación que los agentes hacen sobre el tema, no del tema en sí.

1.- Lo más obvio: la pandemia

Un aumento en la tasa de contagios o noticias sobre efectos inesperados del COVID (por ejemplo, coinfecciones con gripe, o diferentes cepas que infectan al mismo tiempo…) puede cambiar la visión que los inversores tienen de los efectos de la pandemia. Lo que es importante para los precios de los activos es el efecto económico. Es decir, la consecuencia de las medidas que los gobiernos aplicarán para hacer frente al problema. O dicho de otra manera: se indica comúnmente que, para combatir la pandemia, las autoridades sólo pueden mejorar dos de las tres condiciones, mientras que empeoran la tercera: la libertad, la salud y la economía. Mientras no opten por perjudicar a la tercera, los mercados probablemente no se preocupen demasiado (aunque no estoy seguro de que eso sea correcto, pero eso es otra cuestión).

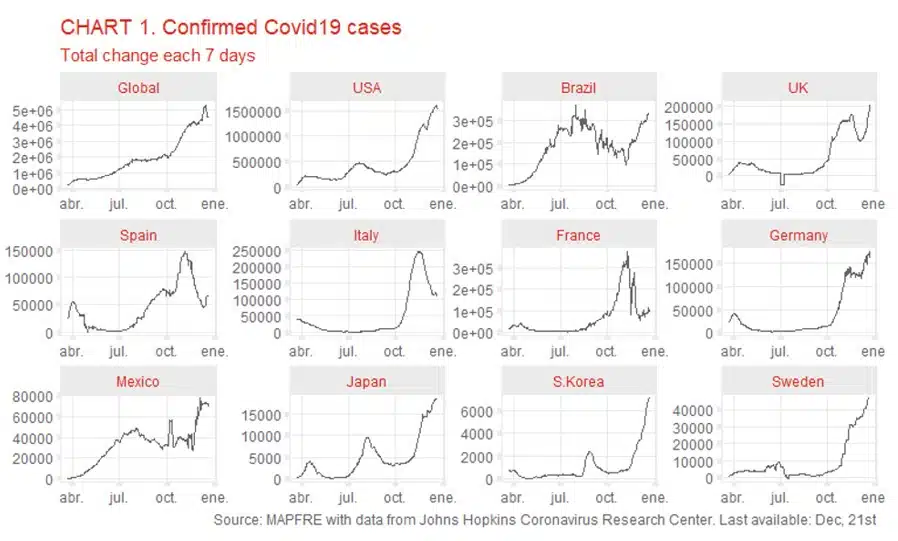

Hasta ahora, la tasa global de contagios parece estar disminuyendo (véase el gráfico 1), aunque esto puede cambiar en cualquier momento. Y, específicamente, hay un riesgo muy alto de una tercera ola y/o mutaciones después de las celebraciones de Navidad en los países occidentales. En resumen, la probabilidad de que aumenten los contagios es (relativamente) alta; la probabilidad de que las autoridades decidan perjudicar a la economía es baja; y la probabilidad de que el sentimiento del mercado disminuya a causa de ello es media o baja. Por lo tanto, yo diría que la probabilidad de este riesgo es de alrededor del 25%. El efecto sería una clásica huida a los refugios seguros.

2.- La actividad económica decepciona

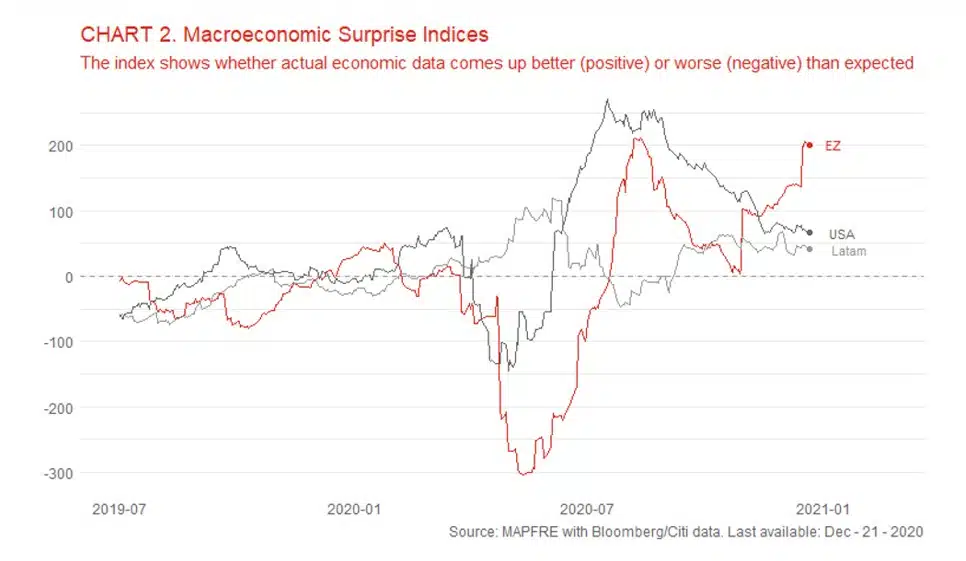

Las sorpresas macroeconómicas han sido muy positivas desde hace mucho tiempo (véase el gráfico 2). Cuando esto sucede, suele ir seguido de un período de decepción, porque los analistas reajustan sus expectativas y, por lo general, las superan. En otras palabras, los analistas suelen ir «detrás de la curva» de las macro sorpresas. Esto podría suceder incluso si las cifras reales no empeoran, especialmente porque el escenario central para la mayoría de los inversores es que el crecimiento se acelere fuertemente en la primera mitad de 2021, dada la combinación de estímulos fiscales y monetarios, vacunas y el fin de los cierres. El riesgo número 1 citado anteriormente podría ser un desencadenante de este, y reforzaría su efecto.

La probabilidad de reajustar las expectativas es alta, al menos al entrar en el primer trimestre de 2021 sin un aumento significativo del crecimiento o de los beneficios corporativos. Diría que entre el 35 y el 40 por ciento. Esto llevaría a un paro temporal en los precios de las acciones, y probablemente, a ganancias limitadas en los bonos del Tesoro de EE.UU. y del euro. Pero la probabilidad de que los riesgos 1 y 2 se combinen para devastar el sentimiento del mercado parece mucho menor, yo diría que un 10%.

3.- Inflación (¡también en Europa!)

La inflación es un riesgo a ambos lados del Atlántico, y lo hemos discutido muchas veces. Pero es principalmente un tema a largo plazo con pocas implicaciones para los próximos dos trimestres. El asunto es que, en la primera mitad de 2021, las tasas del IPC van a aumentar debido a varios factores. El principal es el efecto base: en el primer y segundo trimestre de 2020, los precios se deprimieron debido a los cierres. En comparación, las tasas interanuales del IPC crecerán significativamente tanto en EE.UU. como en la zona económica exclusiva. Al mismo tiempo, el enorme apoyo que los gobiernos han dado a las empresas en muchos países les permite sobrevivir un período prolongado con bajas ventas. De esta manera, mientras este apoyo siga funcionando, las empresas pueden tratar de aumentar los precios/márgenes, ya que saben que no se enfrentarán a una amenaza inmediata de supervivencia, lo que a su vez puede conducir a un aumento de los IPC. En otras palabras, en cierta medida, el apoyo para evitar las quiebras da a las empresas un poder de mercado que no existiría en un entorno puramente competitivo. Existen otros factores, como el precio del petróleo, la transmisión monetaria o la propia recuperación. En conjunto, esto lleva a un aumento de los IPC en la primera mitad de 2021.

El efecto sobre los precios de los activos no está completamente claro, ya que depende en gran medida de cómo los inversores y los bancos centrales lean esos datos. Los bancos centrales pueden ponerse nerviosos y cometer algún error de comunicación; o los inversores pueden no considerar el aumento de los IPC como algo temporal dada la enorme liquidez del sistema. O, existe un riesgo real de que se convierta en permanente. Dado que este riesgo puede materializarse de varias maneras, creo que su probabilidad no es baja, digamos un 25%. Causaría volatilidad, curvas pronunciadas y divergencia en las acciones, dependiendo de la capacidad percibida de las empresas para mantenerse al día con los precios. Las materias primas y los activos reales verían ganancias significativas.

4.- Restricción de liquidez / Fuerza del USD

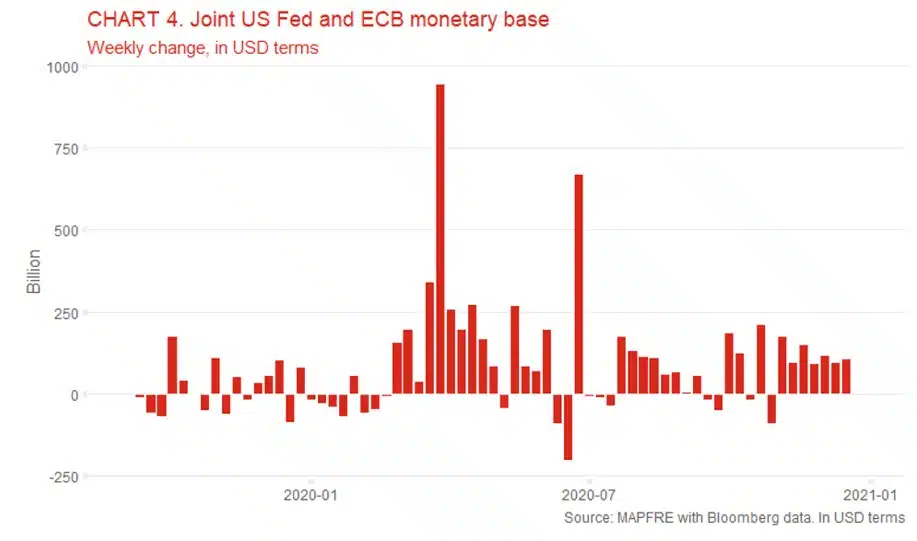

La enorme provisión de liquidez es, con mucho, el principal factor de apoyo a los mercados este año. El balance conjunto (cantidad básica de dinero) de la Reserva Federal de los EE.UU. y el BCE aumentó en más del 50% en 2020. Este es un experimento histórico con consecuencias desconocidas en el futuro. A medida que los inversores se acostumbran a esta permanente entrada de dinero nuevo, es más difícil para ellos imaginar vivir en un mundo sin él. Los bancos centrales nos han asegurado que no dejarán de bombear durante mucho tiempo, incluso si la inflación aumenta. Así que, si se detienen, sería por un error de política como discutimos en el riesgo 3. Pero otro problema puede ser un giro inesperado en los tipos de cambio.

En los últimos dos meses, la entrada de dinero ha sido muy regular (ver gráfico 4), de más de 150 mil millones de dólares por semana, si observamos los movimientos de los principales bancos centrales. Normalmente, no discutimos los detalles técnicos en este tipo de documentos porque, precisamente, son demasiado técnicos para los inversores, que se centran en otras cuestiones. Pero cuando se profundiza más se nota que más del 40% de esa entrada se debe a la debilidad del USD. Como el USD es la moneda mundial de facto, cualquier inversor cuya moneda local sea diferente experimentará un aumento de la liquidez cuando el USD se deprecie: por la misma cantidad de, digamos, euros, tendrá más dólares para usar en todo el mundo. Otra forma de ver el mismo hecho es que cualquier agente con pasivos en USD (muchos en todo el mundo), experimentará un relativo alivio de la deuda cuando el dólar caiga. De todos modos, la depreciación del dólar implica una enorme cantidad de liquidez por sí misma, es decir, AGREGADA al hecho de que se están imprimiendo muchos más dólares.

Si, por alguna razón, el dólar vuelve a aparecer, esto implicaría un drenaje de liquidez en todo el mundo. Además, si esto ocurre, podría ser como resultado de cualquiera de los riesgos anteriores, con el dólar como un refugio contra la caída de los precios de los activos. En este caso, el efecto negativo podría multiplicarse. Por lo tanto, el efecto sería grande y alcanzaría todos los precios de los activos, siendo los gobiernos más seguros, probablemente el único refugio. Pero, para que esto suceda, el movimiento del USD debería ser muy agudo. Un leve cambio sería soportable. Por eso creo que la probabilidad de este evento no es alta, digamos un 15%.

5.- Acontecimientos en enero

Enero suele ser un mes muy ocupado para los gestores de carteras. Muchas cosas suceden, por lo que no es un riesgo particular, sino la expectativa de volatilidad durante el próximo mes. En particular, hay dos cuestiones que pueden contribuir a remodelar el sentimiento del mercado. El primero es la política de los Estados Unidos. Entre otras cosas, el presidente electo todavía debe ser confirmado, o puede surgir alguna preocupación sobre el estímulo fiscal si la administración presidencial no tiene también el control del Senado. Aunque es muy improbable que se produzca un estancamiento total, el sentimiento del mercado podría verse afectado. Y esta no es la única cuestión; por ejemplo, en Europa existe un riesgo (remoto) de que la mutualización fiscal fracase, en Oriente Medio el delicado equilibrio de poder puede cambiar bruscamente cuando una administración diferente llegue a la Casa Blanca, o, en general, se trata de un mes en el que la mayoría de los inversores reajustan sus posiciones. En este sentido, definiría este riesgo como un evento que cambia la narrativa del mercado lo suficiente como para interrumpir la actual tendencia optimista. Diría que su probabilidad no es baja, ya que comprende una combinación de muchas cosas: un 20%.

Conclusión

Teniendo una tendencia tan clara en los últimos dos meses, y un consenso abrumador para los próximos, me parece mucho más importante pensar en los riesgos. Arriba he escrito los cinco que creo que son los más peligrosos, debido a su resultado esperado; es decir, la probabilidad y el impacto combinados.

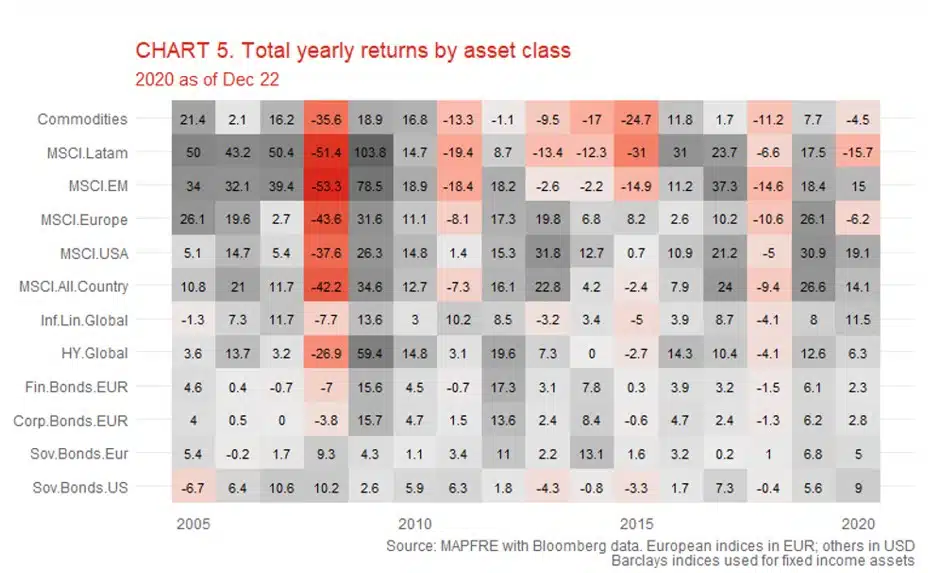

Su probabilidad individual es lo suficientemente baja como para no formar parte de un escenario central. Esto es bastante positivo. Pero los riesgos son muchos; eso significa que la probabilidad de que «algo» ocurra es suficiente para alguna preocupación. Por otro lado, sin embargo, la inundación de liquidez también es un factor poderoso. Así que, resumiendo, un evento suficiente para causar una caída dramática no es probable en absoluto. Pero no podemos descartar un cambio en la narrativa del mercado que ha estado en vigor durante casi dos meses. Suficiente para que el 2020 se vea decente por lo menos (ver Gráfico 5).