Mapfre Economics, el Servicio de Estudios de Mapfre, advierte de que durante la segunda mitad de 2021 se dieron tasas de crecimiento menos intensas que continuarán durante el presente ejercicio. Y es que factores como las presiones de precios, tanto de las materias primas como de los costes de la energía, la demanda congestionada en bienes de consumo en detrimento de los servicios agravando los cuellos de botella o la renovada incertidumbre por el Covid, seguirán condicionado la actividad en 2022. “A pesar de un balance de riesgos al alza en inflación y a la baja en actividad, la recuperación continuará en el próximo año, si bien a un ritmo menor y con divergencias entre las economías desarrolladas y emergentes, como consecuencia tanto de vulnerabilidades inherentes como a factores de carácter estructural como la dependencia energética, la interconexión con las cadenas de suministro global o la trascendencia económica del sector servicios”, explican los expertos en el informe “Panorama Económico y Sectorial 2022”.

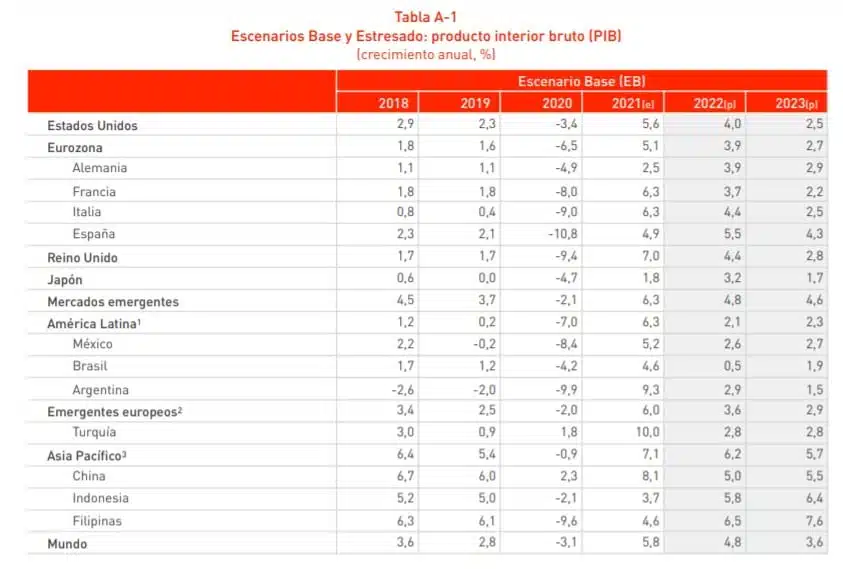

Además, esa inflación elevada, que seguirá siendo persistente, está empezando a influir sobre las decisiones de política monetaria y fiscal, con una respuesta más acelerada en los países emergentes. Esto lleva a los expertos a reducir las previsiones sobre la economía mundial en una décima, del 4,9% al 4,8% para este año, en el escenario base, y contempla un avance del 3,6% para 2023.

En el caso de España, estos factores que afectan a la economía mundial están teniendo especial incidencia por, por ejemplo, la relevancia que tiene el sector automovilístico en el PIB, cuando la producción de vehículos se encuentra a la mitad de su nivel pre-crisis, o el turismo, que se ha recuperado sólo parcialmente y sigue también a la mitad de los niveles habituales. Mapfre Economics espera, de hecho, un crecimiento del 5,5% para 2022, frente al 6,2% que aventuraba en el trimestre previo (el informe se actualiza con una periodicidad trimestral) y seguirá esa ralentización el año siguiente, cuando estima que la economía crezca un 4,3%. “Urge resolver el problema energético español si se pretende mantener la competitividad de industria y los servicios. La entrada de turistas también sigue a la mitad de lo habitual, por lo que nuevas preocupaciones por la variante Ómicron no le sentarán nada bien a la economía”, inciden. Y, aunque la inflación subyacente sigue en niveles razonables (en el 1,7%), lanzan una advertencia: “La persistencia de la inflación vendrá determinada por efectos de segunda ronda mediante subidas de salarios y pensiones. La subida de salarios, si no es moderada, restará competitividad a la economía de cara al futuro”.

Para el conjunto de la Eurozona, Mapfre Economics espera un crecimiento del 3,9% para 2022 (frente al 4,3% del informe previo) y del 2,7% para 2023. la inflación en la Eurozona ha alcanzado el 5,0% en diciembre, con la subyacente manteniéndose al 2,6%. “Se prevé que la inflación se moderará en los próximos meses a medida que bajen los precios de la energía, pero con la OPEP sin voluntad de ampliar mucho la producción y con el mix energético europeo sin soluciones rápidas, es posible que la bajada sea lenta”, explican los economistas. En su opinión, los riesgos para la región aumentan con este repunte de precios. “Los precios al productor están en tensión y va a ser difícil que no se trasladen al consumidor. A su vez, los problemas de abastecimiento a las industrias del automóvil y la electrónica se deberán solucionar en los próximos trimestres. La introducción de nuevas restricciones a la movilidad como resultado de la nueva ola de contagios tampoco favorecerá la recuperación del turismo y los servicios. El adecuado uso de los fondos de recuperación europeos, en tiempo y forma, junto con reformas estructurales, siguen siendo la clave para la concreción de las tasas de crecimiento estimadas”, añaden.

En Estados Unidos, los factores no varían en exceso, con la particularidad de que, en el terreno de la política monetaria, la Reserva Federal ha acelerado la retirada de estímulos. Precisamente por ese cambio de panorama para los tipos de interés, junto con la subida de los costes de la energía y otras materias primas, Mapfre Economics ha rebajado de forma considerable sus estimaciones sobre la primera economía mundial: un 4% y un 2,5% en 2022 y 2023, respectivamente, frente al 5,7% y 4,4% para cada año de las estimaciones previas. “El mercado laboral está fuerte, pero los precios de la energía siguen tensionados, y la inflación tenderá a volverse persistente, aunque baje por efecto de base en 2022. Ya se anticipan subidas de tipos de interés oficiales, lo que repercutirá en las condiciones financieras de las empresas y hogares. Por el lado positivo, está el plan de infraestructuras de un billón de dólares que será un importante impulsor de la actividad económica en ese país”, señalan.

Precisamente, esa reacción de los bancos centrales ante la inflación ha sido más común entre otros países de economías emergentes que también está condicionando en parte la evolución de la actividad. Por ejemplo, la tasa en México ha alcanzado el 7,4% en diciembre, con la subyacente en el 5,9%, lo que indica que la inflación se está anclando en niveles más altos. Su autoridad monetaria ya encareció el precio del dinero en diciembre, en 50 puntos básicos, hasta el 5,5%, y se espera que acometa nuevas alzas en próximos meses. Para el conjunto de la economía, Mapfre Economics espera que el PIB se modere al entorno del 2,6% para este año (frente al 3% del informe anterior) y el 2,7%, para 2023.

Impacto en el sector asegurador

El informe, como es habitual, incluye cómo afectan estas previsiones sobre la economía en el desempeño del sector asegurador. Pese a la desaceleración del crecimiento global, los expertos de Mapfre Economics consideran que la mayor sensibilidad al riesgo por parte de los agentes económicos provocada por la pandemia es un estímulo adicional en la demanda de aseguramiento, lo que sigue dibujando un panorama positivo en 2022 para el desarrollo del negocio asegurador. “Los efectos negativos de la reapertura económica sobre la siniestralidad de algunos seguros como los de autos, vida o salud tienden a corregirse por lo que el panorama de la rentabilidad de las entidades aseguradoras continúa siendo favorable, a pesar del efecto que pueda tener el repunte de la inflación en el corto plazo”, añaden.

En el caso concreto de España, la escasez de suministros seguirá ralentizando los niveles de producción en determinados sectores de actividad, como es el caso del automovilístico. No obstante, los economistas esperan que la situación mejore en los próximos meses, “lo que puede ayudar a recuperar el negocio de los seguros de autos que viene sufriendo esta situación y que puede estar generando una demanda embalsada que se traduciría en mayores crecimientos en esta línea de negocio cuando se normalice la situación de este sector”. En su opinión, las primas de los seguros de Vida ahorro y rentas vitalicias tradicionales todavía queden lejos de los niveles precrisis, pese a las medidas más restrictivas de política monetaria, mientras que el negocio de Vida riesgo puede verse beneficiado de una mayor sensibilidad al riesgo de fallecimiento de hogares y empresas a consecuencia de la pandemia.

Para consultar el informe completo pinche aquí

Para acceder a la versión interactiva de las gráficas contenidas en el informe pinche aquí

Para escuchar el último podcast de Economics Café pinche aquí