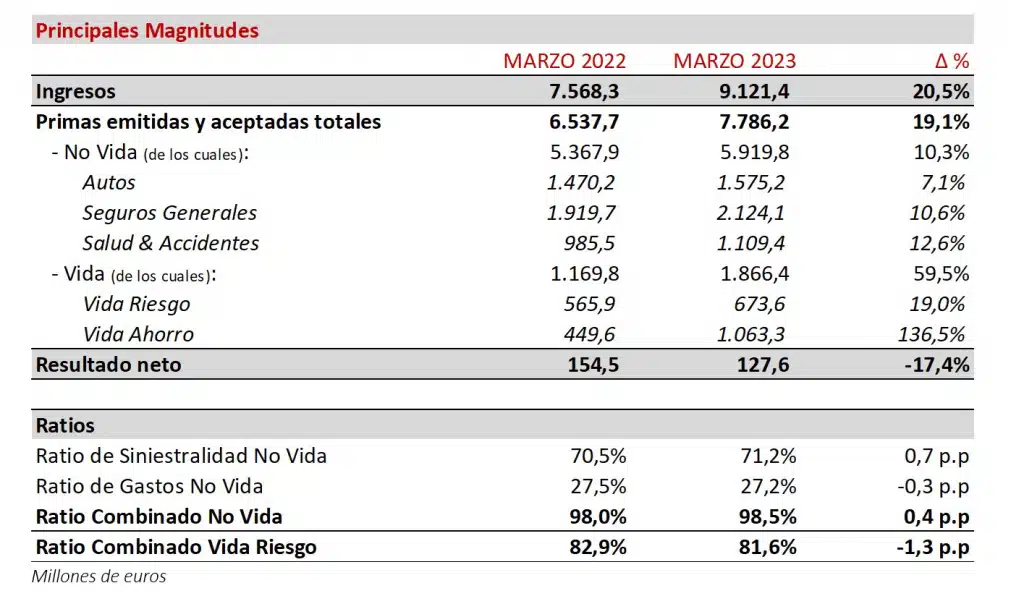

- Los ingresos aumentan un 21% y se sitúan en 9.121 millones.

- El resultado neto se sitúa en 128 millones (-17%) debido al impacto del terremoto de Turquía, con un coste neto estimado de 77 millones, junto con el entorno complicado de automóviles.

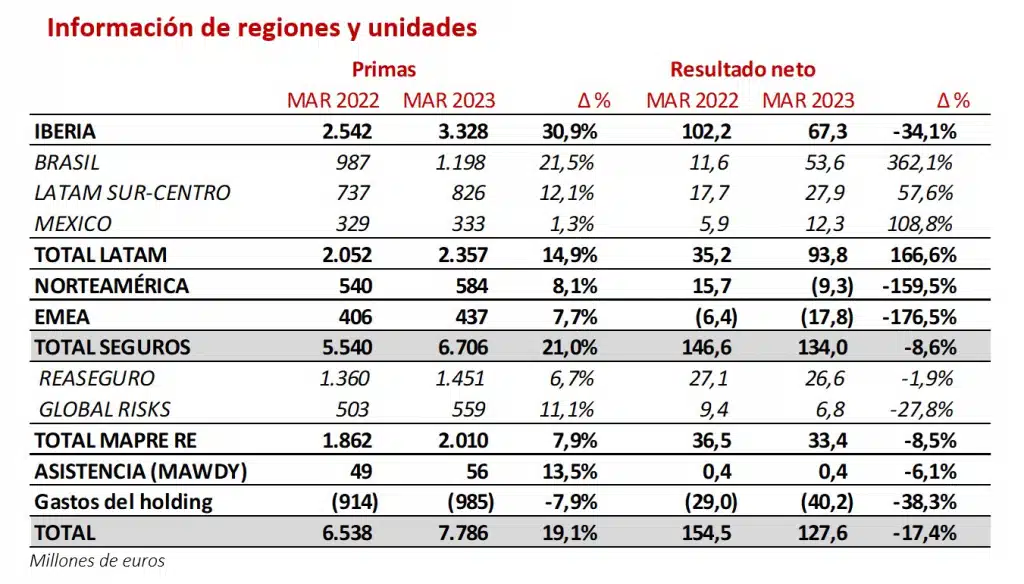

- IBERIA supera al mercado, tanto en No Vida como en Vida, con un crecimiento en primas del 31%, apoyado además en el negocio de Vida Ahorro, y sigue siendo la región con mayor volumen del Grupo.

- LATAM, que dispara su resultado neto hasta los 94 millones de euros, es el principal contribuidor al beneficio.

- Mejora del resultado del ramo de Vida (+95%) y del financiero de No Vida (+20%), en un mejor contexto de mercado.

- La unidad de reaseguro crece un 7% y la de riesgos globales un 11%.

- Mapfre abonará el dividendo complementario del ejercicio 2022 el próximo 24 de mayo.

*ADVERTENCIA: Mapfre S.A. (Mapfre) advierte que las cifras que contiene este informe de seguimiento de actividad están presentadas bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación. Estas cifras no deben considerarse como una indicación de la futura información financiera del primer semestre de 2023 que se presentará conforme a las Normas Internacionales de Información Financiera (NIIF) y en los plazos legales previstos. Para más información, ver Anexo al presente documento.

- El incremento de los ingresos por encima del 20% consolida la tendencia de los últimos trimestres y refleja, tanto un aumento significativo de los volúmenes de negocio como una mejora de los ingresos financieros.

- Las primas avanzan un 19%, sin impacto relevante de los tipos de cambio (a tipos constantes, las primas suben el 18%). Este crecimiento refleja una mejora generalizada del negocio, con incrementos del 10,3% en No Vida y del 59,5% en Vida, principalmente debidos al desempeño de España y Brasil.

- Respecto a No Vida, las primas se incrementan más de 550 millones de euros en el primer trimestre, con un crecimiento del 12,6% en Salud y Accidentes, 10,6% en Seguros Generales y 7,1% en Autos. El ratio combinado se sitúa en el 98,5% (+0,4 p.p.) y se mantienen la volatilidad y dispersión de trimestres anteriores marcados por el escenario económico. Seguros Generales con un ratio combinado del 87,3% (-5,3 p.p.) ha compensado la alta siniestralidad que todavía experimenta el negocio de Automóviles, con un ratio combinado del 106,3% (+2,5 p.p.). Las subidas de tarifas y mejoras de gestión realizadas en este último ramo con el objetivo de compensar la inflación se irán traduciendo gradualmente en mejoras del ratio combinado. Por su parte, Salud y Accidentes presenta una ligera mejora en el ratio combinado respecto al primer trimestre del año anterior, situándose en 101,8% (-0,4 p.p.). El resultado financiero de No Vida alcanza los 150 millones, con un aumento del 20%.

- En cuanto al negocio de Vida, las primas suben casi 700 millones impulsadas por el negocio de Vida Ahorro en España. El resultado de este ramo se ha beneficiado tanto de un buen comportamiento técnico como de los fuertes ingresos financieros, especialmente en Latinoamérica. El ratio combinado de Vida Riesgo se sitúa en el 81,6% (-1,3 p.p.). Todo ello produce una mejoría del resultado neto de Vida del 95% respecto al año anterior.

- El terremoto en Turquía ha sido el principal evento catastrófico relevante que ha afectado a los resultados, y la estimación, que todavía está sujeta a una evaluación completa de los daños, presenta un impacto de aproximadamente 77 millones en el resultado neto, afectando principalmente a Mapfre RE (72 millones) y, en menor medida, a la aseguradora local (5 millones). En 2022 el siniestro catastrófico más relevante para la compañía fue la sequía en Brasil, con un impacto neto para el Grupo de 37 millones de euros en el primer trimestre.

- Respecto a la cartera de inversiones, la estructura por clases de activos no ha tenido cambios significativos a lo largo del trimestre, y tampoco se han registrado impactos relevantes en el resultado o en la valoración de las inversiones como consecuencia de la situación de ciertas entidades financieras en Estados Unidos y Suiza. Mapfre ha realizado plusvalías por importe de 17 millones en el trimestre, después de impuestos y minoritarios (21 millones en 2022).

- Respecto a las inversiones disponibles para la venta, se han registrado plusvalías no realizadas (netas de impuestos) de 259 millones de euros durante 2023, mejorando la posición de capital de las filiales. Las principales variaciones corresponden a IBERIA con un aumento de 92 millones, seguido por Mapfre RE con 57 millones, y NORTEAMÉRICA con 53 millones.

- Por último, las diferencias de conversión no han sufrido variaciones relevantes durante el trimestre.

IBERIA supera el crecimiento del mercado tanto en el ramo de Vida como No Vida

- Las primas en Iberia se sitúan en 3.328 millones (+31%), destacando España con 3.253 millones (+30%). Las primas de Portugal ascienden a 74 millones (+59%).

- El negocio de Vida multiplica su volumen por 2,4 veces frente al año anterior, alcanzando los 1.082 millones, de los que 965 millones corresponden a Vida Ahorro (326 millones en 2022).

- Las primas del negocio de No Vida crecen un 7,3% y reflejan la buena evolución del negocio de Salud y Accidentes (+9%), Seguros Generales (+7,1%) y Automóviles (+4,9%).

- En automóvil, continúa la progresiva adaptación de tarifas al contexto inflacionario y basada en perfiles individuales de riesgo. La flota asciende a 6.189.213 vehículos asegurados, con una ligera reducción de la flota durante el primer trimestre relacionada con medidas de selección de riesgos, que lleva a un incremento de la prima media por encima del 5%.

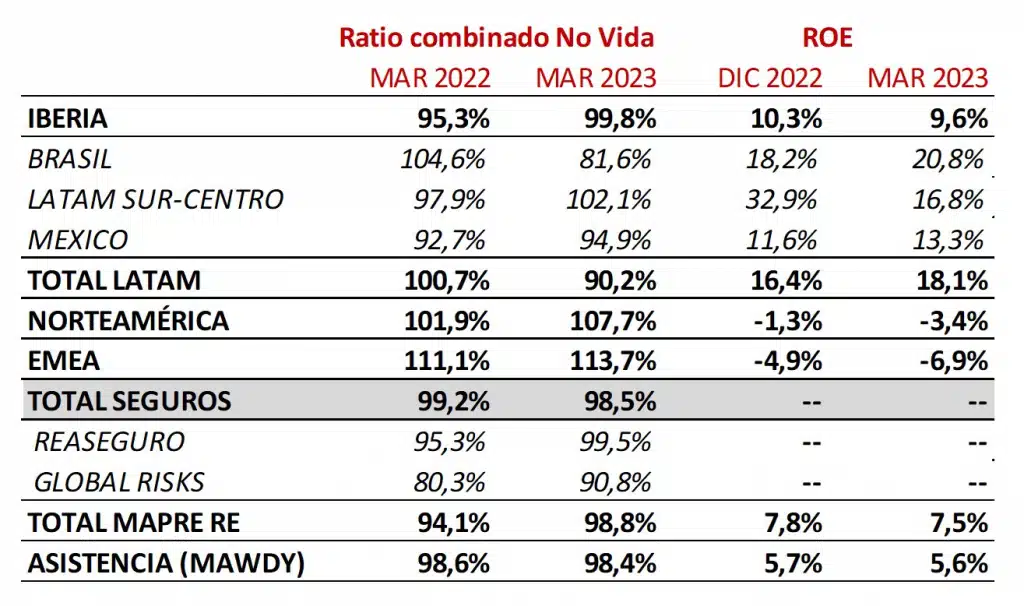

- El resultado y el ratio combinado de No Vida se ven afectados por el negocio de automóviles, cuyo ratio combinado se sitúa en el 106,5% (+6,8 p.p.). Este ramo está afectado por la recuperación de la movilidad a niveles pre-pandemia; el escenario de alta inflación; y la actualización del Baremo. La mejora del ratio combinado que se espera durante el resto del año se sustentará en un estricto control de costes, mientras que la tarifa media se estima que crecerá significativamente por encima de estos.

- Los ramos de Seguros Generales y el negocio de Vida Riesgo continúan contribuyendo positivamente a los resultados, con ratios combinados del 92,4% y 73,2%, respectivamente.

- El resultado financiero sigue mejorando en un entorno más favorable, con una aportación bruta al resultado de No Vida de 37,2 millones (30 millones en 2022).

- El resultado neto alcanza los 67,3 millones, de los cuales el negocio de España aporta 64 millones y Portugal 3,3 millones. De ellos, 11 millones corresponden a plusvalías realizadas (14 millones en 2022).

El negocio de LATAM consolida las fuertes tendencias de los últimos trimestres con unas primas de 2.357 millones y un resultado de 94 millones, siendo el mayor contribuidor al beneficio del Grupo.

Brasil presenta un fuerte crecimiento y su resultado se multiplica por más de cuatro gracias a las mejoras tanto en el resultado técnico como en el financiero

- En Brasil las primas ascendieron a 1.198 millones (+22%), con el crecimiento apoyado en la favorable evolución del real brasileño, que se ha apreciado un 3%. En moneda local, el crecimiento de las primas asciende al 18%. Esta mejora en la emisión se debe sobre todo a la positiva evolución de los negocios de Seguros Agrarios y Vida Riesgo, que crecen en euros un 44% y un 28,5% respectivamente.

- El negocio de Automóviles registra un crecimiento del 8%. En este ramo continúa la rápida adaptación de las tarifas a la inflación. La flota asciende a 1.294.740 vehículos asegurados, con una ligera reducción durante el trimestre relacionada con medidas de selección de riesgos.

- El ratio combinado se reduce de forma significativa hasta el 81,6%, debido en parte a una mejora de 15 puntos porcentuales en el ramo de automóviles, tras las subidas de tarifas. El ratio combinado en este ramo se sitúa en el 106,6% (-14,8 p.p.). Además, el negocio agrario mejora su positiva evolución al haber sido un trimestre benigno tras las pérdidas sufridas en 2022 por la sequía, con el ratio de Seguros Generales en un excelente 72%. Por su parte, el negocio de Vida Riesgo también registra un ratio combinado sólido, situándose en 77,8%.

- El resultado financiero también sigue contribuyendo muy positivamente, con una aportación bruta a No Vida de 23,4 millones (19,8 millones en 2022).

El resto de LATAM mejora su resultado, consolidando las tendencias del año anterior

- En LATAM SUR-CENTRO, las primas crecen un 12,1%, mientras que el resultado neto se sitúa en 28 millones, con contribuciones relevantes de las operaciones de Colombia y Perú. La emisión en moneda local crece en todos los países, destacando los crecimientos en Colombia (27%), Chile (14%), Panamá (25%) y República Dominicana (10%).

- El ratio combinado en LATAM SUR-CENTRO aumenta hasta el 102,1% por la situación en el ramo de Seguros Generales en Chile y en Perú.

- En Perú las primas ascendieron a 181 millones, con un crecimiento del 2,5%, mientras su resultado neto se situó en 7,9 millones. El ratio combinado del país subió hasta 104,4% en el trimestre, debido tanto a las consecuencias climatológicas del Niño Costero, como a los disturbios sociales por la inestabilidad política.

- En México, las primas ascendieron a 333 millones, con un crecimiento del 1,3%, apoyado en la favorable evolución del peso mexicano, que se ha apreciado un 14,6%, mientras su resultado neto alcanzó los 12 millones. El ratio combinado sube más de 2 puntos hasta el 94,9% debido principalmente al ramo de Salud y Accidentes.

- El negocio de Vida Riesgo y los ingresos financieros continúan mejorando y contribuyendo muy positivamente al resultado.

Norteamérica aumenta su volumen de negocio con una mejora importante del ratio combinado de automóviles respecto al trimestre anterior

- En el Área Regional Norteamérica, las primas alcanzaron los 584 millones de euros en marzo, creciendo un 8,1% en euros, y un 4,1% en dólares. El mayor contribuidor ha sido Estados Unidos con 526 millones y un crecimiento del 8%. Puerto Rico por su parte ha registrado un incremento del 8,5% alcanzando los 58 millones de primas.

- El negocio de Automóviles registra un crecimiento del 8,1%. La flota asciende a 1.414.304 de vehículos asegurados con una ligera reducción en 2023.

- El ratio combinado de No Vida se sitúa en el 107,7%, afectado por eventos climatológicos («Arctic Freeze”) en Estados Unidos que ha provocado una mayor siniestralidad en el ramo de Hogar, con un coste neto de 13 millones. A partir de mayo, las tarifas de este ramo se elevarán alrededor de un 15% de media para compensar el aumento en tasas de cobertura catastrófica del reaseguro.

- El ratio combinado de automóviles se sitúa en 105%, una mejora importante frente al ratio del cuarto trimestre de 2022 (118%), apoyada por los incrementos de tarifas ya implementados. La tarifa de automóviles registrará una nueva subida del 6,5% a partir del mes de mayo.

- Todo lo anterior ha llevado a la región a registrar unas pérdidas de 9,3 millones.

EMEA

- En EMEA, las primas ascendieron a 437 millones, lo que representa un crecimiento del 7,7% y refleja los impactos de divisa e inflación en Turquía. La región registra unas pérdidas de 17,8 millones relacionadas fundamentalmente con el terremoto (5 millones de impacto neto), así como con la concentración de siniestros de alta intensidad en el ramo de automóviles en Italia.

Mapfre RE continúa creciendo y aportando al beneficio del Grupo

- Las primas de Mapfre RE, que incluye el negocio de reaseguro y el de riesgos globales, se incrementaron un 8%, alcanzando los 2.010 millones de euros. En términos comparables ajustados por riesgo, las tarifas del negocio catastrófico están creciendo por encima del 20%.

- El negocio de reaseguro crece un 6,7%, mientras que el de riesgos globales avanza más de un 11%.

- El coste registrado en Mapfre RE para el terremoto en Turquía se ha estimado en 102 millones, con un impacto en el resultado neto del grupo de 72 millones.

- El resultado financiero también crece, con una contribución bruta al resultado de No Vida de 21,2 millones (9,4 millones en 2022). Durante el año se han realizado plusvalías netas de 4,4 millones (-0,2 millones en 2022).

- El beneficio neto ha alcanzado los 33,4 millones, elevando el ratio combinado hasta el 98,8%.

ASISTENCIA inicia una nueva etapa, con un foco de actividad más digital y una reorientación geográfica

- En 2023, Mapfre ASISTENCIA ha iniciado una nueva etapa, con el lanzamiento de la nueva marca, MAWDY, presente en 23 países y centrándose en los mercados estratégicos para el Grupo, es decir, Europa y Latinoamérica.

ANEXO

INFORMACIÓN IMPORTANTE

Aspectos generales

Mapfre advierte que las cifras que contiene este documento no deben considerarse como una indicación de los resultados del Grupo Mapfre o de su posición financiera bajo las nuevas normas internacionales vigentes (NIIF 9 y 17), aplicables a las entidades cotizadas desde el 1 de enero de 2023, y que serán presentadas por Mapfre con carácter semestral.

Este documento tiene carácter meramente informativo y su intención es mostrar la evolución de las magnitudes más relevantes del negocio de las unidades de Mapfre en el primer trimestre de 2023. Su contenido no constituye oferta o invitación a contratar ni vincula en modo alguno a la entidad emisora.

Algunas de las cifras incluidas en este documento se han redondeado. Por lo tanto, podrían surgir discrepancias en las tablas entre los totales y las cantidades listadas debido a dicho redondeo.

Bases de presentación de las cifras de este documento

Las cifras y datos de 2023 contenidos en este documento se han obtenido a partir de los estados financieros preparados por las entidades de Grupo Mapfre, según los principios contables vigentes en cada país, y que serán presentados a los supervisores locales en los calendarios previstos de remisión de información.

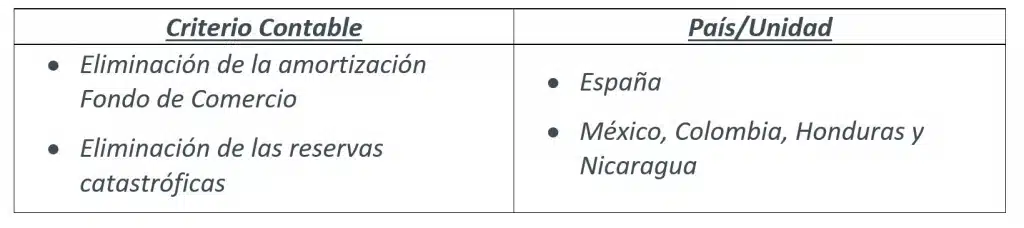

A efectos de lograr homogeneidad en los resultados y ratios entre unidades y regiones, se han aplicado ciertos ajustes en las cifras de 2023, siendo los más relevantes los siguientes:

Los datos comparativos del primer trimestre de 2022 reflejan las cifras presentadas por el Grupo bajo los principios contables internacionales vigentes en dicho año. No hay diferencias relevantes de valoración o presentación con los criterios aplicables en 2023.

Impactos de las nuevas Normas NIIF 9 y 17

Durante el primer trimestre de 2023, no se han producido cambios en los aspectos metodológicos o criterios aplicables respecto a la información publicada en la memoria de las cuentas anuales consolidadas de Mapfre correspondientes al ejercicio 2022.[1]

Respecto al balance de transición, los fondos propios consolidados de Mapfre a 1 de enero de 2022 bajo los nuevos principios ascenderían a 8,3 miles de millones, frente a 8,5 miles de millones presentados bajo los antiguos principios.

La diferencia entre ambos valores se debe principalmente a impactos negativos del ajuste de riesgo no financiero (-0,3 miles de millones)[2], que se compensa parcialmente con el descuento de las provisiones a valor actual (0,2 miles de millones). Además, el CSM (Contractual Service Margin) se ha estimado en 2,2 miles de millones a 1 de enero de 2022.

Respecto a la NIIF 9, las diferencias más importantes respecto a las cifras publicadas en este documento son:

- Las plusvalías netas realizadas en la cartera de renta variable por importe de 22 millones y que figuran en el resultado del periodo de acuerdo con los principios locales, se presentarán bajo normas NIIF en el epígrafe de “Ingresos imputados directamente en el Patrimonio”.

- El aumento de las plusvalías no realizadas en la cartera de fondos de inversión por importe de 30 millones después de impuestos y que figura bajo principios locales en el epígrafe “Ingresos imputados directamente en el Patrimonio”, se reflejará como beneficio del periodo bajo la nueva norma NIIF.

- “Otros ajustes de valoración” tendrían un impacto positivo en el resultado por importe aproximado de 3 millones.

El resto de información relacionada con las NIIF 17 se publicará en los plazos legales previstos.

[1] Véase la sección “2.5: Comparación de la información” (https://www.mapfre.com/media/2025/10/cuentas-anuales-e-informe-gestion-consolidados-2022.pdf)

[2] Refleja la compensación que requiere la entidad aseguradora por la incertidumbre y las posibles desviaciones en el cálculo de los flujos esperados.