“Hemos cerrado un excelente primer trimestre que confirma que estamos en la senda correcta para cumplir con los compromisos del Plan Estratégico, pese al complejo contexto geopolítico. La rentabilidad continúa mejorando de forma consistente en la mayoría de los negocios, y afrontamos el ejercicio con un optimismo prudente basado en la fortaleza de nuestro modelo de negocio altamente diversificado.” — Antonio Huertas, presidente de Mapfre.

Mapfre S.A. (Mapfre) advierte que, salvo indicación en contrario, las cifras y ratios que contiene este informe de actividad están presentadas bajo los principios contables vigentes en cada país, que generalmente no aplican las NIIF 17 & 9. Ciertos ajustes se han aplicado para permitir la comparación y agregación entre unidades y regiones. El Grupo Mapfre presenta sus estados financieros bajo las normas internacionales vigentes (NIIF) con carácter semestral. Algunas de las cifras se han redondeado. Por lo tanto, podrían surgir discrepancias en las tablas entre los totales y las cantidades listadas debido a dicho redondeo.

1. Contabilidad local homogeneizada

Principales magnitudes

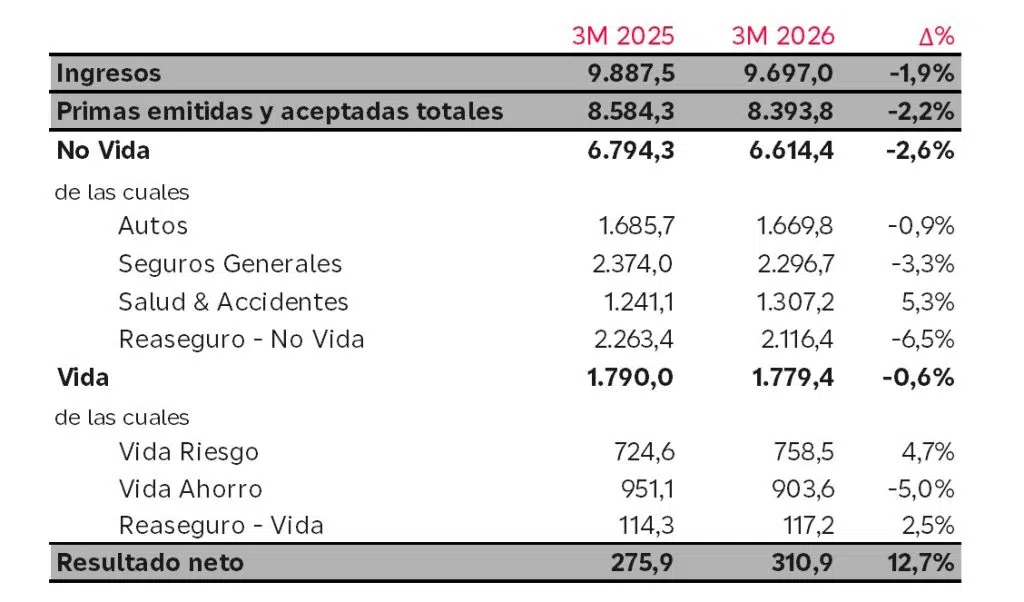

- Las primas caen un 2,2% en euros impactadas por la depreciación de divisas que se originó el año pasado, en particular el dólar estadounidense. A tipos de cambio constantes, las primas decrecen un 0,2%.

- Las primas de No Vida se reducen un 2,6% en euros, permaneciendo estables a tipos de cambio constantes (-0,1%). Seguros Generales cae (-3,3%) como consecuencia de las divisas y de una menor emisión en el ramo de Empresas en Iberia. Salud y Accidentes crece (+5,3%) con avances en Iberia y Resto Latam, especialmente en México. El ramo de Automóviles decrece un 0,9%.

- Las primas de Vida caen un 0,6% en euros (-0,4% a tipos de cambio constantes). Vida Riesgo registra un sólido crecimiento (+4,7%), tanto en Resto Latam, en particular en México, como en Iberia. El negocio de Vida Ahorro cae un 5,0%, tras un excepcional primer trimestre en 2025.

- Todas las regiones y unidades contribuyen positivamente al resultado. El beneficio neto aumenta un 12,7% hasta situarse en los 311 millones, influido por los siguientes factores:

- El aumento del resultado técnico de No Vida (+16,6%), como consecuencia de la prudente gestión y la ausencia de grandes eventos catastróficos.

- El negocio de Vida, apoyado en Iberia y Latam, que aporta 75 millones al resultado, con un notable ratio combinado en Vida Riesgo del 85,8%.

- La destacada aportación del resultado financiero, impulsada por la elevada rentabilidad de las carteras y las plusvalías financieras, consecuencia de la reducción del riesgo de la cartera por la incertidumbre en los mercados.

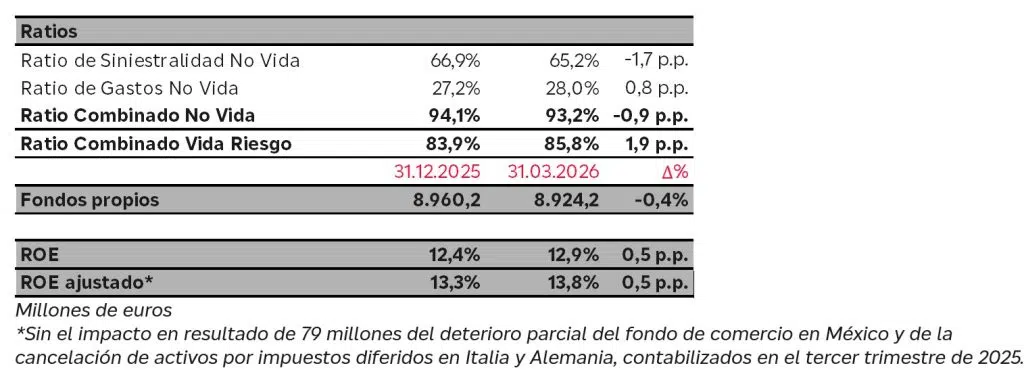

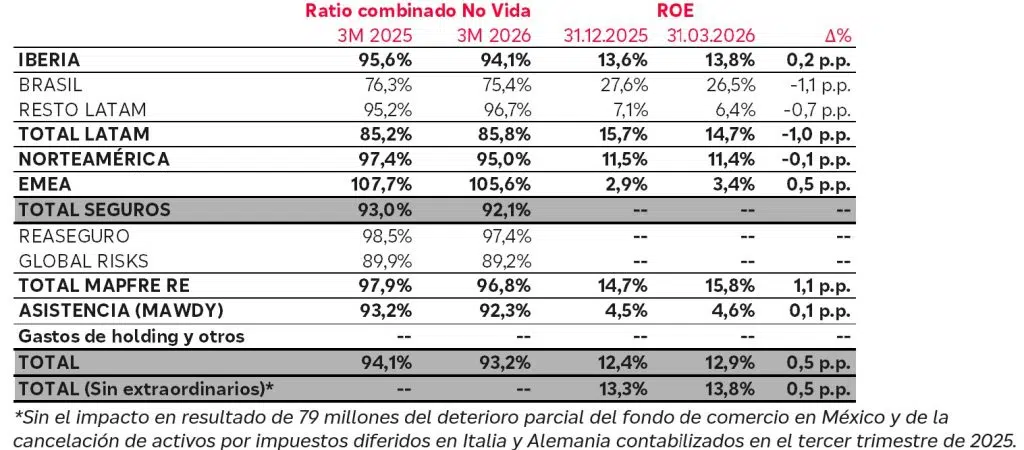

- El ratio combinado de No Vida mejora -0,9 p.p. hasta el 93,2%:

- El ratio de siniestralidad baja 1,7 puntos hasta el 65,2%, apoyado en la gestión técnica y la ausencia de grandes eventos.

- Por su parte, el ratio de gastos se sitúa en el 28,0% (+0,8 p.p.).

- En Automóviles, el ratio combinado se reduce 3,0 p.p. hasta el 96,3%, con mejoras destacables en Iberia y Emea.

- Tanto Seguros Generales como Salud y Accidentes conservan ratios excelentes, que se sitúan en el 85,8% (+1,5 p.p.) y el 94,9% (+0,4 p.p.), respectivamente.

- Los fondos propios se mantienen por encima de los 8.900 millones (-0,4%). Las diferencias positivas de conversión, procedentes principalmente de la apreciación del real brasileño y, en menor medida, del dólar estadounidense, han compensado la mayor parte del impacto negativo de la evolución de la cartera de inversión.

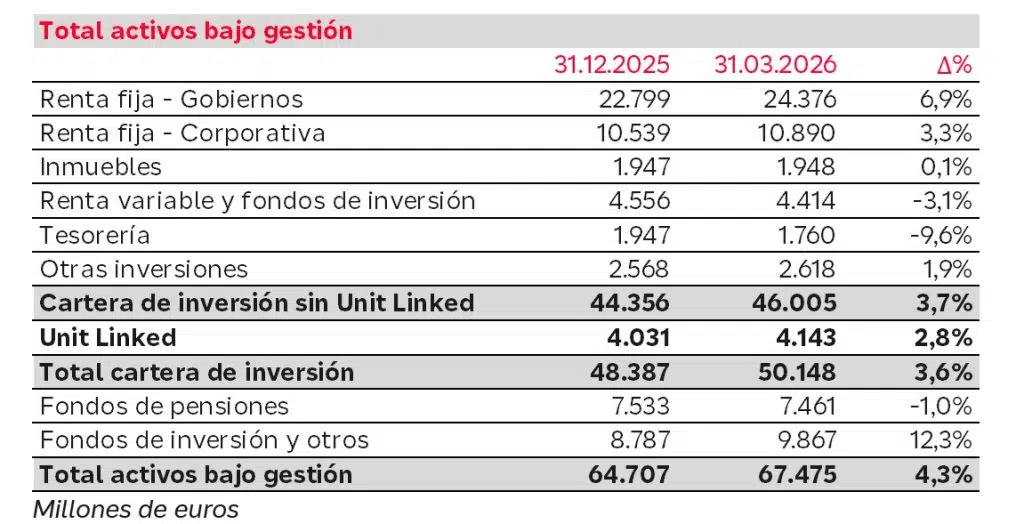

- Los activos bajo gestión se muestran a continuación:

- El ratio de Solvencia II continúa dentro del rango objetivo, situándose en el 205,3% a cierre de diciembre de 2025, según cifras provisionales. Los datos definitivos se publicarán en el SFCR del Grupo el 20 de mayo de 2026.

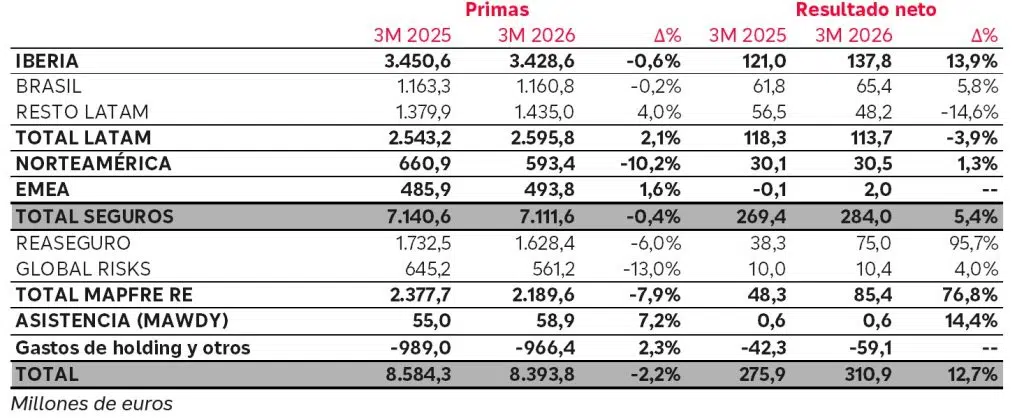

2. Información por regiones y unidades

Iberia obtiene un resultado de 138 millones (+13,9%), destacando la mejora del ratio combinado

- Las primas en Iberia ascienden a 3.429 millones (-0,6%), de los cuales España contribuye 3.322 millones (+0,2%). En Portugal, las primas alcanzan los 107 millones.

- Las primas de No Vida suben un 1,0% con una buena evolución en Autos (+2,3%) y en Salud y Accidentes (+3,8%). Por su parte, Seguros Generales cae (-3,9%), debido a la emisión extraordinaria de Empresas en el primer trimestre de 2025.

- El ratio combinado de No Vida se reduce 1,5 p.p. hasta el 94,1%:

- Destaca el negocio de Automóviles, que mejora hasta el 92,5% (-5,8 p.p.) como consecuencia de las medidas técnicas implementadas.

- En Seguros Generales, el ratio combinado se sitúa en el 101% (+4,2 p.p.), impactado por las tormentas que han afectado a los ramos de Hogar y Comunidades. Este efecto debería diluirse en los próximos trimestres.

- Salud y Accidentes progresa hasta un notable 88,7% (-1,7 p.p.).

- La evolución de las primas de Vida (-5,1%) muestra una menor emisión de Vida Ahorro, que cae (-6,8%), debido a un mayor volumen de vencimientos de productos en el primer trimestre de 2025. Las primas de Vida Riesgo crecen un 5,9%, con un excelente ratio combinado del 64,8%. El negocio de Vida contribuye 36 millones al resultado (+11,0%).

- Las rentabilidades de la cartera de inversión contribuyen positivamente al resultado financiero.

- España contribuye con 138 millones al resultado de Iberia mientras que, en este trimestre, Portugal registra una ligera pérdida de 0,4 millones motivada por la excepcionalidad de las tormentas registradas en el trimestre (frente a un beneficio de 1,6 millones en 2025).

El negocio de Latam aporta 114 millones al beneficio del Grupo, apoyado en la diversificación del negocio

Brasil mantiene un excelente ROE del 26,5%, sustentado en la elevada rentabilidad técnico-financiera

- Las primas alcanzan los 1.161 millones (-0,2%). En moneda local, el volumen de negocio decrece un 0,6%. La contratación de seguros vinculados a créditos sigue condicionada por los elevados tipos de interés, afectando a los negocios de Agro y Vida Riesgo. Los otros ramos de Seguros Generales, tanto industriales como particulares, aportan positivamente al crecimiento.

- El ratio combinado de No Vida sigue en un nivel excelente de 75,4% (-0,9 p.p.). Seguros Generales registra un ratio de 67,7% (-0,5 p.p.), apoyado en el ramo de Agro. El ratio de Automóviles mejora hasta el 101,9% (-0,6 p.p.).

- Por su parte, el negocio de Vida Riesgo mantiene su fuerte rentabilidad con un ratio combinado del 84,2% (+1,0 p.p.).

- El resultado financiero crece apoyado en los elevados tipos de interés.

- El resultado neto se sitúa en los 65 millones (+5,8%).

Resto Latam incrementa su volumen de negocio y aporta 48 millones al Grupo (-14,6%)

- Las primas se elevan a 1.435 millones (+4,0%), gracias a los avances tanto en Vida como en Salud y Accidentes, que compensan la menor emisión en el ramo de Daños, cuyas pólizas están frecuentemente denominadas en dólares.

- El ratio combinado de la región repunta ligeramente hasta el 96,7% (+1,5 p.p.). Seguros Generales se sitúa en el 86,6% (+0,2 p.p.) y Salud y Accidentes en el 99,4% (+1,2 p.p.), mientras que el ratio de Automóviles alcanza el 98,1% (+1,7 p.p.).

- El resultado de Vida arroja un beneficio atribuible de 16 millones.

- Los ingresos financieros continúan contribuyendo significativamente al resultado.

- En México, las primas alcanzan los 472 millones en euros (+16,6%), impulsadas por la apreciación del peso (+5,1%), y crecen un 10,9% en moneda local. Destaca el dinamismo del ramo de Vida (+18,6%) y el fuerte avance de Salud y Accidentes (+37,5%), como consecuencia de los ajustes de tarifas derivados del cambio en el tratamiento del IVA. El ratio combinado se sitúa en el 96,4% (+0,3 p.p.) y el resultado alcanza los 12 millones.

- En Perú, las primas alcanzan los 239 millones de euros (-1,7%), afectadas por la depreciación de la divisa (-2,6%), mientras que en moneda local crecen un 0,9%. El ratio combinado se sitúa en el 102,4% (+7,6 p.p.) y el resultado avanza hasta los 15 millones (+24,0%).

- En Colombia, las primas alcanzan los 163 millones de euros (+4,4%), apoyadas en la apreciación de la divisa (+1,2%), y crecen un 3,1% en moneda local. El ratio combinado se sitúa en un nivel excelente del 89,9% (+5,3 p.p.) y el resultado alcanza los 5,3 millones.

Norteamérica registra un beneficio de 30 millones de euros (+1,3%), mejorando el ratio combinado hasta el 95,0% (-2,4 p.p.)

- Las primas se sitúan en 593 millones (-10,2% en euros), afectadas por la depreciación del dólar (-10,3%), y permanecen prácticamente estables en moneda local.

- El ratio combinado de No Vida mejora hasta el 95,0% (-2,4 p.p.), impulsado por las medidas técnicas y los ajustes de tarifas aplicados en los últimos años. En este contexto, los ratios combinados de Automóviles y Seguros Generales se sitúan en el 95,6% (-1,2 p.p.) y el 89,2% (-10,9 p.p.), respectivamente, a pesar de la climatología invernal.

- Estados Unidos obtiene 530 millones en primas y un beneficio de 28 millones, mientras que Puerto Rico registra primas por importe de 64 millones y un resultado de 2,0 millones.

Emea consolida su mejora, con cuatro trimestres consecutivos en terreno positivo y avances relevantes en Alemania

- Las primas ascienden a 494 millones (+1,6%), impulsadas por crecimientos en Alemania e Italia. En Turquía, el negocio continúa condicionado por la hiperinflación y la depreciación de la lira turca (-20,1%).

- Alemania registra un moderado beneficio. En Turquía, el resultado refleja el impacto de las inundaciones en el sur del país durante el trimestre.

- El ratio combinado de la región continúa mejorando hasta el 105,6% (desde el 107,7% en 2025).

- El ajuste por hiperinflación en Turquía se mantiene en línea con el año anterior, situándose en -7,7 millones (-6 millones en 2025) y el resultado financiero mantiene el impulso de los altos tipos de interés en este país.

- El resultado atribuible alcanza los 2,0 millones (frente a -0,1 millones en 2025), apoyado en la mejora de Alemania.

Mapfre Re logra un resultado de 85 millones de euros (+76,8%)

- Las primas se sitúan en 2.190 millones (-7,9%), afectadas por la depreciación de las divisas —principalmente del dólar estadounidense— y por la reducción de las tasas del mercado de reaseguro. El negocio de Reaseguro aporta 1.628 millones (-6,0%), mientras que Global Risks contribuye con 561 millones (-13,0%).

- El ratio combinado se sitúa en el 96,8% (-1,1 p.p.). En el primer trimestre no se han registrado siniestros significativos, a excepción de las tormentas en el sur de Europa. Se mantiene un enfoque prudente, con las reservas en el rango alto de su intervalo de confianza.

- Las rentabilidades de la cartera de inversión contribuyen de forma muy positiva al resultado financiero de No Vida, que aumenta un 85,2%. Además, se han realizado plusvalías con un impacto atribuible de 22,4 millones (frente a 3,9 millones en 2025).

- El beneficio neto alcanza los 85 millones, con una contribución de 75 millones por parte de Reaseguro, con un ratio combinado del 97,4%, y de 10,4 millones de Global Risks, con un ratio combinado del 89,2%.

Mawdy sigue aportando al Grupo y registra mejoras técnicas

- Los ingresos operativos, que incluyen las primas y los ingresos por servicios, ascienden a 129 millones y la unidad registra un beneficio neto de 0,6 millones de euros, con una mejora de -0,9 p.p. en el ratio combinado, hasta el 92,3%.