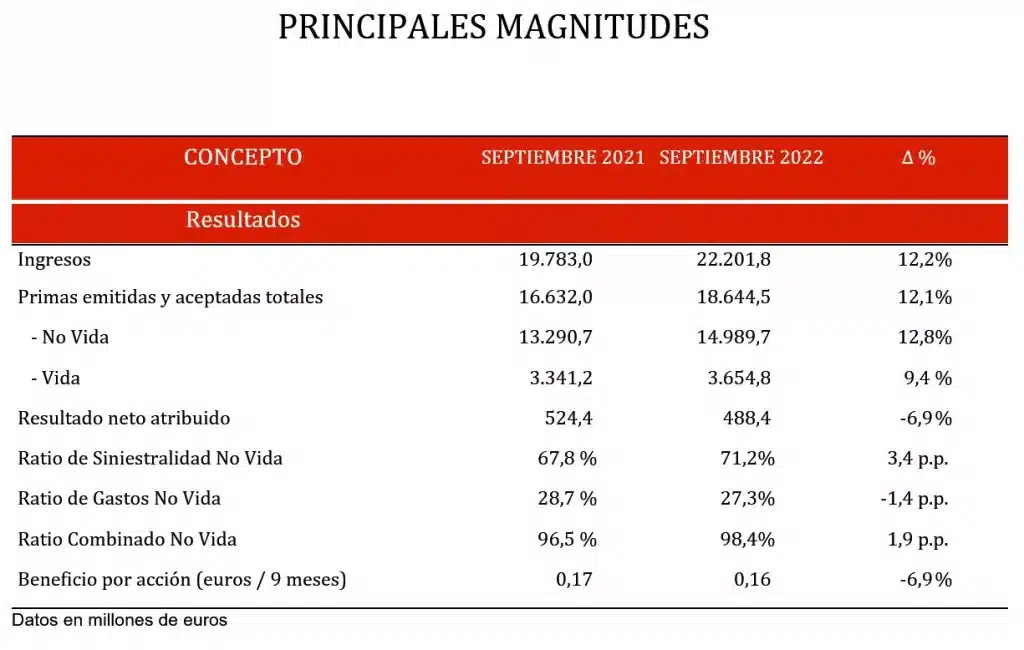

Las primas de Mapfre entre enero y septiembre de este año ascendieron a 18.644 millones de euros, lo que supone un incremento del 12,1%, con crecimiento en prácticamente todos los países en los que el Grupo opera y en los principales ramos del negocio. La evolución de las primas en bases homogéneas, es decir, sin los efectos de la prima bienal de México y la salida de Bankia, y sin el impulso de las divisas, que aportan 5,5 puntos porcentuales al crecimiento, éste habría sido de un 10,6%, es decir un aumento también de dos dígitos en el negocio.

Los ingresos, por su parte, aumentaron un 12,2%, hasta alcanzar los 22.202 millones de euros al cierre de septiembre de este año.

El beneficio neto del Grupo se situó en 488 millones de euros (-6,9%). Por ramos, destaca el buen resultado de los segmentos de Seguros Generales y Vida Riesgo, con una siniestralidad por Covid que pierde relevancia en todos los países. El aumento del beneficio de estos ramos mitiga parcialmente la evolución de automóviles, afectado por la recuperación de la movilidad tras el Covid y el actual escenario de inflación persistente. Es destacable igualmente la mejora en el resultado financiero recurrente en un contexto de subida de tipos, que debería continuar en los próximos trimestres, que permite mitigar la caída de plusvalías realizadas en acciones y fondos de inversión. Por regiones, destaca la aportación de Iberia, con casi 300 millones de euros, y el buen resultado de Latinoamérica en el que destacan Brasil y Perú. Mapfre RE continúa con una buena aportación en su dos unidades, Reaseguro y Global Risks, alcanzando casi 94 millones de beneficio, a pesar de los siniestros catastróficos registrados en el ejercicio, especialmente las sequías de la cuenca del río Paraná, que supone un impacto de cerca de 60 millones de euros. El coste total de esa sequía para el Grupo supera los 105 millones. También ha sido relevante el huracán Fiona, con un coste neto de 22 millones de euros por siniestros principalmente en Puerto Rico.

El ratio combinado al cierre del mes de septiembre se situó en el 98,4%, lo que representa un incremento de 1,9 puntos porcentuales, afectado principalmente por el negocio de automóviles. El aumento de la siniestralidad en 3,4 puntos, se compensa parcialmente por el plan de reducción de gastos implantado, que mejora el ratio en casi 1,5 puntos.

Este trimestre se ha aplicado por primera vez la reexpresión de estados financieros a la filial en Turquía, con un efecto neto positivo en los fondos propios del Grupo de 30 millones de euros, que se compone de un aumento de 47 millones en capital y reservas, y un impacto negativo en el resultado de casi 17 millones de euros. Turquía se suma a Argentina y a Venezuela como países hiperinflacionarios, generando un impacto negativo por reexpresión en el resultado de 52 millones de euros. Eliminado este efecto en ambos años, el beneficio de 2022 habría crecido un 1,3%.

La elevada diversificación del Grupo, tanto de negocio como geográfica, se refleja en el destacado incremento de las primas, así como en la estabilidad del resultado y la solidez de la base de capital de Mapfre. Los fondos propios, que ascienden a 7.592 millones de euros, presentan una reducción del 10,3% desde el inicio de 2022, motivada por la subida de tipos de interés, mientras que el ROE se eleva por encima del 9%.

El ratio de Solvencia II a junio de este año (último dato disponible) se situó en el 219,8%, con un 84% de capital de máxima calidad (nivel 1). Este ratio refleja una gran solidez y estabilidad, basada en la diversificación y en la estricta política de inversión y gestión del Grupo.

Las inversiones de Mapfre ascienden a 41.726 millones de euros, de las que la mitad corresponden a renta fija soberana.

*“Inmuebles” incluye tanto inversiones inmobiliarias como inmuebles de uso propio (valor neto contable).

El patrimonio de los fondos de pensiones se situó al cierre de septiembre en 5.493 millones de euros (-14,6%), mientras que el de los fondos de inversión ascendió a 5.282 millones de euros (-2,3%).

1.- UNIDAD DE SEGUROS

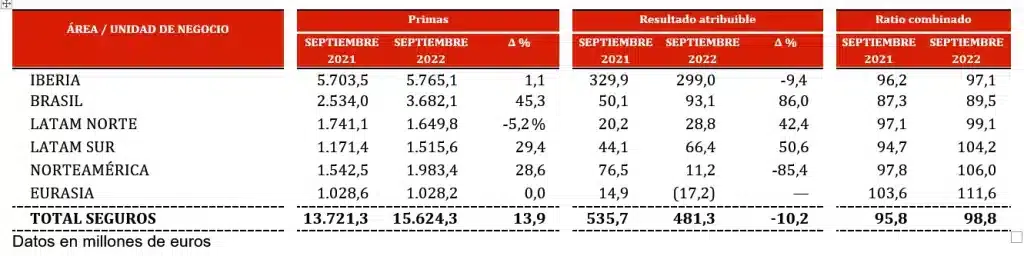

Las primas de la Unidad de Seguros al finalizar los tres primeros trimestres de 2022 ascendieron a 15.624 millones de euros, lo que representa un incremento del 13,9% respecto al mismo periodo del año anterior.

Iberia

- En el Área Regional Iberia (España y Portugal), las primas ascendieron a 5.765 millones de euros, lo que supone un 1,1% más que el año anterior. Descontado el efecto de Bankia Vida (cuyas primas en 2021 ascendieron a 126 millones de euros), el crecimiento recurrente de esta área regional sería del 3,4%. Iberia sigue siendo el área que más aporta al beneficio del Grupo, con un total de 299 millones de euros.

En España, las primas se mantuvieron estables, alcanzando los 5.600 millones de euros.

En el negocio de Automóviles, las primas ascendieron a 1.672 millones de euros, una cifra similar a la de los nueve primeros meses del año anterior. El número de vehículos asegurados crece ligeramente superando los 6,2 millones. El aumento de la siniestralidad en más de 6 puntos, impulsado por el efecto de la inflación en el coste de las reparaciones, ha elevado el ratio combinado del ramo.

El negocio de Seguros Generales creció un 4,6%, hasta los 1.779 millones de euros, con una mejora del ratio combinado de 3,5 puntos. Destaca la evolución del seguro de Empresas (+10,3%), Comunidades, con un crecimiento del 7,8%, Hogar (+2,8%) y el de Salud (+6,9%).

En el negocio de Vida, las primas se situaron al finalizar septiembre en 1.301 millones de euros (-6,3%). Este descenso se explica por la salida de Bankia Vida del perímetro del Grupo, ya que sin ese efecto las primas del ramo de Vida hubiesen crecido un 3%.

Latinoamérica

Las tres regiones que integran el negocio de Mapfre en Latinoamérica han registrado una evolución muy positiva tanto en el crecimiento de la actividad aseguradora como en la rentabilidad obtenida. Las primas de Mapfre en Latinoamérica han crecido un 26% respecto al año anterior y se sitúan en 6.848 millones de euros, mientras que el beneficio crece un 65%, hasta 188 millones de euros.

Brasil:

- En Brasil, las primas registraron un incremento del 45,3%, hasta superar los 3.682 millones de euros. Este fuerte crecimiento, además de la mejora del negocio, se apoya también en la revalorización del real brasileño (18%). Brasil es la segunda área regional que más aporta al beneficio del Grupo, con 93 millones de euros, un 86% más que el mismo periodo del año anterior, gracias, entre otros factores, a la menor siniestralidad derivada del Covid y de la mayor rentabilidad de las carteras de inversión.

Por ramos, Seguros Generales es el que más aporta al Grupo, con un volumen de 2.127 millones de euros (+59,5%), seguido por Vida, con 1.086 millones de euros (+25,8%) y Autos, con un crecimiento del 39,3%, hasta los 468 millones de euros.

Latam Norte:

- En el Área Regional Latam Norte, las primas del negocio de seguros se situaron en 1.650 millones de euros (-5,2%). Este descenso se explica porque en 2021 se emitió una póliza bienal en México, por importe de 472 millones de euros. Excluyendo este impacto, el crecimiento habría superado el 30%.

El beneficio neto de esta área regional también experimentó un importante incremento (42,4%), hasta alcanzar los 29 millones de euros gracias, entre otros, a los negocios de Vida Riesgo y Salud que han mejorado considerablemente por la positiva evolución de la pandemia.

Por países, destaca la aportación de México, con 840 millones de euros en primas (-24,9%), seguido por América Central, con 489 millones de euros, con un aumento del 27,2%, y República Dominicana, que creció un 34,8%, hasta los 321 millones de euros.

Latam Sur:

- Las primas del Área Regional Latam Sur al cierre de septiembre de este año ascendieron a 1.516 millones de euros, lo que supone un incremento del 29,4%. Es importante subrayar que todos los ramos crecen, destacando la positiva evolución de Vida Riesgo (+37,7%), Salud y Accidentes (+31,3%), Autos (+29,7%), Seguros Generales (+28,5%) y Vida Ahorro (+20,6%). El beneficio de esta área regional se incrementó un 50,6%, hasta superar los 66 millones de euros.

Todos los países de la región registraron crecimientos en su volumen de primas de dos dígitos. Perú sigue siendo el país que más primas (531 millones, +41,4%) y beneficio (39, millones, +171,3%) aporta al Grupo en esta región. El volumen de primas en Colombia ascendió a 323 millones de euros, con un crecimiento del 13,7%, y el beneficio prácticamente se triplicó hasta los 21 millones de euros. Destaca también la evolución de Chile, con un crecimiento de primas del 26,7%, hasta los 278 millones, y un beneficio de 6 millones de euros, un 6,4% más.

Norteamérica:

- En el Área Regional Norteamérica, las primas se incrementaron un 28,6%, hasta alcanzar los 1.983 millones de euros, destacando el crecimiento de los ramos de Autos (+16,8%) y Seguros Generales (+15,9%). El resultado se situó en 11,2 millones de euros (-85,4%) altamente afectado por la siniestralidad de automóviles y el coste del huracán Fiona, que afectó a Puerto Rico y se ha elevado a 22 millones de euros.

En Estados Unidos, el incremento de las primas fue del 32,9%, hasta los 1.689 millones de euros, mientras que en Puerto Rico, el crecimiento fue del 8,4%, hasta los 295 millones de euros.

Eurasia:

- En el Área Regional Eurasia, el volumen de primas fue similar al de los nueve primeros meses del año anterior, superando los 1.028 millones de euros. Por países, Alemania es el que más primas aporta al Grupo, con 299 millones de euros (+0,6%), seguido por Malta, con 273 millones (-6,5%) y Turquía, con 265 millones (+16,4%).

2.- UNIDADES DE REASEGURO Y GLOBAL RISKS

- Las primas de Mapfre RE, que incluye el negocio de reaseguro y el de grandes riesgos, crecieron un 18% entre enero y septiembre, hasta los 5.558 millones de euros, con un beneficio de 94 millones de euros (-2%), pese a la ocurrencia de numerosos eventos catastróficos. Es importante destacar la mejora de un punto porcentual del ratio combinado que se sitúa en el 97,5%.

El negocio reasegurador cerró los nueve primeros meses de este año con unas primas de 4.202 millones de euros (+14,4%), en tanto que el beneficio creció un 10,1%, hasta los 77 millones de euros.

Las primas del negocio de Global Risks se incrementaron un 30,7%, hasta los 1.356 millones de euros. El beneficio, por su parte, se ha situado en 17 millones de euros.

3.- UNIDAD DE ASISTENCIA

Por último, los ingresos de la unidad de Asistencia se situaron en 325 millones de euros (-29,3%). Este descenso se explica fundamentalmente por la salida de las operaciones de seguro de Viaje en Reino Unido y Century en Estados Unidos, así como la venta del negocio en Australia, tal y como estaba previsto en el plan de reestructuración.

Al finalizar septiembre, el beneficio de esta unidad se situó en 8 millones de euros, gracias fundamentalmente a la venta de operaciones. Sin este efecto, la contribución al resultado de esta unidad continúa siendo positiva.

DIVIDENDO

El Consejo de Administración ha acordado el pago del dividendo a cuenta del ejercicio 2022 de 0,06 euros brutos por acción, que se abonará el próximo día 30 de noviembre.

OTROS ACUERDOS:

El Consejo de Administración ha acordado el nombramiento de Marieta Jiménez Urgal como consejera independiente de Mapfre S.A., en sustitución de José Antonio Colomer Guiu, que cesó recientemente al cumplir la edad máxima prevista en los estatutos sociales para pertenecer al máximo órgano de decisión de la compañía. Marieta Jiménez es licenciada en Farmacia por la Universidad de Salamanca. Presidenta europea de Merck Biopharma, cuenta con una experiencia de más de 20 años en multinacionales farmacéuticas, en las que ha ocupado diferentes posiciones. Además, se incorpora al Comité de Nombramientos y Retribuciones. Tras esta incorporación, el Consejo supera el 40% de mujeres en el mismo, tal y como recomienda la CNMV.

A ese mismo Comité de Nombramientos y Retribuciones se incorpora también Antonio Miguel-Romero de Olano. Asimismo, Ana Isabel Fernández Alvarez se incorpora como vocal a la Comisión Delegada de Mapfre S.A.

Por otra parte, Antonio Gómez Ciria pasa a ocupar la presidencia del Comité de Riesgos y Sostenibilidad, en sustitución de José Antonio Colomer, y se incorpora como vocal al Comité de Auditoría y Cumplimiento. y. A ese mismo Comité de Riesgos y Sostenibilidad se incorpora también Francisco Marco Orenes.