Debido al progresivo aumento de la esperanza de vida, cada vez serán más los años en que podremos disfrutar de la jubilación. Esto que, indudablemente, es una buena noticia, también supondrá la necesidad de contar con un ahorro mayor que sustente el importe de las pensiones. En este sentido, hay un debate global sobre cómo se pueden reformular los sistemas de pensiones para hacerlos más sostenibles a largo plazo. Y México está en el corazón de esta discusión en América Latina, ya que tanto los hombres como las mujeres mexicanas tienen las tasas de remplazo más bajas de la región.

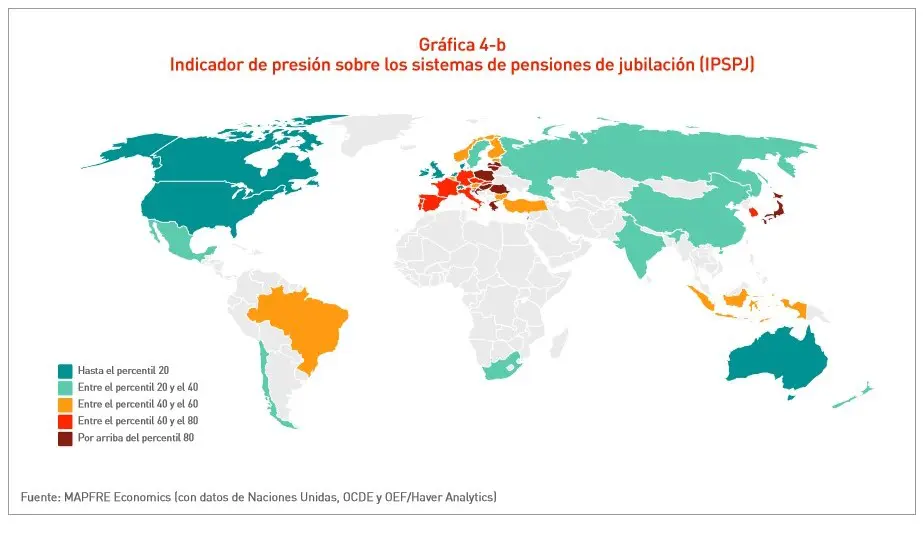

Por ello, es necesario que los gobiernos abran espacio para la reflexión en torno a la implementación de las medidas que les darán viabilidad. Estas son algunas de las conclusiones que se desprenden del informe Sistemas de Pensiones en perspectiva global, que ha presentado Mapfre Economics y ha sido editado por Fundación Mapfre. En el estudio, que analiza a fondo los sistemas de pensiones de 11 países, se afirma que “es indispensable avanzar cuanto antes hacia una reformulación de los sistemas de pensiones de jubilación que les provea de sostenibilidad y estabilidad en el largo plazo (y, en consecuencia, de mayor equidad).

Los mexicanos lo tienen difícil para mantener su nivel de vida tras la jubilación

Un trabajador mexicano que realiza las aportaciones mínimas recibirá al final de su vida laboral una pensión que representará en torno al 30% de su último salario, una cifra lejos de lo recomendado. Los especialistas prevén que el porcentaje del Producto Interno Bruto (PIB) en México dedicado a las pensiones públicas pasará del 3% actual al 6% en el año 2030.

México es uno de los países de la OCDE que menos porcentaje de su salario destina al ahorro para la jubilación, según datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR). Esto significa que, si no se complementa el ahorro con otras medidas, las pensiones de jubilación que cobrarán los mexicanos no serán suficientes para mantener un nivel de vida similar al que tienen cuando están en activo.

Las mujeres mexicanas se llevan la peor parte

Las mujeres mexicanas recibirán tan solo el 29% de su último salario, según señala un informe de Fundación Mapfre. Si lo comparamos con otros países de Latinoamérica, la diferencia más drástica la encontramos en Chile, en donde la brecha de género es de 15 puntos porcentuales. En este país, los hombres llegarán a su retiro con una tasa de remplazo de 46,3% mientras que las mujeres apenas alcanzarán una de 31%.

En Argentina, el país donde se tiene la mayor tasa de remplazo, la diferencia entre hombres y mujeres es de 8 puntos porcentuales: el día de su jubilación, ellos cobrarán una pensión del 89,6% de su último sueldo, mientras que la de ellas será del 81%.

En el punto de mira: las aportaciones

Son numerosos los expertos que señalan la necesidad de incrementar cuanto antes la tasa de aportación en México, dado que es tan solo del 6,5% del salario del trabajador, siendo la más baja de la región. En Argentina, por ejemplo, los trabajadores aportan el 27% de su salario.

José María Romero Lora, CEO de Mapfre en México y LATAM Norte, explica que uno de los grandes retos en materia de política públicas estriba sobre cómo incluir a los más del 50% de mexicanos que prestan sus servicios en la informalidad, y que no se enfrentan a una tasa de reemplazo baja, sino inexistente.

Sumando el envejecimiento de la población mexicana a la ecuación, Romero Lora considera que sería necesario aumentar la edad de jubilación hasta los 70 años, así como la aportación obligatoria de los trabajadores. En este mismo sentido, la tasa de aportación tendría que pasar a 16% del salario, que es el promedio de los países miembros de la Organización de Cooperación y Desarrollo Económicos (OCDE) de su presente 6,5%.

Un debate global

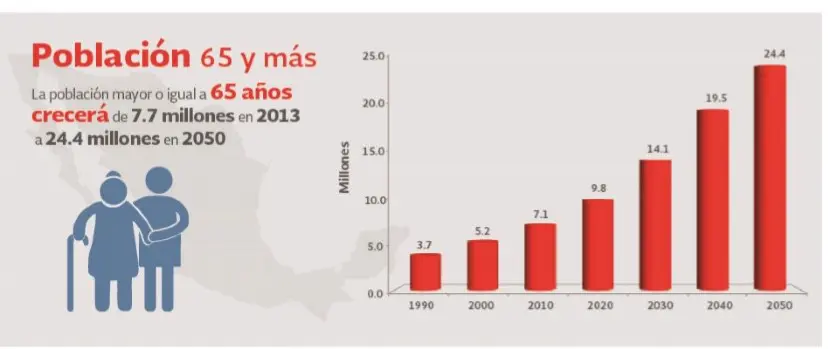

En las últimas décadas venimos observando en sociedades de todo el mundo un patrón demográfico marcado por el aumento de la esperanza de vida y la reducción de la tasa de natalidad. Esta tendencia se refleja en las pirámides poblacionales de las sociedades a lo largo y ancho de todo el planeta, que están cada vez más envejecidas.

Este fenómeno se deja notar en muchos aspectos de la organización social y económica. Lamentablemente, uno de los más afectados es el sistema de pensiones. “La longevidad, junto con la materialización de otros riesgos de naturaleza económica y financiera, ha venido afectando de manera significativa al gasto en pensiones, implicando la necesidad de seguir avanzando en el ajuste de esos sistemas a fin de hacerlos sostenibles en el largo plazo y, de esa forma, preservar uno de los pilares más importantes de la organización social de nuestros días”, explica el informe Sistemas de pensiones de Mapfre Economics.

Entre las medidas recomendadas por el citado informe, destacan:

- Incentivos para el ahorro voluntario, y mayor transparencia a los trabajadores en el cálculo de su pensión

- Incentivos fiscales para las empresas

- Regulación y definición de órganos para apoyar la transparencia en la administración y pago de los recursos

- Incorporación de la tecnología y de organismos que faciliten la asesoría y las aportaciones voluntarias