Estados Unidos afronta 2026 con resiliencia, aunque no es inmune a la incertidumbre. La combinación de tensiones en Oriente Medio, el encarecimiento de la energía y la persistencia de condiciones financieras exigentes está redefiniendo el equilibrio económico, con riesgos para su economía que podrían amplificarse en un escenario de volatilidad prolongada.

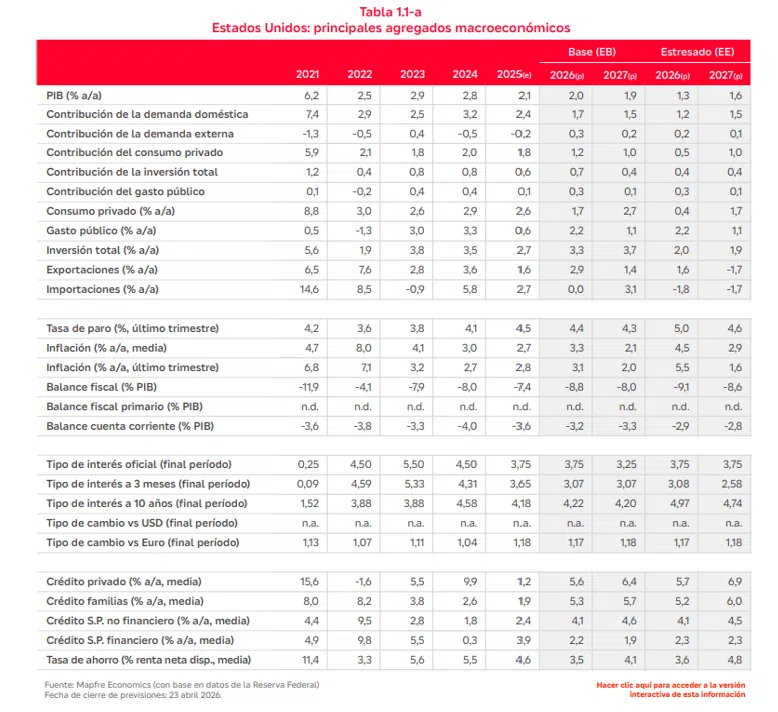

Así lo explica Mapfre Economics, el Servicio de Estudios de Mapfre, en su informe “Panorama Económico y Sectorial: actualización de previsiones hacia el segundo trimestre”, editado por Fundación Mapfre. En concreto, el Servicio de Estudios espera un crecimiento para la potencia del 2% en 2026 y del 1,9% en 2027, lo que suponen dos décimas de crecimiento menos este año debido al conflicto entre Estados Unidos e Irán. Las previsiones para el año que viene se mantienen.

La inflación sí ha experimentado un cambio considerable, con una subida de los precios para este año del 3,3% y del 2,1% para el que viene, mientras que las previsiones a principios de año, antes de que comenzase el conflicto, eran del 2,5% y del 2,3%, respectivamente.

Estados Unidos aparece, en principio, mejor posicionado que otras potencias para absorber varios meses de inflación más elevada, gracias a su condición de productor energético, a la flexibilidad de su tejido productivo y a la profundidad y sofisticación de sus mercados financieros, que actúan como amortiguadores relevantes frente al shock.

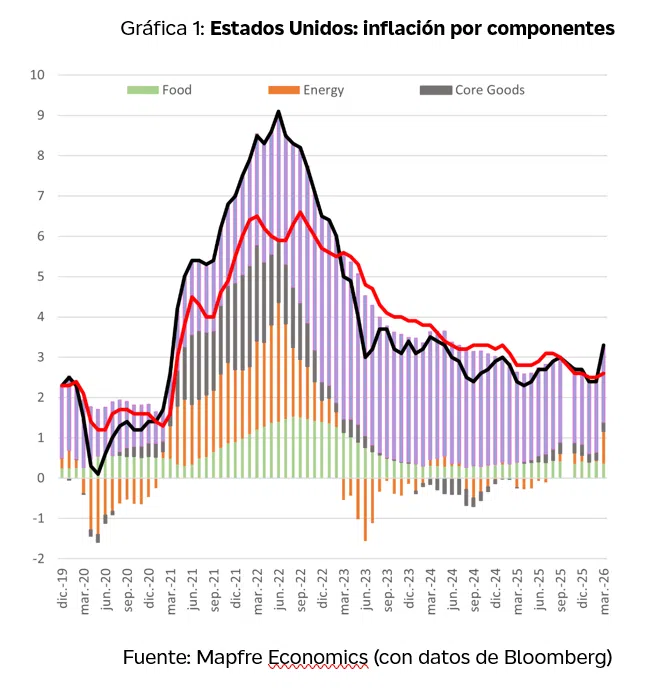

El dato de inflación de marzo repuntó hasta el 3,3% a/a, lo que confirma que el proceso desinflacionario ha perdido tracción, pero también que ciertos componentes se ubican en entorno más contenido e irregular. “Mientras que gran parte el impulso provino del componente energético y partidas intensivas en el uso de combustibles y logística, el proceso de desinflación en vivienda y en el núcleo de servicios mostró cierta estabilización”, explica Eduardo García Castro, economista experto de Mapfre Economics.

El informe destaca que, en un escenario de contención del conflicto geopolítico, el impacto macroeconómico podría manifestarse “más como ruido que como ruptura del ciclo”. Esta resiliencia sería asimétrica: el principal foco de vulnerabilidad no reside tanto en el canal energético como en el financiero, y en particular en el rápido crecimiento del crédito privado.

De hecho, un entorno prolongado de energía más cara, márgenes empresariales presionados y tipos de interés que permanecen elevados durante más tiempo, “tensionaría de forma silenciosa a un segmento del sistema financiero altamente dependiente de valoraciones exigentes, refinanciación continua y flujos de caja exigentes”.

En este contexto, la Reserva Federal estadounidense (Fed) decidió en su reunión de abril mantener los tipos de interés en los niveles actuales, en un contexto en el que ni endurecer ni relajar la postura garantizan una mejora clara del binomio actividad‑precios. Esto obliga a la Fed a priorizar la prudencia, la coherencia y la preservación del marco institucional frente a respuestas tácticas de corto plazo.

¿Y qué pasa si persiste la tensión geopolítica?

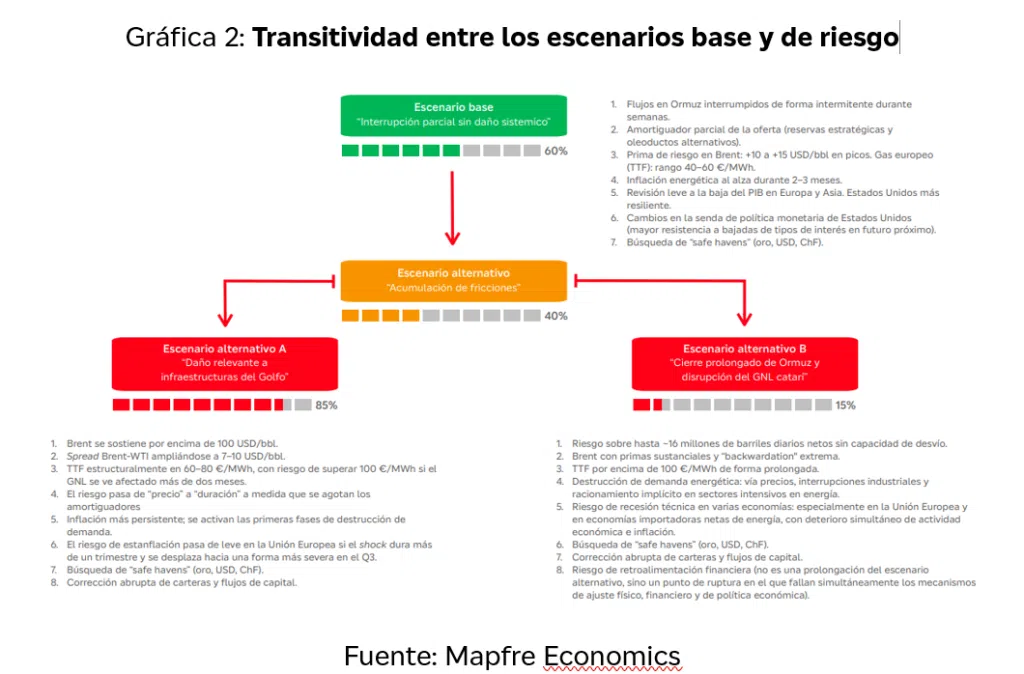

Mapfre Economics siempre ha planteado dos escenarios en sus previsiones trimestrales: uno más probable, y otro alternativo, más estresado, y que contempla otras variables. En esta ocasión, el Servicio de Estudios explica que el encarecimiento de la energía, la disrupción logística y la elevación sostenida de la prima geopolítica, sumadas a una elevada incertidumbre, “ejercen de palanca hacia el escenario adverso que deja de articularse como una mera probabilidad para empezar a configurarse como una dinámica observable de crecimiento económico más débil, inflación más persistente y una pérdida adicional de margen para la política económica”.

Para ese escenario más estresado, el elemento diferencial ya no sería la aparición de un nuevo shock adicional, sino la interacción simultánea de varios vectores críticos, como la duración del conflicto, el daño efectivo a la oferta energética y la normalización del transporte, con unas variables macroeconómicas que reaccionan de forma no necesariamente lineal.

Esta combinación desplaza el escenario adverso hacia una forma más severa de estanflación. No se trataría, por tanto, de un entorno de bajo crecimiento con inflación moderadamente elevada y transitoria, sino de uno en el que la inflación se mantiene más alta por más tiempo, se filtra a expectativas, precios relativos y condiciones financieras y coexiste con un crecimiento claramente debilitado.