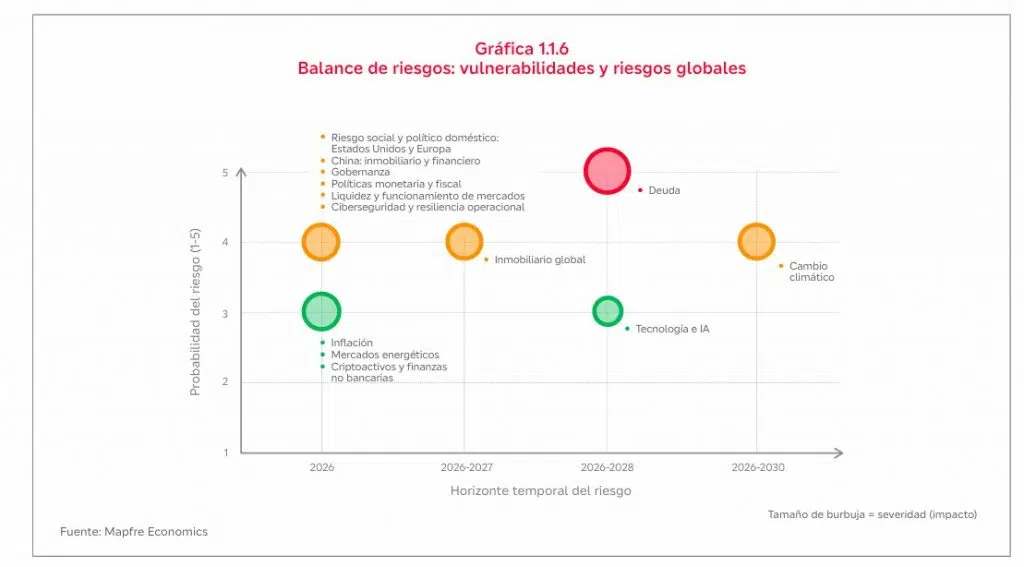

Mapfre Economics, el Servicio de Estudios de Mapfre, elabora un mapa de riesgos para su informe Panorama económico y sectorial 2026, en el que destaca todos aquellos aspectos que pueden afectar el desempeño de la economía global, y en el que la deuda ha ido ganando protagonismo.

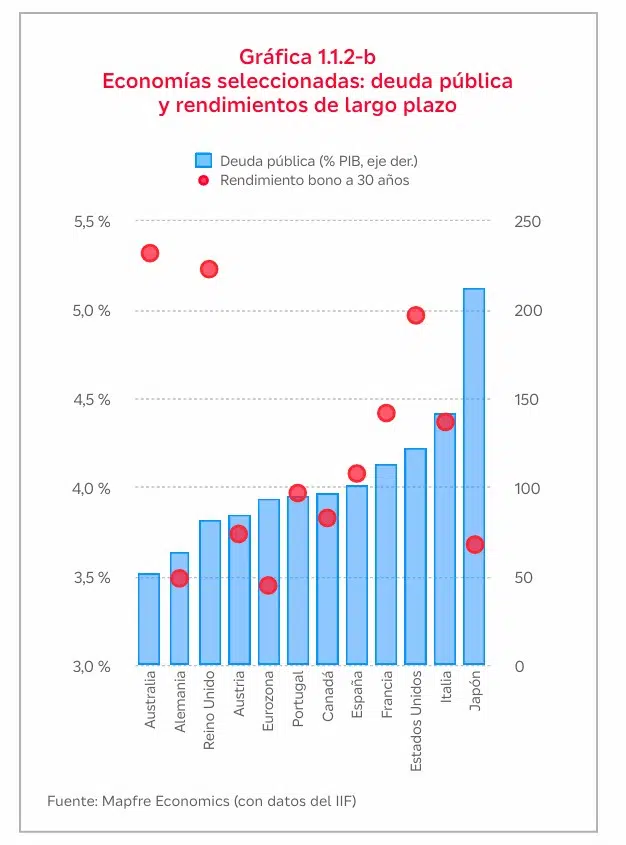

En este sentido, Estados Unidos es uno de los países que más preocupa a economistas y organismos nacionales e internacionales, que identifican el deterioro de la trayectoria fiscal y su impacto potencial sobre el coste de financiación como riesgos para su economía. El déficit federal cerró 2024 en torno al 6,2 % del PIB, y se prevé que permanezca elevado en los próximos años: las estimaciones oficiales sitúan el déficit cerca del 6,2 % del PIB en 2025 y alrededor del 5,8 % en 2026, configurando una senda fiscal claramente insostenible a medio plazo.

El aumento persistente de las necesidades de financiación, en un contexto de elevados tipos de interés y la reducción del balance de la Reserva Federal (Fed), está detrás de los recientes repuntes de las rentabilidades de la deuda del Tesoro y del creciente debate sobre el apetito estructural por bonos estadounidenses, especialmente por parte de inversores extranjeros.

Ese déficit se ha ampliado con la “One Big Beautiful Bill”, que extiende recortes tributarios y eleva gasto en partidas prioritarias, cargando estímulo y posponiendo ajustes. “El Tesoro de los Estados Unidos ha enfatizado en la financiación con bonos y ha insinuado que considera aumentos futuros de cupones; el mercado ya descuenta una mayor pendiente de las curvas de tipos como señal de inquietud ante excesos fiscales y una prima por plazo más volátil”, destaca Mapfre Economics en su informe.

Asimismo, explica que un “debt scare” podría activar subastas más agresivas, presión en tramos de 10 a 30 años, y recompras del Tesoro con sesgo a control tácito de curva de tipos de interés. “La disciplina fiscal luce como prerrequisito para anclar expectativas”, insiste.

No obstante, el problema de la deuda no es exclusivo de Estados Unidos. En Europa, el giro hacia mayores gastos en defensa e infraestructuras, combinado con la revisión de las reglas fiscales, podría exacerbar tensiones políticas y económicas dentro de las coaliciones gubernamentales. Los procesos electorales y la renegociación de paquetes fiscales en 2026 serán puntos críticos que podrían impactar la estabilidad de la región.

Otros riesgos que amenazan la economía global

El riesgo de gobernanza a nivel global sigue alto por la persistencia de medidas proteccionistas, el uso de aranceles como herramienta negociadora y la posibilidad de represalias coordinadas. La Unión Europea, Canadá y México ya han sido objeto de anuncios de aranceles generalizados o sectoriales por parte del gobierno de los Estados Unidos, con amenazas de incrementos si no se reequilibran déficits o se adoptan concesiones específicas. Ello deteriora la previsibilidad regulatoria y la seguridad jurídica de las cadenas de valor, eleva costes transfronterizos y puede erosionar la inversión, sobre todo en manufacturas complejas (automoción, maquinaria, aeroespacial).

Respecto a la política monetaria, Mapfre Economics recuerda que la convergencia a tipos de interés “neutrales” no está asegurada, y alerta también de la inflación.

China, por su parte, enfrenta riesgos relacionados con su deuda inmobiliaria y financiera. El elevado endeudamiento de empresas y gobiernos locales se suma a la presión sobre su sistema bancario, aumentando el riesgo de crisis de liquidez. Mientras tanto, economías emergentes como Brasil y Turquía enfrentan desafíos similares, con altos niveles de deuda externa que los hacen vulnerables a fluctuaciones en los mercados internacionales y a decisiones de política monetaria en países desarrollados.