“Los excelentes resultados confirman las expectativas muy positivas para Mapfre en 2025, con un resultado más equilibrado y mejores ratios de gestión. En un entorno con cambios constantes, nuestro sólido balance permite mirar al futuro con confianza” afirma Antonio Huertas, presidente de Mapfre.

Mapfre S.A. advierte que las cifras y ratios que contiene este informe de actividad están presentadas bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización de Fondo de Comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica. En Malta y Portugal la contabilidad local aplicable son las NIIF 17 & 9. Grupo Mapfre presenta sus estados financieros bajo las normas internacionales vigentes (NIIF 9 y 17), aplicables a las entidades cotizadas con carácter semestral.

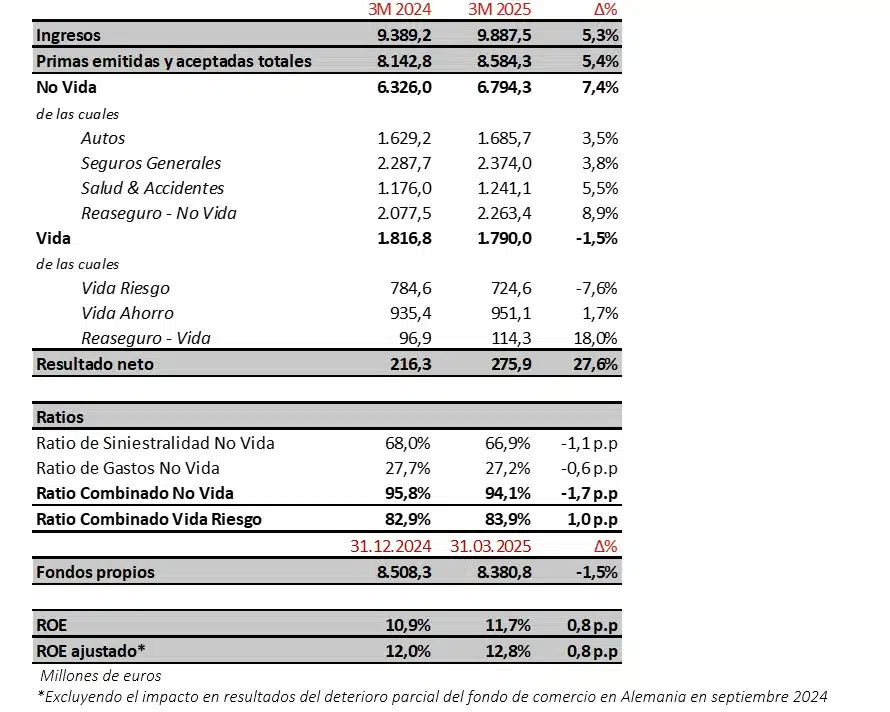

- Principales magnitudes

1) Las tendencias de crecimiento en moneda local han sido muy sólidas. La depreciación de las divisas principales, en particular el real brasileño, el peso mexicano y la lira turca, han afectado a las cifras de crecimiento en euros.

a) A tipo de cambio constante, las primas avanzan un 8,1%, con No Vida creciendo un 9,8% y Vida un 2,4%.

b) En euros, las primas suben un 5,4%, con importantes contribuciones de IBERIA, RESTO LATAM y un fuerte crecimiento de los negocios de Reaseguro y GLOBAL RISKS.

c) De los ramos de No Vida, Seguros Generales muestra un buen ritmo de crecimiento (+3,8%) a pesar de la ralentización del negocio agrícola en Brasil. También presenta un buen comportamiento el ramo de Automóviles (+3,5%), sobre todo en IBERIA y NORTEAMÉRICA, mientras Salud y Accidentes crece (+5,5%), impulsado por IBERIA.

d) En cuanto al negocio de Vida, las primas retroceden un 1,5%, con un impacto significativo de las divisas latinoamericanas.

2) El resultado neto, que asciende a 276 millones, crece un 27,6%, fundamentado en los siguientes hechos:

a) La importante mejora del resultado técnico de No Vida, que aumenta un 49,5% hasta los 253 millones brutos, fundamentada en las medidas técnicas implementadas. El único evento relevante en el trimestre han sido los incendios en California que ha tenido un coste para Mapfre RE de 136 millones brutos (85 millones netos de impuestos y minoritarios).

b) Una contribución notable del resultado financiero bruto de No Vida que alcanza 204 millones, un 4,4% más que el año anterior.

c) La gran aportación del negocio de Vida, apoyado en IBERIA y LATAM, que logra un resultado atribuible de 70 millones, con un excelente ratio combinado de Vida Riesgo (83,9%).

d) El efecto de los ajustes por hiperinflación, con un impacto negativo neto de 9,5 millones (24,6 millones en 3M 2024)

e) Las plusvalías realizadas netas han contribuido al resultado con 22 millones (10 millones en 3M 2024). El primer trimestre de 2024 incluía un ingreso extraordinario de 15 millones debido a varios ajustes fiscales.

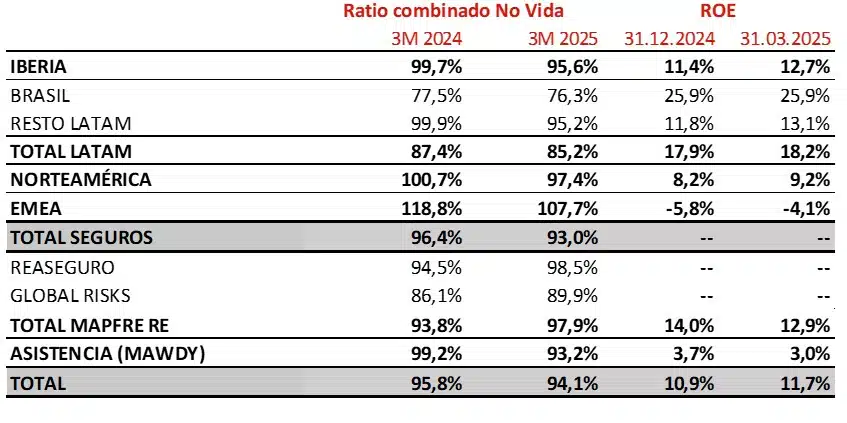

- El ratio combinado de No Vida mejora 1,7 p.p. hasta el 94,1%. El ratio de siniestralidad baja 1,1 puntos hasta el 66,9%, apoyado en el crecimiento rentable y los ajustes de tarifas. Por su parte, el ratio de gastos baja 0,6 puntos hasta el 27,2%, gracias a una estricta política de contención de los gastos.

- En Automóviles, mejora el ratio combinado en 5,9 p.p., hasta el 99,3%, con mejoras relevantes en la mayoría de las regiones. Seguros Generales mantiene un excelente 84,2%, mientras el ratio de Salud y Accidentes se sitúa en un 94,4%, (-8,4 p.p.).

- Los fondos propios se sitúan en los 8.381 millones con un retroceso del 1,5% durante el año, motivado por las diferencias de conversión negativas, principalmente procedentes del dólar estadounidense.

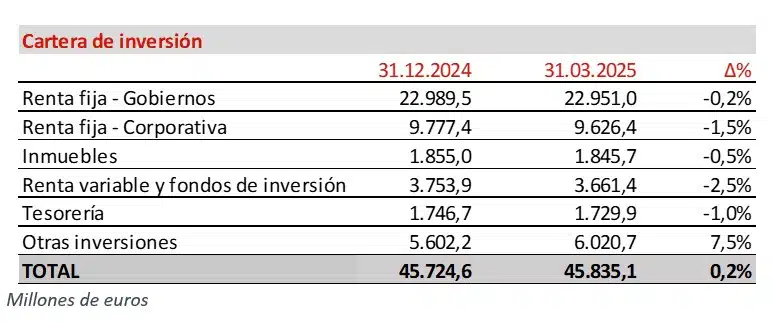

- La cartera de inversión se muestra a continuación:

- El ratio de Solvencia II del Grupo Mapfre se situó en el 207,4%, según cifras provisionales a diciembre de 2024, dentro del rango objetivo.

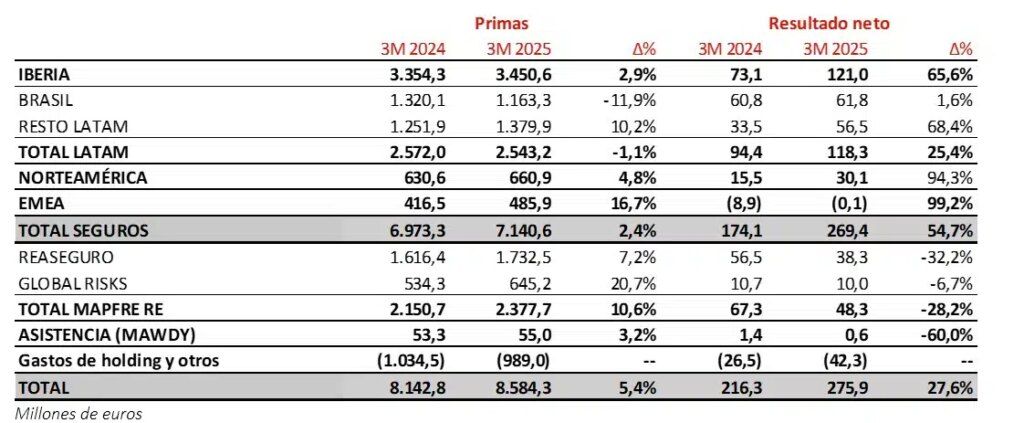

- Información por regiones y unidades

IBERIA reporta un resultado neto de 121 millones (+65,6%), con una fuerte mejora del ratio combinado hasta el 95,6%

- Las primas en IBERIA alcanzan los 3.450,6 millones (+2,9%), de los cuales España contribuye 3.316,3 millones (+2,7%). En Portugal las primas suben un 6,1%.

- Las primas de No Vida crecen un 5,2% y reflejan la buena evolución de todos los negocios: Seguros Generales (+8,0%) apoyado en todos los ramos, con un crecimiento notable en el ramo de Empresas. La evolución del ramo de Automóviles (+4,1%) refleja la mejora de la gestión técnica.

- Respecto al ratio combinado de No Vida, que se reduce 4,1 p.p. hasta el 95,6%:

- El ratio combinado de Automóviles mejora sustancialmente, alcanzando el 98,3% (-7,4 p.p.) y refleja las medidas técnicas implementadas.

- Salud y Accidentes reduce su ratio hasta un excelente 90,4% (-13,9 p.p.).

- Seguros Generales registra un ratio combinado de 96,7% (+2,9 p.p.).

- La evolución de las primas de Vida (-2,9%) está afectada por la excepcional emisión de pólizas de Ahorro Colectivo en años anteriores, mientras las primas de Vida Riesgo crecen un 3,2%. El negocio de Vida aporta muy positivamente al resultado, tanto por el segmento de Ahorro como el de Riesgo, este último con un ratio combinado excepcional del 64,5% (-2,9 p.p.).

- Las rentabilidades de la cartera de inversión siguen contribuyendo positivamente al resultado financiero. Las plusvalías realizadas netas han supuesto 18,8 millones (10,7 millones en 3M 2024).

- El resultado neto asciende a 121 millones (+65,6%), de los cuales España y Portugal aportan 119,4 y 1,6 millones respectivamente.

LATAM contribuye de forma relevante al beneficio con 118 millones (+25,4%)

BRASIL registra un ROE en torno al 26% con mejores ratios técnicos y una alta rentabilidad de las inversiones

- En Brasil las primas ascienden a 1.163,3 millones (-11,9%), muy impactadas por la depreciación del real brasileño (-12,1%). En moneda local, el volumen de negocio se mantiene relativamente estable (+0,2%). Los ramos de Vida y de Agro están afectados por la subida de los tipos de interés que ralentiza la contratación de seguros, en especial del seguro agrícola que, a su vez, continúa impactado por la reducción del precio de las materias primas.

- El ratio combinado de No Vida mantiene un nivel excelente de 76,3% (-1,2 p.p.). Seguros Generales registra un ratio de 68,2% (-1,5 p.p.), apoyado por el negocio agrario. En cuanto al ratio de automóviles, se sitúa en el 102,5% (+1,2 p.p.).

- La subida de los tipos de interés se continúa trasladando al resultado financiero de No Vida.

- Por su parte, el negocio de Vida Riesgo es muy rentable con un ratio combinado del 83,1%.

RESTO LATAM aumenta su resultado hasta los 56,5 millones (+68,4%)

- Las primas suben un 10,2% en euros, con un buen crecimiento en moneda local en casi todos los países de la región, destacando México, Colombia, Chile, Perú y República Dominicana.

- El resultado neto avanza un 68,4% hasta situarse en 56,5 millones, con contribuciones relevantes de México, Colombia y Perú.

- El ratio combinado mejora hasta el 95,2% (-4,7 p.p.), con una evolución favorable en casi todos los ramos, especialmente Seguros Generales y Automóviles.

- Los ingresos financieros y el negocio de Vida continúan contribuyendo positivamente.

- En México, las primas crecen un 29,7% en moneda local. Tras la depreciación del peso (-15,2%), en euros las primas ascienden a 404,5 millones (+10,0%). Tanto el ramo de Salud y Accidentes (+4,4%) como el de Vida (+25,3%) han experimentado fuertes crecimientos. El ratio combinado se sitúa en el 96,1% (-0,8 p.p.) y el resultado neto alcanza los 14,3 millones (+16,0%).

- En Perú, las primas crecen un 14,1% en moneda local. En euros las primas se sitúan en 243,5 millones (+20,1%). El ratio combinado mejora hasta el 94,8% (-7,8 p.p.) mientras el resultado asciende a 11,8 millones (-3,4%).

- En Colombia, las primas crecen un 12,4% en moneda local. En euros las primas se sitúan en 156,1 millones (+8,2%). El ratio combinado alcanza un nivel excelente con un 84,6% (-12,8 p.p.) y el resultado sube hasta 11,6 millones (+97,7%).

- Los ajustes por hiperinflación, procedentes principalmente de Argentina, han tenido un impacto negativo en el resultado atribuible de 3,6 millones (17,9 millones en 3M 2024).

NORTEAMÉRICA duplica su resultado hasta los 30 millones de euros (+94,3%)

- Las primas se sitúan en 660,9 millones (+4,8% en euros), de los que Estados Unidos aporta 576,5 millones (+4,0%).

- La región registra un resultado neto de 30,1 millones, lo que representa una mejora de 14,6 millones.

- El ratio combinado de No Vida mejora hasta el 97,4% (-3,4 p.p.) debido a los significativos ajustes en tarifas que se vienen implementando. Mejora sustancialmente el ratio combinado de Automóviles, situándose en 96,9% (-4,9 p.p.), mientras en Seguros Generales, el ratio combinado alcanza el 100,1% (+3,9 p.p.).

- En Puerto Rico, las primas (84,5 millones) y el resultado (4,4 millones) crecen un 11% y un 7,1% respectivamente.

EMEA alcanza el equilibrio tras una mejora relevante de la rentabilidad

- Las primas se sitúan en 485,9 millones (+16,7% en euros) con una mejoría en la mayoría de los mercados.

- La región reduce significativamente las pérdidas hasta -0,1 millones (-8,9 millones en 3M 2024), fundamentalmente en Alemania e Italia. Turquía y Malta siguen aportando a los resultados mientras Alemania e Italia reducen significativamente las pérdidas.

- El ratio combinado de la región pasa de 118,8% a 107,7%, debido fundamentalmente a la mejoría de Alemania.

Mapfre RE consolida un crecimiento sólido con un resultado resiliente

- Las primas alcanzan 2.377,7 millones (+10,6%). Incluyen el negocio de Reaseguro, que aporta 1.732,5 millones (+7,2%), y el de GLOBAL RISKS que contribuye con 645,2 millones (+20,7%).

- El ratio combinado alcanza el 97,9% (+4,1 p.p.). El evento más relevante son los incendios en California, con un impacto atribuible de 85 millones. Durante el trimestre se ha continuado fortaleciendo la prudencia de las reservas.

- El resultado financiero bruto aumenta su contribución hasta los 42,6 millones (+38,6%) y se han realizado plusvalías netas de 3,9 millones (-1,2 millones en 3M 2024).

- El beneficio neto se ha situado en 48,3 millones, de los cuales, el Reaseguro aporta un beneficio neto de 38,3 millones, con un ratio combinado del 98,5%, a pesar del impacto de los incendios. Por su parte, el negocio de GLOBAL RISKS contribuye al resultado con 10 millones, con un excelente ratio combinado de 89,9%.

MAWDY continúa aportando positivamente a las cifras del Grupo

- Los ingresos operativos, que incluyen las primas y los ingresos por servicios, ascienden a 119,2 millones y registra un beneficio neto de 0,6 millones de euros.