Si bien es cierto que países como España cuentan con importantes prestaciones públicas, las dudas en torno al sistema de pensiones obligan a plantearse opciones de ahorro para cuando llegue el ansiado momento de la jubilación.

El último informe de demografía de Mapfre Economics proporciona un dato llamativo: en 2024, las personas de 65 años o más han pasado a representar al 20,4 % de la población y está previsto que supongan un 27,5 % en 2045, un 30,8 % en 2065 y el 32,9 % para finales de siglo. El informe concluye que el proceso de transición demográfica aumentará «de forma progresiva la presión sobre los sistemas sanitarios y de pensiones».

Por ello, complementar la pensión pública a través de instrumentos para el ahorro individual es crucial. Los planes de pensiones son algunos de los productos más utilizados para conseguir este objetivo y en este artículo te explicamos todo lo que debes saber sobre ellos.

¿Qué es un plan de pensiones?

Un plan de pensiones es un producto de ahorro a largo plazo y de previsión con un objetivo principal: conseguir un rendimiento sobre los ahorros que se han ido guardando e invirtiendo durante un período largo de tiempo y que se recuperarán en el momento de la jubilación (u otros casos como incapacidad, dependencia, fallecimiento, desempleo de larga duración, enfermedad grave o despido involuntario).

Este instrumento de inversión se construye en base a las aportaciones periódicas o puntuales del partícipe. Ese dinero no se queda «quieto» hasta que se proceda al rescate del instrumento, sino que durante la vigencia del plan de pensiones estas cantidades se invierten por parte de un equipo gestor cualificado.

¿Cómo se realiza la inversión de esas aportaciones? Esta decisión se toma con base en unos criterios de rentabilidad y riesgo que se establecen con anterioridad en función de factores como la edad o la capacidad de ahorro del partícipe.

¿Cuánto se puede aportar a un plan de pensiones?

¿Cuánto dinero puede un partícipe aportar a su plan de pensiones? Estas cantidades tienen unos límites máximos para poder aplicarlas como deducción en la base imponible del IRPF, aunque cuentan con determinadas exenciones. La aportación máxima anual a un plan de pensiones individual es de 1.500 euros. Si bien, esa cantidad puede variar en función de la normativa de cada año y, además, existen casos donde esa cifra puede ascender (como los planes de pensiones de empleo simplificados a favor de autónomo, con un límite de 5.750 euros, o los planes de pensiones de empleo, de hasta 10.000 euros entre aportaciones de empresa y empleado).

Además, las personas cuyo cónyuge no disponga de rendimientos netos del trabajo y cuyas actividades económicas sean inferiores a 8.000 euros podrán aportar al plan de su cónyuge hasta 1.000 euros anuales.

Otra de las exenciones es para aquellas personas con una discapacidad reconocida. En estos casos las aportaciones máximas para un plan de pensiones suben hasta los 24.250 euros anuales.

No obstante, hay que recordar que las aportaciones no son obligatorias. Un partícipe puede suspender y reanudar sus aportaciones en cualquier momento.

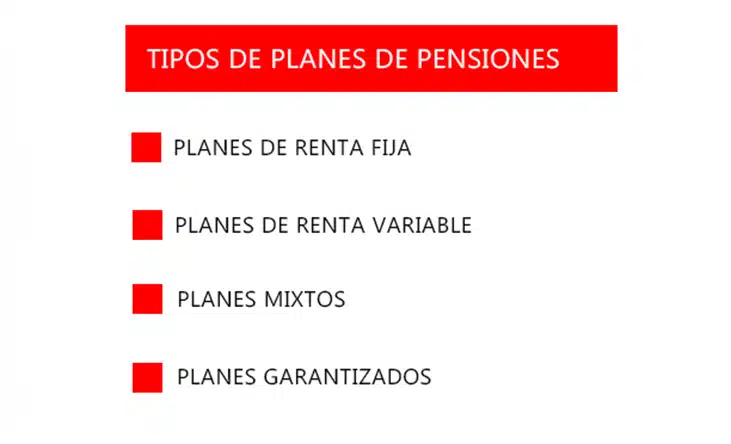

Tipos de planes de pensiones

Como hemos mencionado, el plan de pensiones es un instrumento de inversión y las cantidades aportadas por el partícipe son invertidas por un equipo con el fin de maximizar la rentabilidad. Pero, ¿en qué activos invierten los gestores?

El tipo de inversiones depende del perfil de riesgo del cliente. La clasificación más frecuente en función de la vocación inversora es:

- Planes de renta fija: son carteras que, en su mayoría, están invertidas en instrumentos de deuda. Pueden variar en términos del vencimiento de esos instrumentos (corto o largo plazo) y en términos del emisor de esos títulos de deuda. Los emisores pueden ser los Estados, en cuyo caso se trataría de bonos soberanos, o pueden ser empresas privadas, que emiten los llamados bonos Estos planes de renta fija son productos de un riesgo menor pero con una rentabilidad potencial inferior que la de la renta variable.

- Planes de renta variable: son instrumentos que, en su mayoría, invierten en El riesgo y la rentabilidad asociados a la renta variable son más elevados que los de la renta fija y es por ello que estos planes de pensiones se asignan a perfiles más tolerantes al riesgo.

Sin embargo, más allá de estas clasificaciones estancas, existen planes mixtos, que incluyen títulos renta fija y renta variable en sus carteras con diferentes proporciones dependiendo del perfil de riesgo del partícipe, pero también planes garantizados. Como su propio nombre indica, estos son planes en los que se garantiza al cliente que va a recuperar el 100 % de su dinero invertido en el momento del rescate del plan. Si el rescate termina siendo anticipado, la garantía no se aplicaría y se realizaría a precios de mercado de la fecha de rescate.

Dentro de los planes mixtos existe otra variedad que responden a la siguiente pregunta: ¿puede variar la proporción de renta variable y renta fija en el plan de pensiones en función del ciclo de vida del partícipe y el riesgo que está asumiendo? La respuesta es sí.

Se los conoce como planes de pensiones de ciclo de vida y adaptan la distribución de la cartera de inversiones en función del tiempo que queda para la jubilación. Cuanto mayor es el tiempo hasta esa fecha, más riesgo se considera que puede asumir su perfil.

Así, a medida que se va acercando la fecha de la jubilación, se reduce el porcentaje de renta variable en favor de la renta fija dentro de la cartera. Estos planes de pensiones facilitan el ahorro para la jubilación desde un momento temprano con la seguridad de que el enfoque de inversión siempre se adecuará al momento de vida del partícipe.

Una de las particularidades de los planes de pensiones es que sus aportaciones cuentan con una jugosa deducción fiscal. Te contamos en qué consiste.

La desgravación fiscal del plan de pensiones

Un plan de pensiones tiene la ventaja de que puede ayudarnos a pagar menos impuestos. Las cantidades que se aportan anualmente al plan de pensiones pueden ser desgravadas del IRPF. Por ejemplo, aquellas personas que cobren 30.000 euros anuales y destinen 1.000 euros al año en su plan de pensiones, pagarán el IRPF sobre la base imponible de 29.000 euros y no de 30.000 euros.

No obstante, existe una desgravación máxima anual. Esta será la cantidad más pequeña entre 1.500 euros y el 30 % de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

El rescate del plan de pensiones

En general, para poder obtener el dinero del plan, se debe haber accedido a la jubilación (ordinaria, anticipada o diferida). Pero esto no es una condición sine qua non. Aquellas personas en situación de desempleo de larga duración, incapacidad laboral permanente, con dependencia severa o gran dependencia o enfermedad grave podrán acceder a la rentabilidad que han ido generando sus aportaciones al plan de pensiones. Además, podrán hacerlo también aquellas personas cuya participación en el plan tenga más de 10 años de antigüedad (desde 2015) o también los beneficiarios del titular si este ha fallecido.

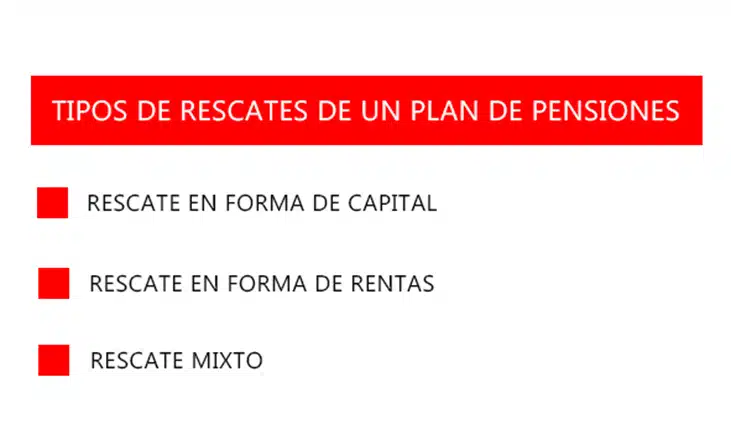

Cabe destacar que hay varias maneras en las que se puede recuperar el dinero invertido en el plan de pensiones: en forma de capital, de renta o mixta.

Si la modalidad elegida es la de las rentas, el partícipe recibirá su dinero con la periodicidad que elija. Si la opción seleccionada es la del capital, el dinero se percibirá en una sola vez. Sin embargo, también existe una opción «mixta» que permite combinar ambas modalidades previamente descritas.

Sin embargo, no hay que olvidar que el rescate del plan de pensiones se concibe como un rendimiento de trabajo o de actividad profesional. Por lo tanto, esto significa que se pagarán impuestos en el momento del rescate del plan, si bien hay que tener en cuenta que hay opciones de rescate fiscalmente más atractivas que otras.

Planes de pensiones en Mapfre

Si estás planeando contratar un plan de pensiones, en Mapfre te ayudamos a organizar tu jubilación. Nuestros expertos te asesorarán para decidir qué plan es el que mejor se adapta a tu perfil como ahorrador y cuál complementará mejor tu pensión el día de mañana. ¿Quieres saber más? Te lo contamos todo aquí.