“En 2023 hemos alcanzado un récord en términos de primas, y este fuerte crecimiento ya se está trasladando a la rentabilidad, con un ROE ajustado cercano al 10%. Mapfre está superando los desafíos del entorno actual y sigue avanzando en la transformación de su negocio. Además, reafirmamos el compromiso con nuestros accionistas con un dividendo complementario de 9 céntimos, que muestra la solidez de los resultados y la posición financiera del Grupo”, señala Antonio Huertas, presidente de Mapfre.

*ADVERTENCIA: Mapfre S.A. advierte que, salvo indicación contraria, las cifras y ratios que contiene este informe de actividad están presentadas bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización de Fondo de Comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica. En Malta y Portugal la contabilidad local aplica las NIIF 17 & 9.

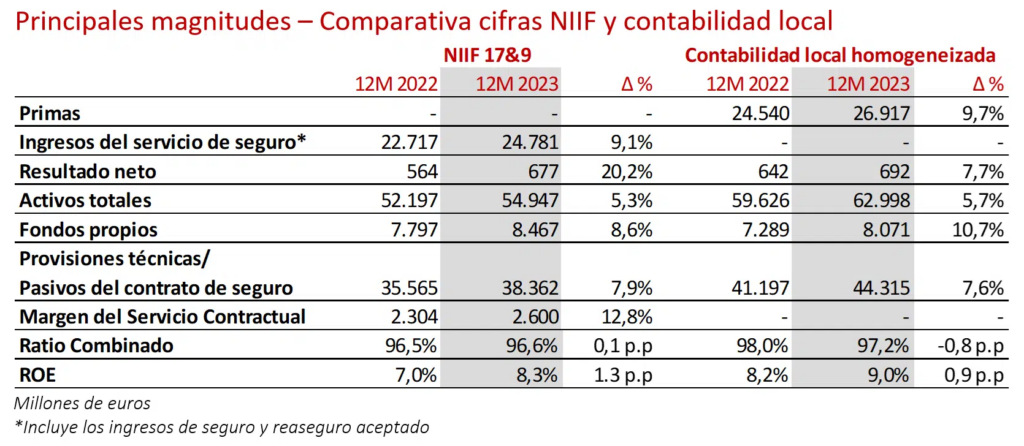

- CONTABILIDAD NIIF

- Mapfre reporta sus cuentas del ejercicio 2023 bajo las nuevas normas contables con relativa estabilidad en las cifras. El Grupo ha aplicado las normas NIIF 17 sobre Contratos de Seguros y NIIF 9 sobre Instrumentos Financieros en las cuentas anuales consolidadas de Mapfre S.A. que han sido remitidas a la CNMV a fecha de hoy.

2. CONTABILIDAD LOCAL HOMOGENEIZADA

- La contabilidad local refleja la evolución de las distintas unidades de negocio bajo los criterios contables vigentes en cada país.

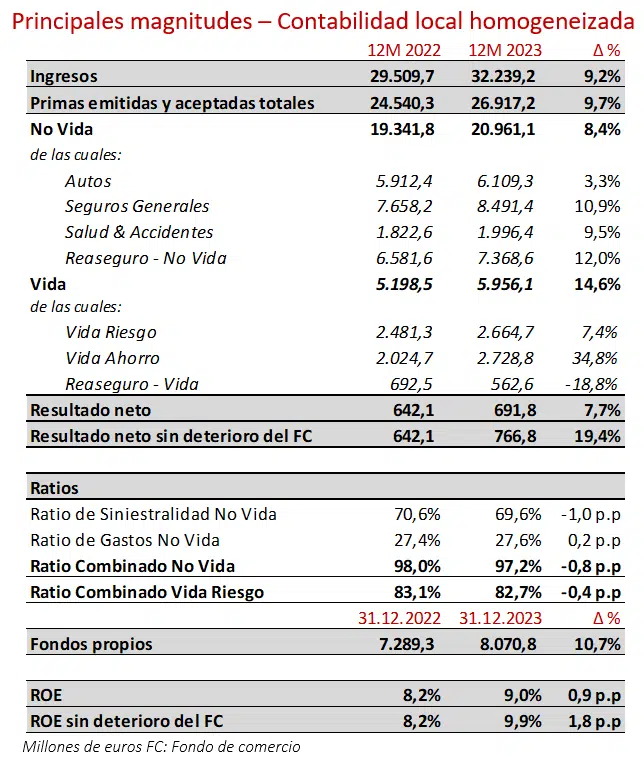

- El incremento de los ingresos del 9,2% consolida la tendencia de los últimos trimestres y refleja, tanto un aumento significativo de los volúmenes de negocio, como una mejora de los ingresos financieros.

- Las primas avanzan un 9,7%, sin impacto relevante de los tipos de cambio. Este crecimiento refleja una mejora generalizada del negocio, con incrementos del 8,4% en No Vida y del 14,6% en Vida. Contribuyen positivamente IBERIA, LATAM y el negocio del Reaseguro.

- El resultado neto, que asciende a 692 millones, incluye los siguientes hechos singulares durante el año:

- La ocurrencia de dos eventos catastróficos relevantes, el terremoto en Turquía y el huracán Otis en México, con un impacto agregado de 159 millones de euros. En 2022 hubo una sequía en la cuenca del río Paraná con un impacto de 113 millones. Adicionalmente, la mayor frecuencia de eventos atmosféricos en Europa ha tenido un impacto neto de más de 115 millones superior al 2022.

- El ingreso neto de 46,5 millones como consecuencia del arbitraje por la ruptura de la alianza con Bankia.

- El deterioro de 75 millones del fondo de comercio de las operaciones de seguros en los Estados Unidos. Este hecho no ha tenido ningún impacto en la generación de tesorería, ni en la solvencia ni en la capacidad de pago de dividendos del Grupo.

- La hiperinflación en Venezuela, Argentina y Turquía ha tenido un impacto negativo de 47 millones de euros (41 millones en 2022).

- El resultado neto y el ROE excluyendo el impacto de este deterioro se sitúan en 767 millones y el 9,9% respectivamente.

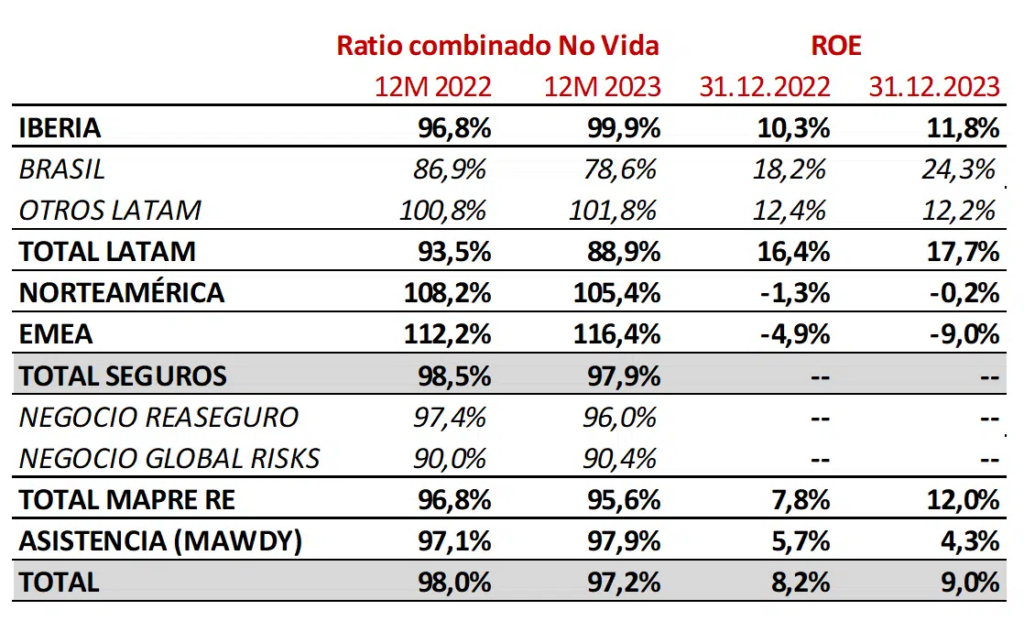

- Respecto al negocio de No Vida, las primas se incrementan en más de 1.600 millones de euros en el año, con aumentos del 10,9% en Seguros Generales, 9,5% en Salud y Accidentes y 3,3% en Autos. El ratio combinado se sitúa en el 97,2% (-0,8 p.p.) y se mantienen la volatilidad y dispersión de periodos anteriores. Seguros Generales mantiene un ratio sólido (87,6%) con una mejora de -0,3 p.p., lo que ha compensado la alta siniestralidad que todavía experimenta el negocio de Automóviles. El ratio combinado de este último ha alcanzado el 106% (-0,1 p.p.), a causa de las tensiones inflacionistas. Por su parte, el ratio combinado de Salud y Accidentes se sitúa en el 98,9% y presenta una mejora respecto el año anterior (-1,2 p.p.). El resultado financiero bruto, excluyendo el deterioro del fondo de comercio, alcanza los 767 millones, con un aumento de cerca de 160 millones y un crecimiento del 26,2%.

- En cuanto al negocio de Vida, las primas suben cerca de 760 millones impulsadas por Vida Ahorro en España. El resultado refleja tanto un buen comportamiento técnico en todas las geografías como los fuertes ingresos financieros, especialmente en Latinoamérica. El ratio combinado de Vida Riesgo se sitúa en un nivel excelente (82,7%) con una mejora de 0,4 p.p. en el año. Todo ello produce un crecimiento del resultado técnico financiero de Vida del 12%.

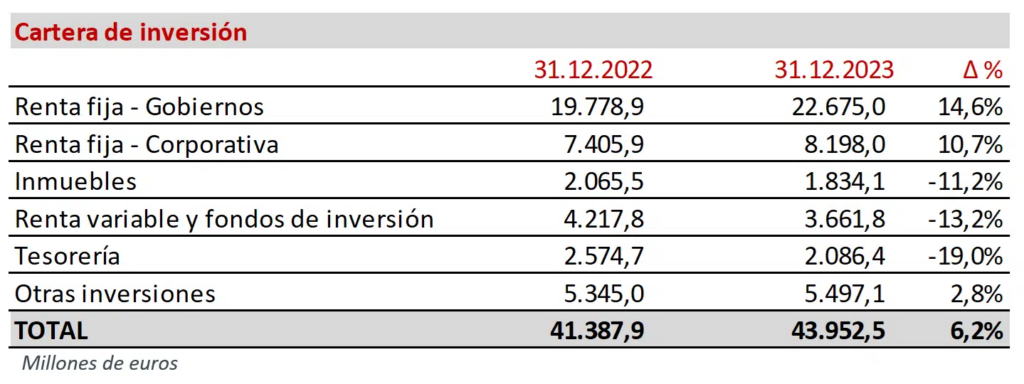

- La cartera de inversiones se detalla a continuación. Las plusvalías realizadas netas han supuesto un impacto en el resultado de 91 millones en línea con el año anterior (100,4 millones en 2022).

- Los fondos propios del Grupo bajo criterios locales homogenizados alcanzaron los 8.071 millones, con un aumento de 782 millones (+10,7%). Las plusvalías no realizadas de la cartera de activos financieros disponibles para la venta aportaron 566 millones de euros durante el año, mientras que las diferencias de conversión se han mantenido estables.

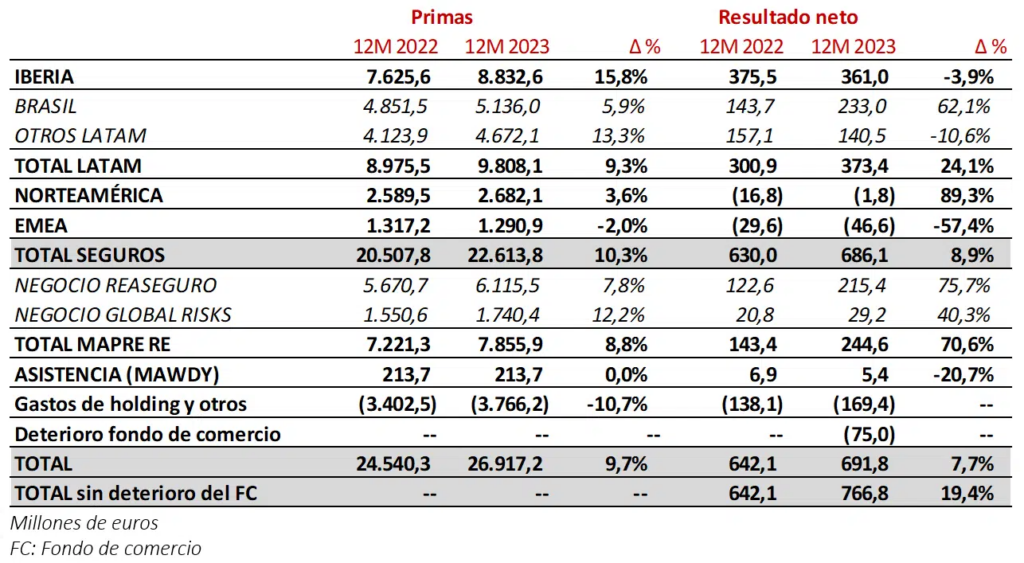

- INFORMACIÓN POR REGIONES Y UNIDADES (criterios contables vigentes en cada país)

IBERIA mantiene su sólido liderazgo en las principales líneas de negocio, creciendo en un entorno complicado tanto en volumen de primas como en número de clientes

- Las primas en IBERIA superan los 8.800 millones (+15,8%), destacando España con 8.525 millones (+15,7%). Las primas de Portugal ascienden a 307 millones (+18,8%).

- El negocio de Vida multiplica su volumen por 1,4 veces frente al año anterior, alcanzando los 2.679 millones, de los que 2.340 corresponden a Vida Ahorro (562 millones en 2022).

- Las primas del negocio de No Vida crecen un 7,8% y reflejan la buena evolución del negocio de Seguros Generales (+9,5%) impulsado por el ramo de Empresas, y los ramos de Salud y Accidentes (+8,0%).

- En Automóvil, las primas crecen un 5,3% debido a la progresiva adaptación de tarifas al contexto inflacionario. La cartera alcanza más de 6,1 millones de vehículos asegurados, con una ligera reducción fundamentada en medidas de selección de riesgos.

- El resultado y el ratio combinado de No Vida se ven impactados por el negocio de Automóviles, cuyo ratio combinado asciende a 103,6% (+2,6 p.p.). Este ramo está afectado por la recuperación de la movilidad a niveles prepandemia, el escenario de alta inflación, la actualización del Baremo y una mayor incidencia de siniestros atmosféricos. La tarifa se continuará adaptando en base a la evolución de los costes esperados.

- El negocio de Seguros Generales, se ha visto igualmente afectado por los eventos atmosféricos, sobre todo las fuertes tormentas en España en la segunda mitad del año, que han afectado a los ramos de Hogar, Comunidades y Empresas. El ratio combinado se sitúa en el 100% (+6,2 p.p.).

- El negocio de Vida continúa contribuyendo fuertemente al resultado, tanto por el segmento de Ahorro como de Riesgo, este último con un ratio combinado del 69,1%.

- El resultado financiero sigue mejorando en un entorno más favorable, con una aportación bruta al resultado de No Vida de 177,9 millones (117,4 millones en 2022).

- El resultado neto alcanza los 361 millones, de los cuales España aporta 345,7 millones y Portugal 15,4 millones. Las plusvalías netas realizadas han tenido un impacto en el resultado neto de 73,5 millones (70,3 millones en 2022). El resultado también incluye el impacto positivo de 46,5 millones como consecuencia del arbitraje por la ruptura de la alianza con Bankia (29,4 y 17,1 millones en Vida y No Vida, respectivamente).

El negocio de LATAM consolida las fuertes tendencias de los últimos trimestres con unas primas de más de 9.800 millones y un resultado neto de 373 millones, siendo el mayor contribuidor al beneficio del Grupo.

BRASIL continúa presentando un fuerte crecimiento con un resultado de 233 millones (+62,1%) gracias a las mejoras tanto en el resultado técnico como en el financiero

- En Brasil las primas ascendieron a 5.136 millones (+5,9%), con un real brasileño estable. Esta mejora en la emisión se debe sobre todo a la positiva evolución de los negocios de Seguros Agrarios y Vida Riesgo, que crecen en euros un 7,4% y un 5,6% respectivamente.

- El negocio de Automóviles registra un incremento del 0,9%, y continúa la adaptación de las tarifas a la inflación. La cartera de vehículos asegurados se sigue reduciendo durante el año debido a medidas de selección de riesgos.

- El ratio combinado de No Vida disminuye de forma significativa hasta el 78,6% gracias a una mejora de más de 12 puntos en el ratio de Automóviles, que alcanza el 102,5% por las actualizaciones de tarifas. El ratio combinado de Seguros Generales presenta un excelente 69,8%, apoyado en el negocio agrario.

- El resultado financiero de No Vida sigue evolucionando muy positivamente, con una aportación bruta de 92,3 millones (80,8 millones en 2022).

- Por su parte, el negocio de Vida Riesgo también registra un ratio combinado sólido, situándose en el 79%. El resultado financiero de Vida también aumenta apoyado en las altas tasas de interés del país.

Continúa la fuerte aportación al resultado del resto de países en LATAM

- Las primas de la región crecen un 13,3%, mientras que el resultado neto se sitúa en 140,5 millones, con contribuciones relevantes de México y Perú. La emisión en moneda local crece en todos los países, destacando los crecimientos en México (28%), Colombia (10%), República Dominicana (9%) y Perú (8%).

- El ratio combinado aumenta hasta el 101,8% a causa de un repunte en Seguros Generales que se ve parcialmente compensado por una mejora en el negocio de Automóviles.

- El negocio de Vida y los ingresos financieros continúan mejorando y contribuyendo muy positivamente al resultado.

- En México, las primas ascienden a 1.466 millones, con un crecimiento del 43,4%, impulsado por la emisión de una póliza relevante de riesgos industriales en el segundo trimestre (aporta 30 puntos al crecimiento), junto con la favorable evolución del peso mexicano (+11,8%). Además, tanto el ramo de Automóviles como Vida han experimentado fuertes crecimientos. El resultado neto alcanzó los 44,3 millones, mejorando un 43% frente al de diciembre 2022. El ratio combinado se sitúa en 98,2% y aumenta 1,5 p.p., con una mejora en el ratio de Autos compensado por un repunte en las otras líneas de negocio.

- En Perú las primas alcanzan los 760 millones, con un crecimiento del 7,5%, mientras su resultado neto se situó en 38 millones, muy condicionado por los efectos derivados del Niño Costero que han tenido una incidencia especial en los ramos de No Vida.

NORTEAMÉRICA mejora su resultado, apoyado en la actualización de tarifas

- Las primas alcanzaron los 2.682 millones de euros en diciembre, creciendo un 3,6%, a pesar de la ligera depreciación del dólar (-3,3%). El mayor contribuidor ha sido Estados Unidos con cerca de 2.280 millones y un crecimiento del 2,4%.

- El ratio combinado de No Vida se sitúa en el 105,4%, todavía afectado por el entorno inflacionario, pero con una mejora de 2,9 p.p. en el año.

- El ratio combinado de Automóviles se sitúa en 107,1% (-2,5 p.p.), con mejor comportamiento durante la segunda mitad del año. La frecuencia siniestral se muestra estable, y los aumentos de tarifa ya implementados en Estados Unidos (más de un 29% desde enero 2022) deberían compensar el aumento esperado de los costes de siniestros.

- En Seguros Generales el ratio combinado alcanza el 100,8%, afectado por varios eventos climatológicos durante el año, así como el importante aumento del coste de las protecciones catastróficas del reaseguro. En el Seguro de Hogar continúa la tendencia de aumentos de tarifas.

- Las plusvalías realizadas netas han tenido un impacto en el resultado neto de 5,2 millones de euros (27,7 millones en 2022).

- Puerto Rico, por su parte, ha registrado un incremento del 10,8% superando los 400 millones de primas con un resultado de 27,9 millones de euros.

- A pesar del excelente resultado en Puerto Rico, la región de NORTEAMÉRICA ha registrado unas pérdidas de 1,8 millones.

EMEA

- Las primas se sitúan en más de 1.290 millones, lo que representa un decrecimiento del 2% y refleja la caída del negocio de Vida en Malta.

- La región registra unas pérdidas de 47 millones, concentradas en Italia y en Alemania, como consecuencia del complicado entorno de automóviles y las fuertes tormentas en Europa.

- En Turquía, el buen comportamiento de las inversiones financieras denominadas en euros, han compensado tanto el efecto de la inflación como el impacto del terremoto del primer trimestre, permitiendo este país reportar beneficios durante 2023. Por último, Malta mantiene una contribución recurrente al beneficio.

Mapfre RE consolida su fuerte crecimiento y aumenta su aportación al beneficio

- Las primas de Mapfre RE, que incluye el negocio de Reaseguro y el de Riesgos Globales, se incrementaron un 8,8%, alcanzando los 7.856 millones.

- El negocio de Reaseguro crece un 7,8%, mientras que el de Riesgos Globales aumenta un 12,2%.

- El ratio combinado mejora significativamente en el año hasta el 95,6% (-1,2 p.p.), apoyado en la recuperación de tarifas en el mercado de reaseguro, especialmente la cobertura catastrófica.

- Dos eventos catastróficos relevantes, el terremoto en Turquía y el Huracán Otis en México, han tenido un impacto combinado de 153 millones de euros. Otros eventos de frecuencia, entre ellos las tormentas en Europa, se han visto compensados por la ausencia de eventos en el Atlántico.

- El resultado financiero también crece, con una aportación bruta al resultado de No Vida de 128,2 millones (79,5 millones en 2022). Las plusvalías realizadas netas han tenido un impacto en el resultado de 12,3 millones (2,4 millones en 2022).

- El beneficio neto ha alcanzado los 244,6 millones, lo que supone un crecimiento del 70,6%.

ASISTENCIA (MAWDY) continúa centrándose en los mercados estratégicos para el grupo con un foco de actividad más digital

- Los ingresos ascendieron a 472 millones, lo que representa un crecimiento del 9,2% y registra un beneficio neto de 5,4 millones de euros.

- Otros acuerdos del Consejo de Administración

- Además de la propuesta de aumento del dividendo complementario con cargo a 2023, el Consejo también ha aprobado el nombramiento de José Miguel Alcolea Cantos como Secretario General y Director General del Área Corporativa de Asuntos Legales y Secretario del Consejo de Administración de Mapfre, S.A., así como vocal del Comité Ejecutivo, con efecto el próximo 1 de abril. Este nombramiento se produce en sustitución de Ángel Dávila Bermejo, quien se jubila tras 32 años en Mapfre en diferentes puestos de responsabilidad.

- Terminología

- Pueden consultar las definiciones y métodos de cálculo de medidas financieras utilizadas en el presente informe bajo las NIIF 17&9 en el siguiente enlace:

2023-12-medidas-alternativas-rendimiento.pdf

- Pueden consultar las definiciones y métodos de cálculo de medidas financieras utilizadas en el presente informe bajo contabilidad local homogeneizada en el siguiente enlace: