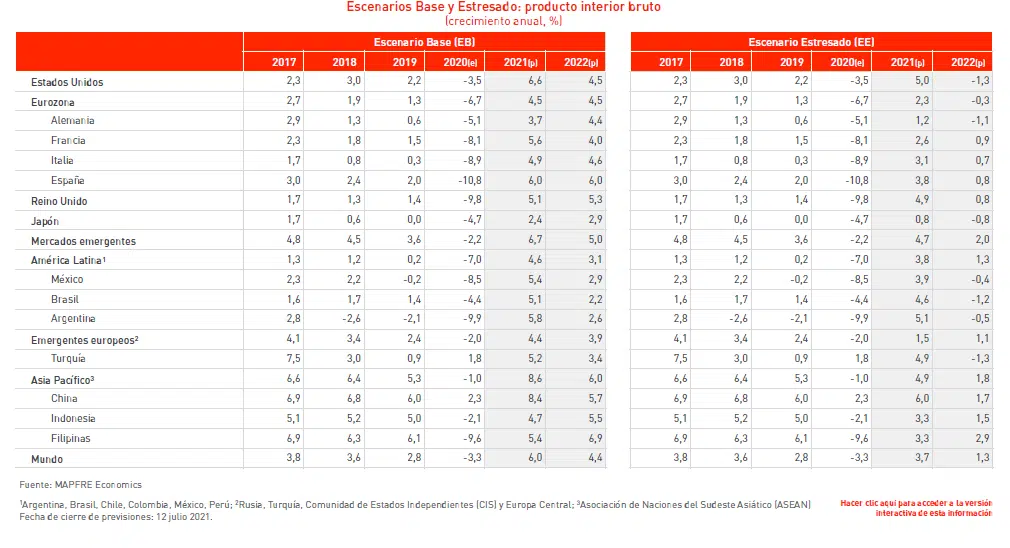

Mapfre Economics, el Servicio de Estudios de Mapfre, ha actualizado sus previsiones sobre la economía mundial. Aunque con un tono más optimista, mantiene inalteradas sus previsiones para este año y el siguiente, para los que espera tasas de crecimiento del 6% y el 4,4%, respectivamente, en el escenario base, debido a que continúa la incertidumbre sobre las economías emergentes, en las que todavía siguen las fuertes restricciones de movilidad y contacto social. “Se espera un fuerte repunte del crecimiento mundial a medida que China recupere el impulso y que las economías avanzadas se vayan beneficiando de la relajación de las restricciones a la actividad y, por tanto, de la liberalización de la demanda de los hogares. En los mercados emergentes, debido al aumento de los contagios, el crecimiento se verá ralentizado con previsión de mejora en el segundo semestre”, señalan en el informe “Panorama Económico y Sectorial 2021: perspectivas hacia el tercer trimestre”.

En relación con los movimientos de mercado y los cambios de perspectiva económica que se han producido durante estos últimos meses, cabe destacar el panorama económico en Estados Unidos, donde la mejora de las condiciones de salud, el repunte del empleo y el generoso estímulo fiscal, entre otros factores, contribuirán a dar un gran impulso a su economía. De hecho, mantiene en el 6,6% la previsión de crecimiento para este año, pero mejora del 3,3% al 4,5% las de 2022. Asimismo, se anticipa creación de empleo sistemática de un millón de puestos de trabajo durante los meses de verano, con lo que el desempleo volverá a tasas cercanas a las de 2019 a inicios de 2022.

También se produce una mejora para la eurozona en su conjunto, aunque las proyecciones de crecimiento mantienen un grado de incertidumbre ligado principalmente a las actividades de turismo y ocio, al comportamiento del consumidor, y al papel de las exportaciones y la inversión privada. En este contexto, que muestra signos de mejora, se ha elevado la previsión de crecimiento del PIB al 4,5% (desde el 4,0%) para 2021 y al 4,5% (desde 4,1%) en 2022. Los riesgos en la Eurozona a nivel económico y financiero soberano parecen estar controlados, por la amplia liquidez, los bajos tipos de interés, el apoyo del BCE y los programas de estímulos gubernamentales. La gran incógnita es cómo se va a ejecutar la retirada de apoyos a los parados temporales y sus efectos en las empresas. Los fondos del NGEU se empezarán a desplegar pronto y se espera que sean un importante apoyo, pero se destinarán a inversiones en la “transición ambiental” y “digital” y no tanto en apoyar los negocios afectados por la crisis. “Cabe recordar que la pandemia parece comenzar a remitir, pero no ha terminado, por lo que el principal riesgo es que vuelvan nuevas olas, como en el Reino Unido, o que las vacunas no sean eficaces contra las nuevas variantes del virus”, sentencian los economistas.

En el caso concreto de España, se repite la tónica. Mapfre Economics estima un crecimiento del PIB del 6%, el mismo porcentaje del trimestre previo, pero mejora del 5% al 6% las de 2022. “Con el avance de la vacunación, que se aproximaba al 50% de la población a final de junio (con 99,7 dosis aplicadas por cada 100 habitantes), hay una percepción de que la epidemia empieza a estar controlada”, explican los expertos.

En los mercados emergentes exChina, es probable que el crecimiento del PIB se ralentice en el segundo trimestre de año debido al aumento de los casos de Covid-19, sobre todo en la India; no obstante, el crecimiento debería comenzar a mejorar en el segundo semestre. Por otra parte, menor crecimiento y repuntes en la aversión al riesgo podrían repercutir en una nueva fase de debilidad de las monedas, pero más tibia gracias al ajuste sufrido en 2019 y 2020 sobre su balanza de pagos. No cabe duda de que la fuerte recuperación económica mundial impulsará la industria de los mercados emergentes y sus perspectivas de exportación, en consonancia con las recientes lecturas de los PMI, y que los productores de materias primas se beneficiarán del repunte de los precios. Sin embargo, “la escasez de suministros y los retrasos en los envíos podrían frenar el impulso industrial en los próximos meses, y los precios de producción podrían sufrir nuevas presiones al alza.

Además, con el aumento de las presiones inflacionistas en casi todas partes y la compensación de las amplias brechas de producción, más bancos centrales se están volviendo agresivos. Además de Brasil, México y Rusia, donde se esperaban tipos de interés más altos para finales de 2021, se prevé que Colombia y algunos países de Europa Central y del Este también endurezcan sus políticas monetarias”, explican en el Servicio de Estudios.

Comportamiento de la inflación

La mejora de las previsiones sobre la economía mundial a más largo plazo van acompañadas, a su vez, de un repunte de precios. En este sentido, y para reflejar el fortalecimiento de la recuperación, los cuellos de botella de la oferta y las crecientes presiones de los costes, las previsiones de inflación se sitúan en una media del 3,5% este año, una aceleración con pocos comparables desde hace una década. No obstante, aún se prevé que esta tendencia será transitoria y que, en la mayoría de las economías, el actual aumento de la inflación responde a una dinámica temporal de la oferta y la demanda, y que empezará a remitir a medida que nos acerquemos a 2022.

En el caso concreto de Estados Unidos, se ha producido un repunte con algo de histéresis en 2021, la cual se prolongará hasta entrado 2022, “aunque descartamos un cambio de régimen de la inflación y creemos que la Reserva Federal estará cómoda con tasas superiores al 2% durante algún tiempo, tal y como se interpreta de la revisión de su mandato de hace unos meses (actualmente imitado por el BCE)”, señalan en Mapfre Economics. Y en la eurozona, aunque la inflación subió al 2% recientemente, esto se debió al aumento de los precios de la energía mientras que las presiones subyacentes sobre los precios siguieron siendo moderadas, con una inflación subyacente del 0,9%. “La inflación en la Eurozona podría alcanzar el 2,5% en el segundo semestre, impulsada por el aumento de los precios de la hostelería, los cuellos de botella de la oferta y los efectos de base”, añaden.

En el siguiente cuadro, se incluyen las previsiones de todas las economías:

Impacto en el sector asegurador

El informe, como es habitual, incluye cómo afectan estas previsiones sobre la economía en el desempeño del sector asegurador. Los mercados aseguradores se han mostrado resistentes durante la crisis, siendo el segmento de Vida el que mayores caídas ha tenido de forma prácticamente generalizada, junto con algunos segmentos de No Vida como el de Autos (compensada parcialmente con el buen comportamiento de los seguros de Salud), pero que ya empiezan a dar síntomas de recuperación.

Para consultar el informe completo pinche

Para acceder a la versión interactiva de las gráficas contenidas en el informe pinche aqui