El sector financiero ya ha experimentado con estas tecnologías, cuya aplicación más conocida son las criptomonedas, aunque también se utilizan en otros ámbitos como las transferencias internacionales o la prevención del fraude.

Su impacto en el sector asegurador es menos conocido, aunque podría cambiar la forma de operar de las aseguradoras, según el informe ‘Assessing the Potential of Decentralised Finance and Blockchain Technology in Insurance’, editado por The Geneva Association y publicado recientemente.

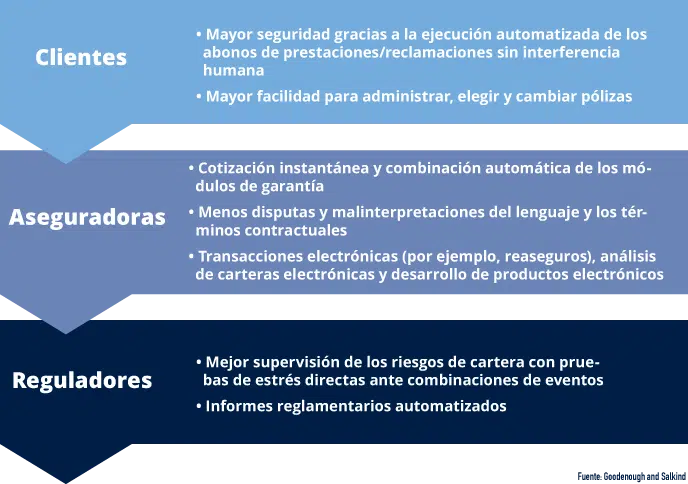

Las DeFi, denominadas seguro descentralizado en su aplicación a este sector, permiten acuerdos de distribución de riesgo basados en una cadena de bloques sin un intermediario. El informe pone como ejemplo un seguro entre pares que utiliza tokens para el pago de primas y siniestros y que opera en una blockchain pública, como ethereum. A esto se le conocería como seguro tokenizado, y permite a los usuarios realizar transacciones directamente entre sí, sin intermediario.

Los beneficios del blockchain pasan por la aplicación de los ‘smart contracts’ o contratos inteligentes, que automatizan la liquidación de siniestros sin necesidad de interferencia humana, entre otras cosas. Por ejemplo, en el caso de los seguros de salud, la cadena de bloques conecta a pacientes, hospitales y aseguradoras, compartiendo la información médica sin revelar la identidad y mejorando la confianza entre las partes.

Combinadas, ambas tecnologías tienen el potencial de reducir los costes administrativos y agilizar los procesos al eliminar a los intermediarios; aumentar la transparencia al permitir registros transparentes e inmutables, y mejorar la accesibilidad e inclusividad, al dar cobertura a comunidades que no tenían acceso previamente.

“Las finanzas descentralizadas (DeFi) y el blockchain están dando paso a una nueva era de experiencia de cliente más fluida y una gestión de siniestros. Al facilitar soluciones de seguros inclusivas, estos pueden desempeñar un papel transformador en el empoderamiento de las comunidades desatendidas”, explica Jad Ariss, managing director de The Geneva Association.

Una transformación no exenta de riesgos

Ambas tecnologías podrían convertirse en una parte integral de la cadena de valor del seguro, pasado a ser recurso, plataforma y ecosistema para nuevos modelos de negocios y planteando nuevas oportunidades en el sector.

No obstante, el informe concluye que esos beneficios para el sector asegurador aún no se han materializado y, además, las DeFi y el blockchain tampoco están libres de riesgos. La inmadurez del ecosistema, la falta de literatura académica y los problemas que pueda plantear su escalabilidad están entre los principales obstáculos para su adopción generalizada, a lo que se suma el riesgo regulatorio o las preocupaciones respecto a la protección de datos.

Asimismo, estas tecnologías están muy ligadas a las criptomonedas y se han visto afectadas por el ‘crash’ que ha experimentado este mercado en el último año. Eso ha afectado tanto al número de patentes como a la financiación de nuevos proyectos por parte de los fondos de venture capital, que tocó techo en el primer trimestre de 2022, seguido de otros tres con apenas operaciones.

Así, las aseguradoras y reaseguradoras “deben sopesar cuidadosamente el coste a corto plazo de invertir en tecnología con el potencial a largo plazo de los seguros DeFi y blockchain”, señala el informe. “Deben analizarlos pros y los contras y seguir tanteando el terreno con proyectos piloto debido al potencial del seguro DeFi para desintermediar y transformar los modelos de negocio tradicionales, y los nuevos ingresos generados por la prestación de servicios mejorados”.

Mapfre también experimenta con blockchain

Las aseguradoras no son ajenas a la transformación tecnológica que se está experimentando, y muchas ya han dado un primer paso para implementar las DeFi y el blockchain en sus procesos.

En concreto, Mapfre España participa en tres iniciativas relacionadas con la investigación y promoción de soluciones con blockchain, como Alastria, una asociación multisectorial que fomenta la economía digital a través del desarrollo de tecnologías de registro descentralizadas con blockchain. Se basa en la metodología de la espiral virtuosa de la innovación, creciendo con la colaboración del sector privado, las administraciones públicas y el mundo académico.

La aseguradora también está presente en Digitalis, plataforma en la que participan grandes empresas españolas que aplica la tecnología blockchain sobre la verificación de la documentación de los proveedores. El objetivo es hacer más ágil, eficiente y segura la relación de las corporaciones con sus proveedores, buscando crear una identidad digital única para estas empresas.

Tirea CYGNUS, por su parte, es una iniciativa pionera que busca convertirse en el referente de nuestro sector y poner las bases futuras de aplicaciones blockchain para entidades aseguradoras. Se articula a través de un ecosistema abierto de colaboración sectorial en el que se pretende dar cabida a todas las entidades aseguradoras interesadas en esta tecnología. La primera iniciativa para la gestión del coaseguro con blockchain tiene como principal beneficio la mejora en la eficiencia de los procesos asociados a este producto tan complejo.

Mapfre RE participó en una iniciativa global de blockchain junto con otras empresas de seguros y reaseguros, B3i, que reunió a grandes aseguradoras y reaseguradoras de los cinco continentes para explorar el potencial de la tecnología blockchain de registro distribuido en nuestro sector. Las entidades construyeron una plataforma para abordar las necesidades críticas de la industria, a través del crecimiento de su red y del desarrollo de alianzas con otras iniciativas en todo el mundo.

Puedes leer el informe completo aquí