O setor financeiro já experimentou essas tecnologias, cuja aplicação mais conhecida são as criptomoedas, embora elas também sejam utilizadas em outras áreas, como transferências internacionais ou prevenção de fraudes.

Seu impacto no setor segurador é menos conhecido, ainda que possa mudar a forma como as seguradoras operam, de acordo com o relatório “Assessing the Potential of Decentralised Finance and Blockchain Technology in Insurance”, editado pela The Geneva Association e publicado recentemente.

As DeFi, chamadas de seguro descentralizado quando são aplicadas a este setor, permitem acordos de distribuição de risco baseados em uma corrente de blocos sem um intermediário. O relatório apresenta como exemplo um seguro entre pares que utiliza tokens para pagamento de prêmios e sinistros e que opera em um blockchain público, como Ethereum. Isto seria conhecido como seguro tokenizado e permite que os usuários façam transações diretamente entre si, sem intermediários.

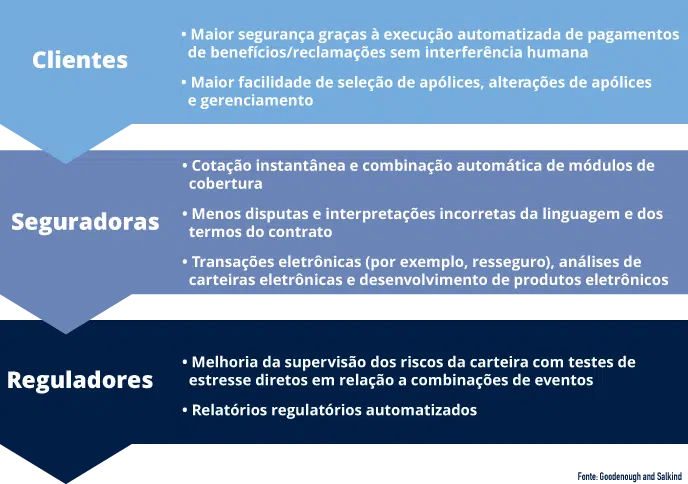

As vantagens do blockchain incluem a aplicação dos “smart contracts”, ou contratos inteligentes, que automatizam a liquidação de sinistros sem a necessidade de interferência humana, entre outras coisas. Por exemplo, no caso dos seguros de saúde, a corrente de blocos conecta pacientes, hospitais e seguradoras compartilhando as informações médicas sem revelar a identidade e melhorando a confiança entre as partes.

Combinadas, as duas tecnologias têm o potencial de reduzir os custos administrativos e acelerar os processos eliminando os intermediários; aumentar a transparência, permitindo registros transparentes e inalteráveis, e melhorar a acessibilidade e inclusão, ao oferecer cobertura para comunidades que previamente não tinham acesso.

“As finanças descentralizadas (DeFi) e o blockchain estão inaugurando uma nova era de experiência do cliente mais fluida e o gerenciamento de sinistros. Ao proporcionar soluções de seguros inclusivas, elas podem desempenhar um papel transformador na capacitação de comunidades carentes”, explica Jad Ariss, managing diretor da The Geneva Association.

Uma transformação não isenta de riscos

Ambas as tecnologias podem se tornar parte integrante da cadeia de valor do seguro, transformando-se em recurso, plataforma e ecossistema para novos modelos de negócios e criando novas oportunidades dentro do setor.

Entretanto, o relatório conclui que esses benefícios para o setor segurador ainda não se materializaram e que, além disso, as DeFi e o blockchain também não estão isentos de riscos. A imaturidade do ecossistema, a falta de literatura acadêmica e os problemas que sua escalabilidade pode representar estão entre os principais impedimentos para sua adoção generalizada, bem como os riscos regulatórios ou as preocupações com a proteção de dados.

Além disso, essas tecnologias estão muito ligadas às criptomoedas e foram afetadas pelo “crash” que este mercado sofreu no último ano. Isso afetou tanto o número de patentes quanto o financiamento de novos projetos por fundos de venture capital, que atingiu seu pico no primeiro trimestre de 2022, seguido por outros três com poucas operações.

Assim, as seguradoras e resseguradoras “devem considerar cuidadosamente o custo de curto prazo do investimento em tecnologia com o potencial de longo prazo dos seguros DeFi e blockchain”, diz o relatório. “Elas devem analisar os prós e contras, e continuar testando o terreno com projetos-piloto, devido ao potencial do seguro DeFi para desintermediar e transformar os modelos de negócio tradicionais, e as novas receitas geradas pela prestação de serviços melhorados”.

A Mapfre também experimenta com o blockchain

As seguradoras não são alheias à transformação tecnológica que está ocorrendo e muitas já deram o primeiro passo na implementação das DeFi e do blockchain em seus processos.

Especificamente, a Mapfre España está envolvida em três iniciativas relacionadas à pesquisa e promoção de soluções com blockchain, como Alastria, uma associação multisetorial que promove a economia digital através do desenvolvimento de tecnologias de registro descentralizadas com blockchain. Ela se baseia na metodologia da espiral virtuosa da inovação, crescendo com a colaboração do setor privado, das administrações públicas e do meio acadêmico.

A seguradora também está presente em Digitalis, plataforma que conta com a participação de grandes empresas espanholas e que aplica a tecnologia blockchain à verificação da documentação dos prestadores. O objetivo é tornar o relacionamento das corporações com seus prestadores mais ágil, eficiente e seguro, buscando criar uma identidade digital única para essas empresas.

Tirea CYGNUS, por sua vez, é uma iniciativa pioneira que tem como objetivo se tornar uma referência em nosso setor e colocar as bases para futuras aplicações de blockchain para entidades seguradoras. Ela é articulada por meio de um ecossistema aberto de colaboração setorial, no qual o objetivo é oferecer um espaço a todas as entidades seguradoras interessadas nesta tecnologia. O principal benefício da primeira iniciativa para a gestão do cosseguro com blockchain é melhorar a eficiência dos processos associados a este produto tão complexo.

A Mapfre RE participou de uma iniciativa global de blockchain com outras empresas de seguros e resseguros, a B3i, que reuniu grandes seguradoras e resseguradoras dos cinco continentes para explorar o potencial da tecnologia de blockchain de manutenção de registros distribuídos em nosso setor. As entidades criaram uma plataforma para atender às necessidades críticas do setor, ampliando sua rede e desenvolvendo parcerias com outras iniciativas em todo o mundo.

Você pode ler o relatório completo aqui.