La región ocupó en 2020 la quinta posición del ranking, por detrás de Madrid, Cataluña, Navarra y Aragón

Mapfre Economics adelanta la recuperación ya este año en España tras la caída del 8,2% del volumen de primas totales registrada en 2020

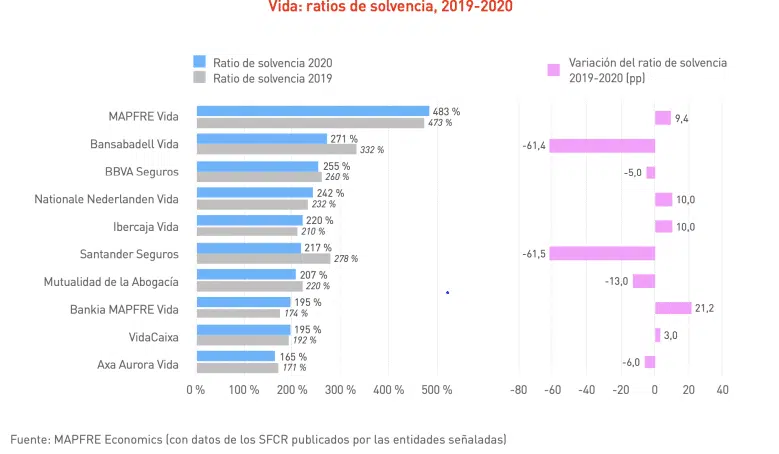

Mapfre Vida es la entidad más solvente entre las grandes aseguradoras españolas, con una ratio del 483%

La Rioja gastó en seguros 1.120,6 euros por persona durante el año pasado, por detrás de Madrid, con 1.643,9 euros, Cataluña (1.345 euros), Navarra (1.227 euros) y Aragón (1.213 euros). El gasto per cápita de la región fue 123,2 euros inferior a la media nacional. Además, dedicaron 70,6 euros menos en comparación con el año precedente, según se desprende del informe “El mercado español de seguros en 2020” elaborado por Mapfre Economics y publicado por Fundación Mapfre.

En total, los españoles gastaron en seguros 1.243,8 euros en 2020, 108,8 euros menos que en 2019. El mayor gasto en los seguros de No Vida (782,6 euros por persona frente a los 772,4 euros de 2019), incluso en un contexto macroeconómico negativo como consecuencia de la pandemia, no fue suficiente para compensar el menor desembolso en los seguros de Vida (461,2 euros frente a los 580,3 euros del ejercicio precedente).

Todas las comunidades autónomas sufrieron retrocesos en el gasto de productos de seguros, destacando las caídas experimentadas en Madrid, Navarra y Aragón.

Los efectos de la pandemia, que ya se reflejaron en la evolución de las primas durante 2019 (-0,4%), se agravaron durante el año siguiente. A nivel agregado, el volumen de primas ascendió a 58.889 millones de euros en 2020, lo que supone un retroceso del 8,2% frente al año previo. Los efectos de las medidas de confinamiento y distanciamiento social sobre el empleo, los negocios, hogares y empresas, repercutió en la actividad aseguradora, aunque de forma desigual por segmentos de negocio. El negocio de Vida sufrió un retroceso en primas del -20,7% (-5,1% en 2019), motivado principalmente por la caída en el negocio de los seguros de Vida ahorro del -25% (-6,7% en 2019).

Sin embargo, en 2020 el negocio de No Vida del mercado español solo se desaceleró hasta los 37.052 millones de euros de primas, con un crecimiento del 1,1% (3,5% en 2019), debido principalmente al retroceso del negocio de seguros de automóviles y de multirriesgos del comercio. El seguro de Automóviles, no obstante, continúa siendo el ramo que aporta el mayor volumen de primas, dentro del segmento de los seguros de No Vida, aunque continúa su tendencia a reducir su peso que en 2020 supuso el 29,9% de las primas de este segmento (30,9% en 2019). El importe de primas emitidas en este ramo descendió un -2,0% en 2020 respecto del año anterior, hasta alcanzar los 11.086 millones de euros.

El seguro de Salud, por su parte, es el segundo por volumen dentro de los seguros No Vida, con una cuota del 25,3% (24,4% en 2019). El volumen de primas en 2020 fue de 9.388 millones de euros, con un crecimiento del 5,1% (4,9% en 2019). Y los seguros Multirriesgos incrementaron ligeramente su peso en el negocio de No Vida con una cuota del 20,9% (20,5% en 2019), lo que les sitúa en el tercer lugar con un volumen de primas de 7.753 millones de euros, un 3,1% más que el año anterior, a pesar del retroceso económico provocado por la pandemia.

Recuperación

Con los últimos datos correspondientes al mes de mayo de 2021, el crecimiento de las primas de No Vida se estaría recuperando en términos interanuales en torno al 2,2% a nivel agregado respecto a las primas de los primeros cinco meses de 2020. Por su parte, las primas del negocio de Vida estarían creciendo un 9,9% interanual en los cinco primeros meses del año (frente a la caída del -20,7% en 2020, para el conjunto del año), recuperándose el crecimiento tanto de las primas de los seguros de Vida ahorro que crecen un 12,4% (-25,0% en 2020) como las de Vida riesgo del 3,1% (-0,4% en 2020). Esta recuperación está en línea con la vuelta al crecimiento de la economía española apoyada en gran medida en el aumento del ritmo de las vacunaciones, que se está acelerando, permitiendo relajar las medidas adoptadas a consecuencia de los rebrotes.

Mapfre Vida, la entidad más solvente

En el informe, Mapfre Economics incluye además un apartado con el análisis de requerimientos de capital, fondos propios y ratios de solvencia. En 2020, la ratio de solvencia total agregado para la muestra seleccionada de entidades aseguradoras que operan en el mercado español ascendió al 241%, 2 puntos porcentuales (pp) por debajo del valor registrado en 2019 (243%). Por lo que respecta a fondos propios, cabe destacar, según los expertos, que prácticamente la totalidad de los fondos admisibles eran de máxima calidad (99% tier 1).

La ratio de solvencia agregado de la muestra de entidades que operan básicamente en el ramo de Vida ascendió en 2020 al 273%, lo que supone una mejora de 16 pp respecto al año anterior. Mapfre Vida sigue manteniendo la ratio de solvencia más alto de este segmento de mercado, situándose en el 483% (10 pp por encima de 2019).

Puede consultar el informe completo aquí.

Puede consultar el informe completo aquí.