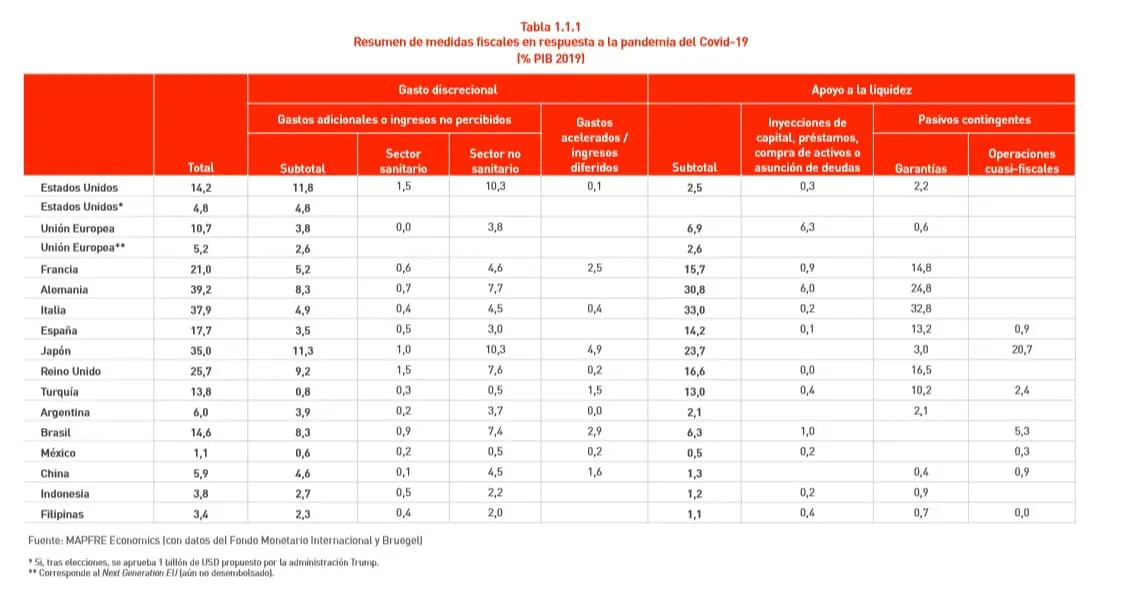

Los distintos gobiernos se han visto obligados a poner en marcha ingentes programas fiscales para sostener sus economías ante los efectos devastados de la pandemia sobre el tejido económico y social. Esta acción de política económica se ha traducido en programas de diferimiento de impuestos, de garantías o de ayuda directa en forma de transferencias.

En Estados Unidos se han aprobado ayudas por 2 billones de dólares (15% del PIB) y la Unión Europea ha activado programas de rescate y ayuda (en forma de créditos y garantías) como el SURE (Support to mitigate Unemployment Risks in an Emergency) y el Next Generation EU, que pretende emplear 750.000 millones de euros en la recuperación de la región. Ambos programas, junto al marco financiero plurianual, suman casi 2,4 billones de euros, aproximadamente el 17 % del PIB de la Unión Europea.

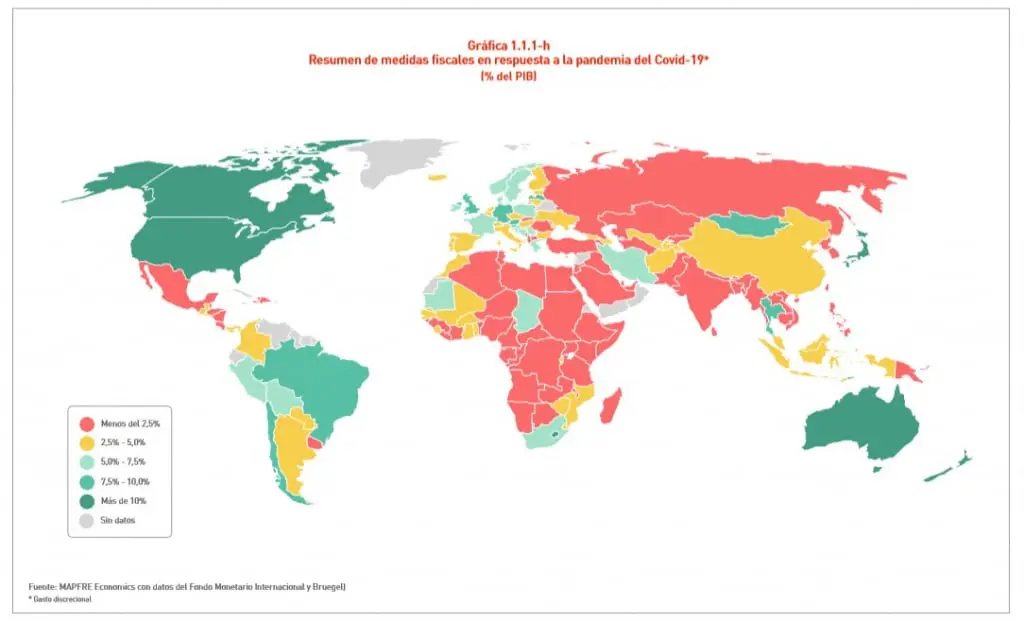

Pero no todos los países han sido capaces de contrarrestar esta emergencia económica de la misma manera. Algunos gobiernos han ido mucho más allá en sus políticas de estímulo que otros. El último informe Panorama de Mapfre Economics ha recopilado las medidas fiscales de todos ellos, y las diferencias son notables.

Países como EEUU, Canadá, Japón o Australia han destinado más del 10% de su PIB a gasto discrecional para contrarrestar los efectos de la Covid en su economía. Brasil, Chile, Alemania o Reino Unido, más de un 7,5%. Francia, Perú o Suecia, más de un 5%. España, Italia, Argentina o Colombia, más de un 2,5%. Finalmente países como México, Rusia, o India, aparecen a la cola con menos del 2,5% del PIB utilizado fiscalmente frente al virus.

El informe del servicio de estudios de Mapfre va más allá y desglosa los tipos de medidas fiscales que han desarrollado cada país, juntando las de gasto discrecional y de apoyo a la liquidez. En el caso de España, se aprecia que la gran mayoría de las medidas activadas se han concentrado en garantías de pasivos, los avales del ICO.

Otro elemento sobre el que alerta el informe Panorama es el efecto que los estímulos implementados tendrán sobre la sostenibilidad fiscal en el largo plazo, con déficits que alcanzarán los dos dígitos durante el 2020 y 2021, a la par que la deuda pública de muchos países superará el 120% del PIB. “El mundo vivirá con niveles elevados de deuda durante mucho tiempo, algo que hace apenas unos años era impensable”.

Una crisis en dos fases

Como consecuencia de todo lo anterior, Mapfre Economics vislumbra un desarrollo de la crisis provocada por la pandemia del Covid-19 en dos fases. Primero, una fase de contención (durante el segundo y tercer trimestres de 2020), con shocks de oferta sobre las cadenas de valor globales, restricciones a la demanda, en especial de servicios, y una elevada incertidumbre que produjo aumentos en la tasa de ahorro y caída del consumo.

Y una segunda fase de transición (que se extendería desde el último trimestre de 2020 y a lo largo de todo 2021), durante la cual el mundo se adentraría en una segunda ola de contagios, con aumento del número de casos de coronavirus y, consecuentemente, de las restricciones nuevamente, y con efectos dispares sobre la actividad global dependiendo de la especialización y del renovado pesimismo de consumidores y productores. Esto ocurriría en un entorno de menor margen monetario y fiscal para activar políticas públicas y, por lo tanto, una menor capacidad para sorpresas positivas en el futuro.

En estas circunstancias, los expertos del servicio de estudios concluyen que “el futuro estará dominado por tres elementos de nueva normalidad: (i) niveles sustancialmente mayores de deuda; (ii) menor crecimiento económico de largo plazo, y (iii) menor participación del mercado en favor del sector público y los bancos centrales”.