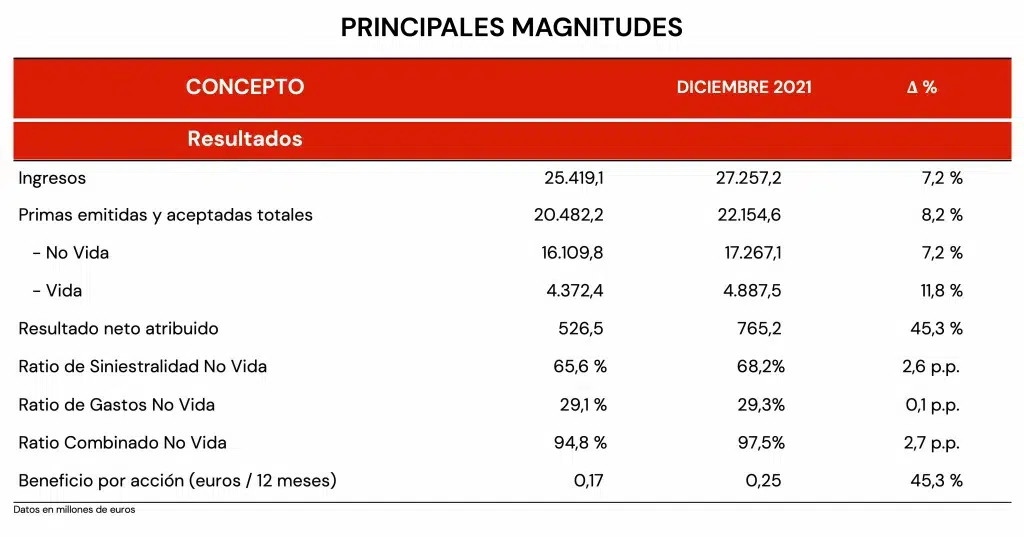

El beneficio atribuido de Mapfre en el año 2021 ascendió a 765 millones de euros, una cifra que representa un 45,3% más que el año anterior, gracias al buen comportamiento del negocio en las áreas regionales Iberia y Norteamérica, en las que el crecimiento del beneficio es, en ambas, superior al 15%, al buen desempeño del negocio reasegurador y al beneficio extraordinario (167 millones de euros) generado por la finalización de la alianza con Bankia. Parte de ese beneficio, 104 millones, se ha destinado a reforzar la rentabilidad futura de la compañía, adaptando y mejorando la eficiencia operativa de sus operaciones de España e Italia, así como a optimizar la estructura financiera del Grupo.

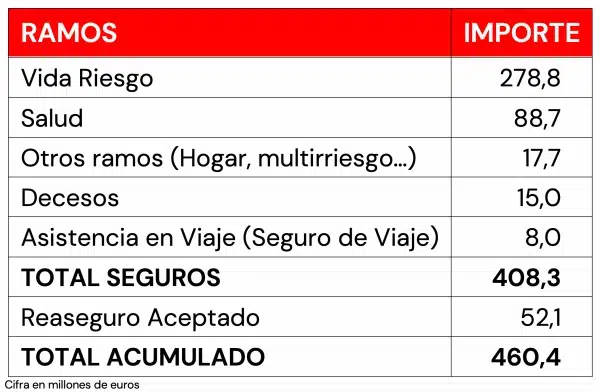

Este resultado muestra la gran resiliencia del Grupo, que en el año 2021 ha hecho frente a siniestros relacionados con el Covid-19 por importe superior a 460 millones de euros. Por líneas de negocio, el desglose de este impacto es:

Los ingresos del Grupo aumentaron un 7,2% en el año 2021, hasta superar los 27.257 millones de euros, en tanto que las primas alcanzaron los 22.155 millones de euros, lo que supone un crecimiento del 8,2%. Este incremento de primas se sustenta en la favorable evolución del negocio en el área regional Iberia, en Latinoamérica (donde prácticamente todos los países crecen) y en el negocio reasegurador.

El ratio combinado se incrementó 2,7 puntos porcentuales, hasta el 97,5%, afectado por el aumento de la siniestralidad, consecuencia de la eliminación de las restricciones a la movilidad, y por la aún elevada siniestralidad por Covid-19 en Latinoamérica, especialmente en los ramos de vida riesgo y salud. El ratio combinado se habría situado en el 96,1% sin los costes, ya mencionados, acometidos para reforzar el negocio. Adicionalmente, los siniestros Covid suponen un empeoramiento adicional de algo más de un punto en el ratio combinado. Sin ambos efectos, el ratio combinado se habría situado alrededor del 95%.

El patrimonio atribuible del Grupo al finalizar 2021 ascendió a 8.463 millones y los activos totales sumaron 63.854 millones de euros, una evolución condicionada por la salida de Bankia.

Las inversiones de Mapfre, por su parte, ascienden a 46.160 millones de euros, de las que casi la mitad corresponden a renta fija soberana.

El ratio de Solvencia II a cierre de septiembre de 2021 se situó en el 193,8%, con un 87% de capital de máxima calidad (nivel 1). Este ratio refleja un enfoque prudente del balance y una gestión activa de inversiones, así como la gran solidez y resiliencia del balance de Mapfre.

1.- UNIDAD DE SEGUROS

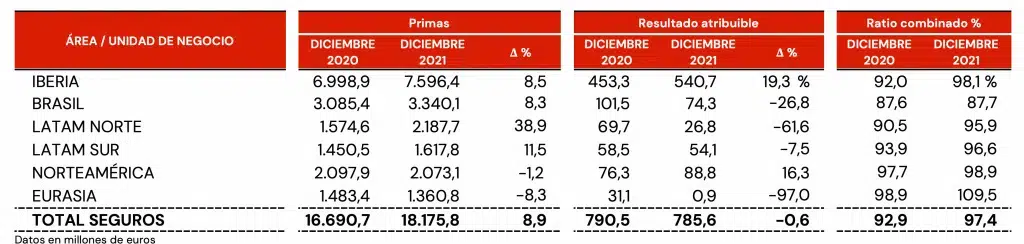

Las primas de la Unidad de Seguros al finalizar 2021 ascendieron a 18.176 millones de euros, un 8,9% más que el año anterior, en tanto que el beneficio fue de 786 millones de euros, similar al logrado en 2020.

Iberia

- En el Área Regional Iberia (España y Portugal), las primas crecieron un 8,5%, hasta superar los 7.596 millones de euros, con un resultado de 541 millones de euros (+19,3%).

En España, las primas ascendieron a 7.466 millones de euros, lo que supone un incremento del 8,8%, 3,8 puntos más que lo que creció el sector en el año 2021. Este crecimiento superior al mercado se registra tanto en el negocio de Vida como en No Vida. El beneficio del negocio en España ascendió a 534 millones de euros, un 20% más que el ejercicio precedente, y sigue siendo el país que más contribuye al beneficio del Grupo.

Es importante destacar la evolución del negocio de Automóviles, con 6,2 millones de vehículos asegurados (+3,7% respecto al año anterior), y unas primas de 2.259 millones (+1,1%), frente a un descenso del sector del 0,9%.

Asimismo, las primas del negocio de Seguros Generales, 2.198 millones de euros (+3%) reflejan el buen desempeño de la mayor parte de los ramos No Vida, destacando el crecimiento de Hogar (+2,1%), Comunidades (+6,8%) y Empresas (+7,6%). El negocio de Salud y Accidentes, por su parte, se incrementó un 9,5%, hasta los 689 millones de euros. El crecimiento del seguro de salud duplica la evolución sectorial de este ramo en España.

En el negocio de Vida, el crecimiento fue del 23,8% (prácticamente el triple que lo que creció el mercado), hasta alcanzar un volumen de primas de 2.130 millones de euros. Destaca la mejora del negocio de Vida Ahorro, que se incrementa un 35,9%, y la buena evolución del canal agencial, que incrementa sus primas más de un 36%.

El patrimonio de los fondos de pensiones se situó al cierre de 2021 en 6.431 millones de euros, un 11,8% más, en tanto que los fondos de inversión crecieron un 20,7%, hasta los 4.677 millones de euros.

Brasil:

- En Brasil, las primas se incrementaron hasta los 3.340 millones de euros, lo que supone un crecimiento del 8,3%, porcentaje que se eleva hasta el 15,2% en moneda local. Por ramos, Seguros Generales es el que más aporta al Grupo, con un volumen de primas de 1.723 millones de euros (+20,3%), seguido por Vida, con 1.155 millones de euros (-4,5%) y Autos, con un crecimiento del 4%, hasta los 461 millones de euros. Es importante destacar la buena evolución, tanto del canal Mapfre, que crece un 14,1%, como del canal bancoasegurador, que se incrementa un 16,2%, ambos en moneda local.

Latam Norte:

- En el área Regional Latam Norte, las primas del negocio de seguros crecieron un 38,9%, hasta los 2.188 millones de euros. Prácticamente, todos los países de esta área regional incrementan su volumen de negocio, destacando la aportación de México, con un crecimiento del 70,9%, (+9% sin la póliza bienal) hasta los 1.318 millones de euros. República Dominicana creció un 5,7%, hasta los 343 millones de euros, mientras que en Panamá las primas ascendieron a 224 millones de euros (+5,4%).

Latam Sur:

- Las primas del Área Regional Latam Sur se incrementaron un 11,5%, hasta superar los 1.618 millones de euros, pese a la depreciación de varias de las monedas de la región (-12,4% sol peruano; -12,1% peso argentino y -5% peso colombiano). Perú sigue siendo el país de esta área regional que más primas aporta al Grupo, 517 millones de euros en 2021, con un aumento del 1,9%, seguido por Colombia, con un crecimiento del 24,5%, hasta los 365 millones de euros. Chile aporta primas por valor de 339 millones de euros (+8,8%) y Argentina, 184 millones de euros, un 30,5% más que el año anterior.

Norteamérica:

- En el Área Regional Norteamérica, las primas al finalizar 2021 se situaron en 2.073 millones de euros, lo que supone un descenso del 1,2%. En moneda local, sin embargo, el crecimiento es cercano al 2%. El beneficio de esta área regional se incrementó un 16,3%, hasta los 89 millones de euros. En Estados Unidos, el negocio se mantuvo estable, con 1.738 millones de euros en primas, consecuencia tanto de la depreciación del dólar como de las estrictas medidas de control técnico implantadas en los últimos años. En Puerto Rico, las primas se situaron en 335 millones de euros (-5,5%) y el beneficio de este país superó los 16 millones de euros, frente a pérdidas del año anterior, consecuencia de los terremotos acaecidos en el país.

Eurasia:

- En el Área Regional Eurasia las primas se situaron en 1.361 millones de euros (-8,3%), afectado por la fuerte depreciación de la lira turca (26%). Destaca la evolución de Malta, con un crecimiento del negocio del 17,6%, hasta los 405 millones de euros, gracias a la buena evolución del negocio de Vida Ahorro (+21%), y Alemania, con 373 millones de euros en primas (+3,2%), consecuencia de una muy buena campaña comercial y un excelente ratio de renovaciones. En Turquía, las primas se situaron en 304 millones de euros (+26% en moneda local), un 6,5% menos como consecuencia de la depreciación de su moneda, y un descenso del negocio de automóviles derivado del rigor técnico en la suscripción.

2.- UNIDADES DE REASEGURO Y GLOBAL RISKS

- Las primas de Mapfre RE, que incluye el negocio de reaseguro y el de grandes riesgos, crecieron un 10,3% en el ejercicio 2021, hasta los 6.275 millones de euros, con un beneficio atribuido de 152 millones de euros, lo que supone multiplicar por 9 el registrado el ejercicio anterior.

El negocio reasegurador, por su parte, cerró el año con unas primas de 4.992 millones de euros (+12,7%) y un resultado de 118 millones de euros, frente a los 2 millones del año anterior. Este crecimiento se produce tras haber hecho frente a importantes siniestros catastróficos, destacando la tormenta Bernd en Europa cuyo impacto neto en el resultado asciende a 93 millones de euros.

Las primas del negocio de Global Risks se incrementaron un 2%, hasta los 1.283 millones de euros, con un beneficio de 34 millones de euros, más del doble que en el ejercicio 2020.

3.- UNIDAD DE ASISTENCIA

Por último, los ingresos de la unidad de Asistencia se redujeron un 21,1%, hasta los 560 millones de euros motivado por la intensa reestructuración que se está acometiendo, incluyendo la salida de países no estratégicos. Sin embargo, esta unidad vuelve a resultados positivos, con un beneficio neto de 0,6 millones de euros, frente a unas pérdidas de 21 millones de euros el año anterior.

DIVIDENDO

El Consejo de Administración ha acordado proponer a la junta general de accionistas un dividendo complementario con cargo al ejercicio 2021 de 8,5 céntimos de euro brutos por acción. Con esta propuesta, se recupera el dividendo que el Grupo pagaba antes de la pandemia.

De este modo, el dividendo total con cargo al ejercicio 2021 asciende a 14,5 céntimos de euro brutos por acción, lo que supone un payout del 58,4%. Mapfre ha destinado a pagar a sus accionistas un total de 416 millones de euros en 2021.

En el año natural 2021, la rentabilidad sobre la cotización media ha sido superior al 7,6%.

COMPROMISO SOCIAL:

Los principales indicadores del compromiso social del Grupo son los siguientes:

- Contribución fiscal: adicionalmente al cumplimiento de todas las obligaciones legales y fiscales en los respectivos países, la contribución del Grupo en el Impuesto sobre Sociedades del ejercicio 2021 será de 319 millones de euros, lo que equivale a una tasa efectiva del 23,6%.

- Compromiso en inversiones ASG: Cerca del 90% de todos los activos de la cartera de Mapfre, excluyendo la deuda soberana, cuentan con valoraciones altas y muy altas en sus mediciones ASG (aspectos sociales, medioambientales y de buen gobierno corporativo).

- Compromiso con el empleo: Más del 97% de los 32.350 empleados de Mapfre en el mundo cuenta con un contrato indefinido.

- Compromiso con la diversidad: A cierre de 2021 el 49,1% de las vacantes de puestos de responsabilidad han sido conseguidas por mujeres. Respecto a inclusión, las personas con discapacidad ya suponen un 3,5% del total de la plantilla, superando el objetivo del 3% que el Grupo se había fijado para finales de 2021.

- Compromiso con la sociedad: el 12% de la plantilla global ha participado en el programa de voluntariado corporativo del que se han beneficiado de forma directa 169.000 personas en el mundo.

- Compromiso medioambiental: El Grupo se ha comprometido a reducir su huella de carbono hasta lograr la neutralidad en emisiones en todo el mundo en el año 2030.