Y aun así, los expertos de Mapfre Economics se han aventurado a exponer dos posibles escenarios para la evolución del sector asegurador español durante los próximos 12 meses. Un escenario optimista y pesimista en función del desarrollo de la pandemia. Estas previsiones se basan en determinantes de la actividad (producción industrial, turismo, etc.) variables financieras (crédito, ahorro, etc.) y de expectativas (de consumidores y productores) en función del grado de restricción social impuesta a tenor de la evolución de la pandemia.

El modelo desarrollado por el servicio de estudios de Mapfre tiene en cuenta todos los componentes del negocio no vida (autos, multirriesgos, salud y otros no vida) así como de vida (ahorro y riesgo).

En el primer escenario, más optimista, se diluye la incertidumbre y el corsé de la movilidad a lo largo de 2021, y en el segundo, por el contrario, esto no sucede así. Aunque Mapfre Economics espera que se cumpla el primero, el segundo no es descartable. Son dos realidades complementarias. Véamoslas:

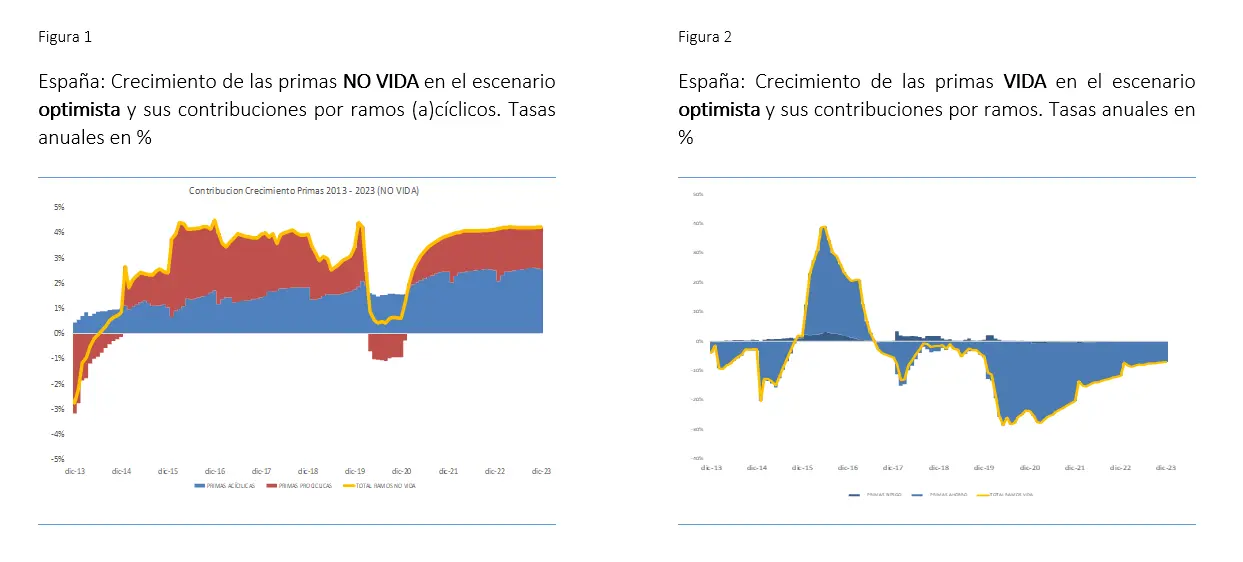

Escenario optimista

A partir de enero 2021, el escenario evoluciona favorablemente hacia una dilución de la incertidumbre y un progresivo retorno a la normalidad, hasta la total eliminación de restricciones, “que da lugar a que rápidamente el crecimiento de las primas de No Vida vuelva a una tasa cercana a lo que consideramos su largo plazo (entre el 3,5% y el 4%) algo que se consigue a partir del segundo trimestre de 2021”. En el caso del negocio Vida, la menor incertidumbre hace que se recurra menos al ahorro financiero (primas de Vida) y gradualmente se desacelere la contracción del negocio.

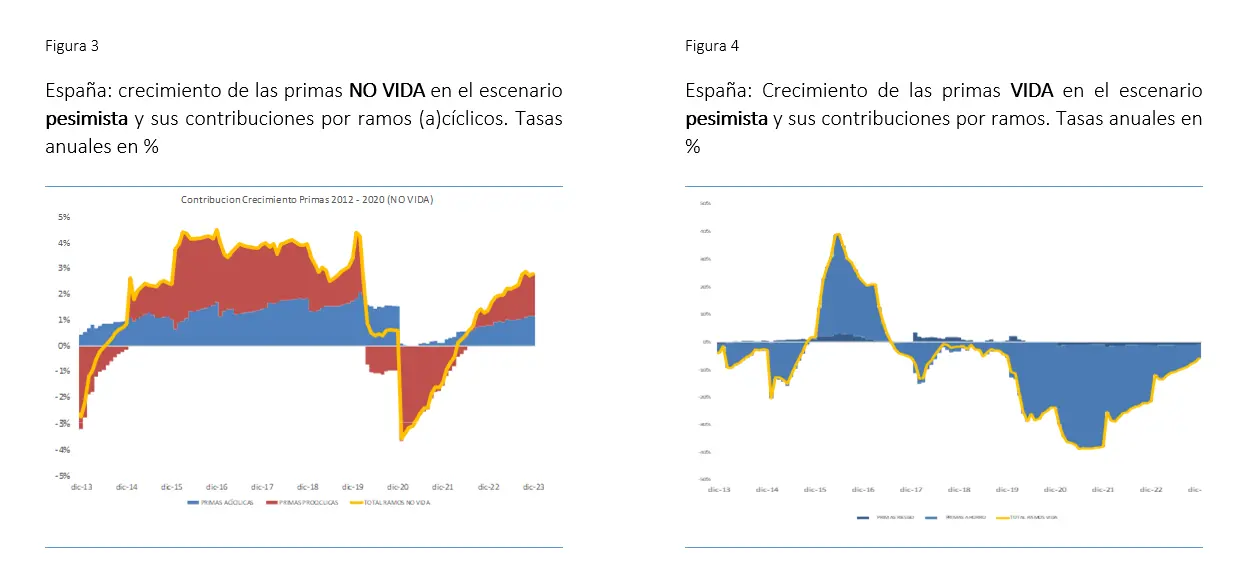

Escenario pesimista

Si, por el contrario, el anuncio y despliegue de las vacunas enfrenta una nueva ola de contagios descontrolada, o se comprueba que no es suficiente para controlar la pandemia, nos encontraríamos con que el escenario de restricciones e incertidumbre se prolonga. Esto presionaría de forma importante a la baja aún más la demanda cíclica de seguro durante el 2021 y dejando inerte la que no responde al ciclo. El resultado es una contracción en No Vida en el presente ejercicio, para luego registrar una recuperación relativamente dinámica (a los dos años del estallido de la crisis, como resultado de la inmunidad colectiva) hasta alcanzar tasas de crecimiento consistentes con el largo plazo. En el negocio de Vida la incertidumbre y la mayor expansión cualitativa ahondarían en los rescates de seguros, hundiendo aún más el crecimiento de este negocio.