El Servicio de Estudios prevé también un alza del PIB del 6% el año próximo si hay una correcta canalización de los fondos europeos

Mantiene sin cambios la estimación sobre la economía mundial, con tasas cercanas al 6%, ante la incertidumbre de los países emergentes

Prevé un repunte generalizado de la inflación, pero Mapfre Economics todavía lo considera transitorio

Comportamiento de la inflación?

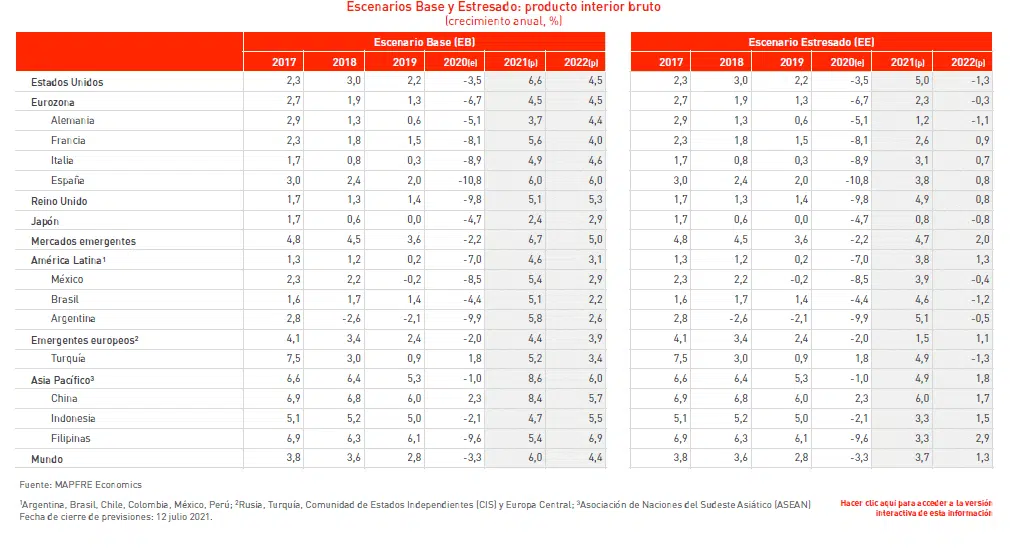

La mejora de las previsiones sobre la economía mundial a más largo plazo van acompañadas, a su vez, de un repunte de precios. En este sentido, y para reflejar el fortalecimiento de la recuperación, los cuellos de botella de la oferta y las crecientes presiones de los costes, las previsiones de inflación se sitúan en una media del 3,5% este año, una aceleración con pocos comparables desde hace una década. No obstante, aún se prevé que esta tendencia será transitoria y que, en la mayoría de las economías, el actual aumento de la inflación responde a una dinámica temporal de la oferta y la demanda, y que empezará a remitir a medida que nos acerquemos a 2022.

En el caso concreto de Estados Unidos, se ha producido un repunte con algo de histéresis en 2021, la cual se prolongará hasta entrado 2022, “aunque descartamos un cambio de régimen de la inflación y creemos que la Reserva Federal estará cómoda con tasas superiores al 2% durante algún tiempo, tal y como se interpreta de la revisión de su mandato de hace unos meses (actualmente imitado por el BCE)”, señalan en Mapfre Economics. Y en la eurozona, aunque la inflación subió al 2% recientemente, esto se debió al aumento de los precios de la energía mientras que las presiones subyacentes sobre los precios siguieron siendo moderadas, con una inflación subyacente del 0,9%. “La inflación en la Eurozona podría alcanzar el 2,5% en el segundo semestre, impulsada por el aumento de los precios de la hostelería, los cuellos de botella de la oferta y los efectos de base”, añaden.

En el siguiente cuadro, se incluyen las previsiones de todas las economías:

Impacto del sector asegurador

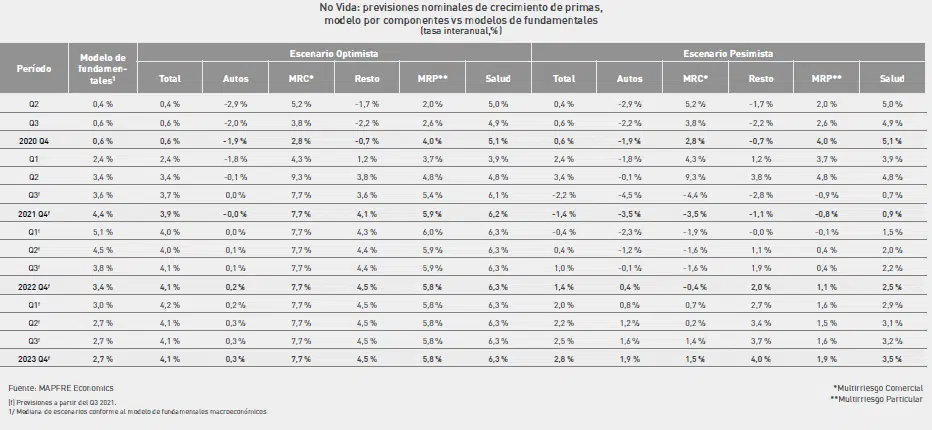

El informe, como es habitual, incluye cómo afectan estas previsiones sobre la economía en el desempeño del sector asegurador. Los mercados aseguradores se han mostrado resistentes durante la crisis, siendo el segmento de Vida el que mayores caídas ha tenido de forma prácticamente generalizada, junto con algunos segmentos de No Vida como el de Autos (compensada parcialmente con el buen comportamiento de los seguros de Salud), pero que ya empiezan a dar síntomas de recuperación.

En la eurozona, a pesar del ligero repunte en los tipos de interés libres de riesgo, su nivel continúa siendo bajo, lo que favorece la recuperación económica y a la actividad del sector asegurador especialmente a sus líneas de negocio más cíclicas (No Vida), pero perjudica al negocio de Vida tradicional y, en general, a la rentabilidad de las entidades aseguradoras. Por otro lado, el índice Euro Stoxx 50 siguió con el buen comportamiento que venía mostrando en anteriores trimestres, favoreciendo el desarrollo de los productos de seguros de Vida en los que el tomador asume el riesgo de la inversión (tipo unit-linked). Por otra parte, la mejora de las expectativas económicas puede ayudar a este negocio, a medida que, junto con el avance hacia la normalización post-pandemia, va decayendo la preferencia de los agentes económicos por mantenerse en posiciones de liquidez.

Y, en el caso concreto del sector asegurador español, el crecimiento de las primas a nivel agregado fue del 5,5%, comparado con el mismo período del año anterior, según los últimos datos disponibles correspondientes a junio. En este sentido, Mapfre Economics ha actualizado en el informe el crecimiento esperado tanto del ramo de Vida como de No Vida.

A continuación, se muestra el cuadro de las previsiones de crecimiento de primas de No Vida:

Para consultar el informe completo pinche aquí

Para consultar el informe completo pinche aquí

Para acceder a la versión interactiva de las gráficas contenidas en el informe pinche aquí