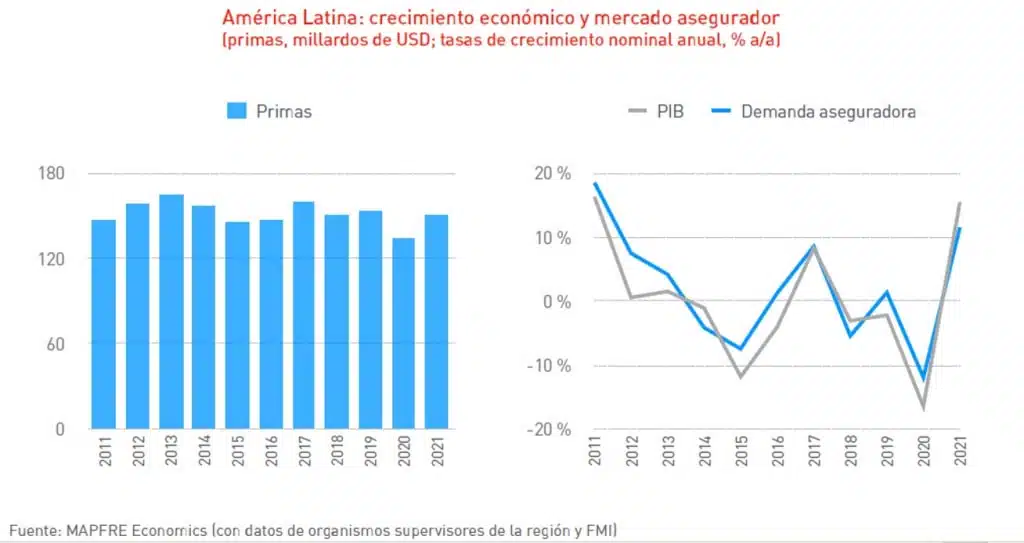

El mercado asegurador en Latinoamérica, región en la que Mapfre ha pasado a ser la aseguradora líder, experimentó un crecimiento significativo del 11,5%, hasta los 149.794 millones de dólares (en torno a 153.280 millones de euros al cambio actual), recuperándose de la fuerte contracción vivida en 2020 (-11,9%) aunque sin llegar a recuperar aún el nivel de primas previo a la irrupción de la pandemia.

En este crecimiento del mercado asegurador latinoamericano ha influido la recuperación económica y un entorno de tipos de interés en los últimos meses del año que resulta ser más apropiado para los seguros de Vida. Es de destacar también que, en 2021, el efecto económico sobre el volumen de negocio asegurador por la depreciación de las monedas frente al dólar fue moderado e incluso algunos mercados, como el mexicano o el chileno, se vieron favorecidos por una apreciación del tipo de cambio medio de sus respectivas monedas.

Las primas del segmento de los seguros de Vida en América Latina, que representan el 42,5% de las primas totales en 2021, experimentaron un repunte del 11,2% medido en dólares, mientras que las primas del segmento de los seguros de No Vida crecieron un 11,7%, según el informe “El mercado asegurador latinoamericano en 2021”, elaborado por Mapfre Economics y editado por Fundación Mapfre.

Es de destacar que el segmento de los seguros de Vida se recuperó solo parcialmente del fuerte retroceso del año previo, lo cual se debió en gran medida por el comportamiento de Brasil y Chile, dos de sus grandes mercados en esta línea de negocio, los cuales no consiguieron alcanzar el nivel de primas anterior a la crisis sanitaria. El resto de los mercados, con la excepción de Venezuela, superaron todos ellos el nivel previo a la pandemia.

Dentro del negocio de Vida, crecieron las primas de los seguros de Vida individual y colectivo, que representan el 36,9% del total de las primas de la región, con un crecimiento del 8,7% frente al año previo. Por su parte, los seguros Previsionales y de Pensiones, experimentaron un importante crecimiento del 30%, aunque su peso es relativamente pequeño en el negocio de Vida de la región, representando un 5,8% de las primas totales en 2021.

Por su parte, el segmento de los seguros No Vida del mercado latinoamericano superó el nivel de primas anterior a la crisis provocada por la pandemia, donde se destaca que este sector ya venía previendo la situación de estancamiento económico en la que se encontraba la economía de América Latina, y ha vuelto a ser compensado por el negocio de Salud, con un crecimiento en primas en 2021 del 11% (9,2% en 2020). Aunque la recuperación de algunas líneas específicas de negocio no fue suficiente para alcanzar el nivel previo a la crisis, como ocurrió en el negocio de Automóviles, que representa el 15,8% del total de primas en la región, con un crecimiento del 8,7% (frente a la reducción del -16,1% de 2020).

Desde el punto de vista de su estructura, los mercados aseguradores de América Latina que presentaron mayores niveles de concentración fueron Uruguay, Costa Rica y Nicaragua, con un índice Herfindahl superior al umbral que indica una concentración industrial alta. Mientras que Perú, Venezuela, Honduras, Puerto Rico, Panamá, República Dominicana, El Salvador y Guatemala presentan valores con un nivel de concentración moderada. El resto de los mercados aseguradores latinoamericanos presentan índices por debajo del umbral que anticipa niveles moderados de concentración.

Tendencias estructurales

El índice de penetración (primas/PIB) promedio de la región se ubicó en el 3,0% en 2021, inferior al del año previo en 0,1 puntos porcentuales (pp). El indicador se deterioró en el segmento de los seguros de No Vida (1,71%, frente al 1,77% del año 2020) y en el segmento de los seguros de Vida (1,27%, frente al 1,31% del año anterior). Aunque existe una tendencia al aumento de la penetración en la región, la cual se evidencia de manera constante a lo largo de las últimas décadas, y a la cual ha contribuido principalmente el desarrollo de los seguros de Vida y, en menor medida, el de los seguros de No Vida.

En lo que se refiere a las primas per cápita, el indicador promedio de la región se situó en 240 dólares, lo que supone un aumento del 10,7% respecto al nivel registrado en el año previo, aunque se mantiene por debajo del nivel anterior a la pandemia, a consecuencia de una recuperación insuficiente del negocio de los seguros de Vida.

En 2021, la estimación de la Brecha de Protección del Seguro para el mercado asegurador latinoamericano se situó en 249.800 millones de dólares, un 19,7% más que la estimada en 2020, predominando en la última década la brecha de los seguros de Vida. De esta forma, el mercado potencial de seguros en América Latina en 2021 se ubicó en 399.600 millones de dólares, lo que significa 2,7 veces el mercado actual en la región.

Puede consultar el informe completo aquí