Quando se trata dos riscos globais mais graves de longo prazo (10 anos ou mais), há cinco categorias nas quais eles são agrupados: ambientais, sociais, econômicos, tecnológicos e geopolíticos. De acordo com a terceira edição do relatório “The State of Global Insurtech”, elaborado por Dealroom.co, Mundi Ventures, Mapfre, NN Group e Generali, existem dez grandes riscos que toda empresa, instituição ou sociedade devem levar em conta atualmente:

- Ambientais: falha na mitigação e na adaptação à mudança climática, desastres naturais e eventos climáticos extremos, perda da biodiversidade e colapso do ecossistema, crise de recursos naturais e incidentes ambientais prejudiciais em grande escala.

- Sociais: migração involuntária em grande escala, erosão da coesão social e polarização da sociedade.

- Tecnológicos: incremento dos crimes cibernéticos e insegurança digital.

- Geopolíticos: confronto geoeconômico.

Para lidar com todos eles, a indústria dos seguros tem um papel de destaque incluindo as empresas insurtech que surgem com modelos de negócio voltados para combatê-los.

Os riscos ambientais em ascensão

O aumento em grande escala da frequência e gravidade dos desastres naturais como resultado da mudança climática é uma realidade. Já vimos como os eventos climáticos extremos representam riscos físicos e ocasionaram a destruição de lares e empresas.

Também estamos observando como o incremento da concentração de gases do efeito estufa origina mudanças regionais e globais na temperatura, chuvas e outras variáveis climáticas, desencadeando mudanças nos hábitos de consumo (por exemplo, aumento no uso de painéis solares em lares ou edifícios comerciais).

Com relação, precisamente, ao mercado de carbono, espera-se que ele cresça enormemente, tornando evidente a necessidade de projetos de grande qualidade para criar confiança nesse mercado. De acordo com a modelagem de cenários da BNEF, apresentada no relatório acima mencionado, o mercado voluntário de carbono pode crescer 7,5 vezes no cenário mais conservador e até 70 vezes no mais ambicioso, centrado na “eliminação do carbono”.

“A mudança climática gera simultaneamente riscos e oportunidades para as seguradoras e resseguradoras, desde a revisão de nossas aplicações financeiras para atuar sobre nossa carteira segurada ou auxiliar empresas e particulares na prevenção, adaptação e resiliência, até a conformidade regulatória (como a do marco TFCD) ou o design de novos produtos e serviços. É um desafio no qual estamos trabalhando de maneira ativa para acrescentar valor ao negócio e à sociedade”, afirma Miguel Ángel Rodríguez Cobos, diretor global de inovação da Mapfre.

As startups como Descartes ou Raincoat, líderes em seguros paramétricos (aqueles em que a indenização é acionada com base em um índice-alvo previamente estabelecido), surgiram com uma clara orientação para a proteção e adaptação dos efeitos da mudança climática. Por exemplo, a Raincoat oferece produtos seguradores que visam fornecer às pessoas liquidez econômica após os desastres naturais e de maneira imediata.

O seguro cibernético, uma peça-chave no ecossistema da cibersegurança

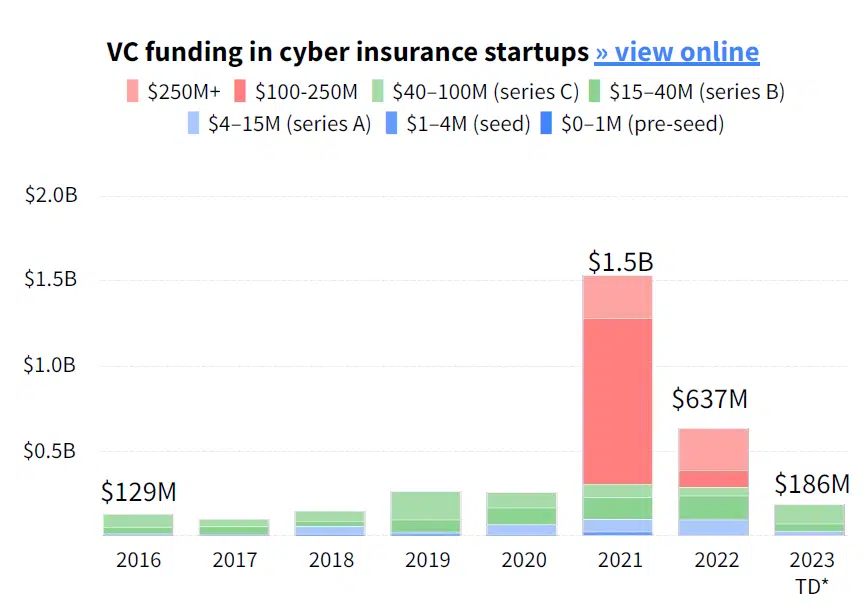

O seguro cibernético é essencial dentro do ecossistema global da cibersegurança. No entanto, de acordo com o relatório “The State of Global Insurtech”, ele atraiu apenas 4,5% dos 72 bilhões de dólares investidos em cibersegurança desde 2016.

O financiamento deste tipo de seguros cresceu 10 vezes desde 2016 e atingiu seu auge em 2021, impulsionado pela pandemia e pelo apogeu do teletrabalho e do ensino domiciliar, atingindo mais de 1,5 bilhões de dólares em financiamento de capital risco. Desde então, o financiamento desacelerou, mas 2023 já é maior do que 2016-2018 com meio ano ainda pela frente.

A vulnerabilidade das cadeias de fornecimento, a segurança das conexões remotas ou dos dados confidenciais, os ataques a dispositivos IoT ou a ativos digitais, como as carteiras de criptomoedas ou o metaverso, ou a guerra cibernética são algumas áreas que estão assinalando o auge nos investimentos. Nesse cenário, a previsão é de que a comercialização dos seguros cibernéticos aumente, especialmente através de novos canais ou pacotes.

“Mais de 60% das PME europeias experimentaram uma tentativa de ciberataque no ano passado, embora a penetração dos seguros cibernéticos ainda esteja em menos de 20%”, analisa Lluis Viñas, diretor de investimentos da Mundi Ventures. “Embora as pessoas tendam a acreditar que os atacantes cibernéticos têm impacto apenas nas grandes corporações, as PME são responsáveis por quase metade das brechas de cibersegurança ocorridas no ano passado. No entanto, muitos proprietários ou responsáveis por essas pequenas e médias empresas ainda têm dificuldades em entender o seguro cibernético e em avaliar o risco que enfrentam, o que resulta somente em uma penetração de 17% nas PME. Como contraponto, além da demanda de cobertura, os prestadores de capacidade enfrentam um verdadeiro desafio para acompanhar com avaliações de riscos cibernéticos confiáveis e em tempo real, o que dificulta o seguimento das necessidades do mercado e assinar grandes volumes. Esses desafios, entre outros, estabelecem as bases para empresas de insurtech que desejam transformar positivamente o setor, especialmente em termos de melhoria da assinatura ou em alcançar e distribuir seguros cibernéticos para PME em escala”, acrescenta.

Um dos players desse ecossistema insurtech é a Cyberwrite, empresa dedicada a apoiar seguradoras e resseguradoras na assinatura do risco cibernético, principalmente para pequenas e médias empresas. Especificamente, a startup oferece uma avaliação do risco cibernético de cada empresa, mapeada para as diferentes coberturas da apólice e quantificada financeiramente, recomendações para a melhoria dos pontos fracos detectados e uma perspectiva agregada da carteira segurada (escalável para dezenas de milhares de empresas).

Faça o download do relatório “The State of Global Insurtech” para mais informações.