“Nuestro negocio sigue demostrando solidez, tanto en el crecimiento de los ingresos y las primas como en el de los resultados, que están basados en la alta diversificación y capacidad de adaptación al entorno. Mapfre está superando las dificultades que representa la inflación, gracias a una mejora continua basada en nuestra gestión técnica”, señala Antonio Huertas, presidente de Mapfre.

*ADVERTENCIA: Mapfre S.A. advierte que, salvo indicación contraria, las cifras que contiene este informe de actividad están presentadas bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización de Fondo de Comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica.

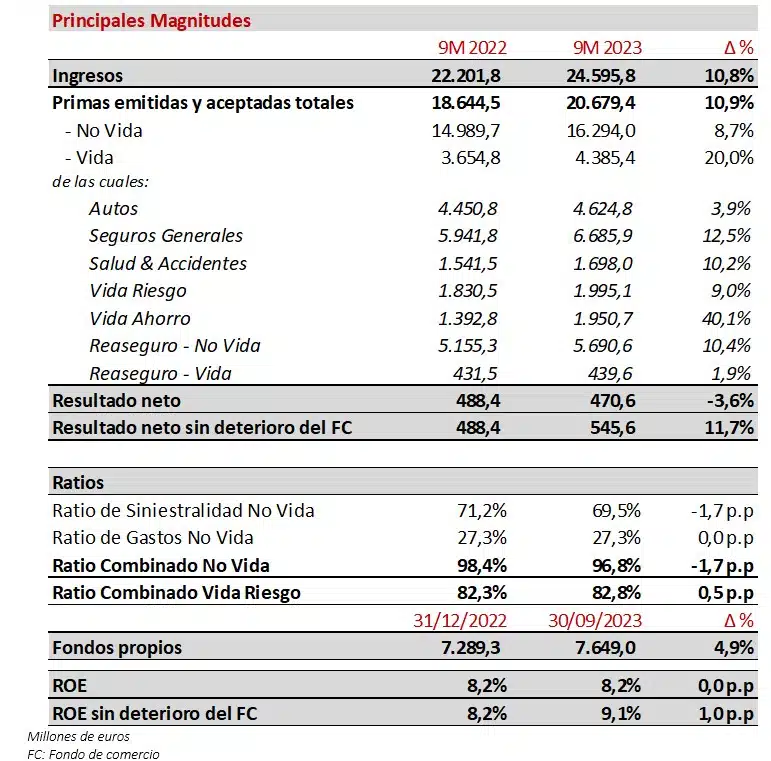

- El incremento de los ingresos del 10,8% consolida la tendencia de los últimos trimestres y refleja, tanto un aumento significativo de los volúmenes de negocio, como una mejora de los ingresos financieros.

- Las primas avanzan un 10,9%, sin impacto relevante de los tipos de cambio (a tipos constantes, las primas suben un 12%). Este crecimiento refleja una mejora generalizada del negocio, con incrementos del 8,7% en No Vida y del 20% en Vida. Contribuyen positivamente IBERIA, LATAM y el negocio del Reaseguro.

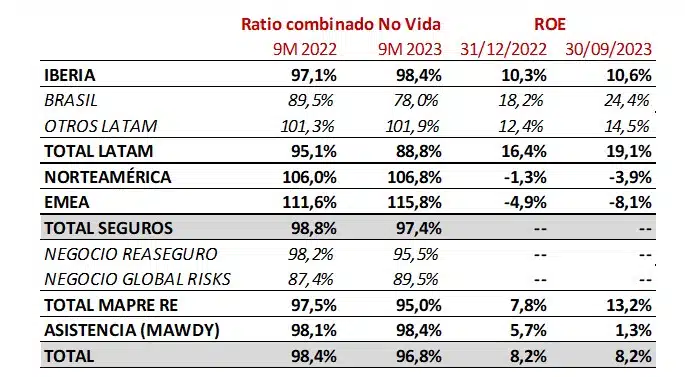

- Respecto a No Vida, las primas se incrementan más de 1.300 millones de euros en los primeros nueve meses del año, con un crecimiento del 12,5% en Seguros Generales, 10,2% en Salud y Accidentes y 3,9% en Autos. El ratio combinado se sitúa en el 96,8% (-1,7 p.p.) y se mantienen la volatilidad y dispersión de periodos anteriores marcados por el escenario económico. Seguros Generales, con un ratio combinado del 87,1% (-2,8 p.p.), ha compensado la alta siniestralidad que todavía experimenta el negocio de Automóviles. El ratio combinado de este último ha alcanzado el 105,9% (+0,3 p.p.), ya que continúan las tensiones inflacionistas, pero mejora respecto a junio de este año. Por su parte, el ratio combinado de Salud y Accidentes se sitúa en el 98% y presenta una mejora respecto el año anterior (-1,8 p.p.) y también respecto a los datos a junio, ya que los meses de verano suelen ser más benignos en términos de siniestralidad. El resultado financiero bruto de No Vida, excluyendo el deterioro del fondo de comercio, alcanza los 567 millones, con un aumento de más de 115 millones y un crecimiento del 26,4%.

- En cuanto al negocio de Vida, las primas suben más de 730 millones impulsadas por Vida Ahorro en España. El resultado de este ramo sigue beneficiándose tanto de un buen comportamiento técnico como de los fuertes ingresos financieros, especialmente en Latinoamérica. El ratio combinado de Vida Riesgo continúa situándose en un nivel excelente (82,8%). Todo ello produce una mejoría en el resultado técnico financiero de Vida del 7%.

- El terremoto en Turquía del primer trimestre ha sido el evento catastrófico más relevante del año con un impacto de 105 millones en el resultado neto, afectando principalmente a Mapfre RE (100 millones) y, en menor medida, a la aseguradora local (5 millones). En 2022 el siniestro catastrófico más relevante fue la sequía en Brasil, con un impacto neto para el Grupo de 106 millones. Este año, el entorno favorable del mercado reasegurador y una temporada de huracanes más benigna hasta la fecha, han permitido a Mapfre RE alcanzar un resultado de 190 millones, el doble que el año anterior.

- Durante el tercer trimestre se han registrado dos hechos económicos relevantes: El resultado incluye un impacto neto positivo de 46,5 millones como consecuencia del arbitraje por la ruptura de la alianza con Bankia y, por otra parte y siguiendo criterios de prudencia, el Grupo ha registrado a septiembre un impacto provisional de 75 millones por deterioro del fondo de comercio (un 11% de su valor contable) de sus operaciones de seguro en los Estados Unidos. Este deterioro se fundamenta en el contexto actual de subida de los tipos de interés y el entorno adverso del ramo de Automóviles debido a la inflación. A final de año se actualizará esta estimación en función de los tipos de interés y los planes de negocio.

- Por último, los ajustes por hiperinflación y la caída del resultado de otras actividades han impactado negativamente en el resultado.

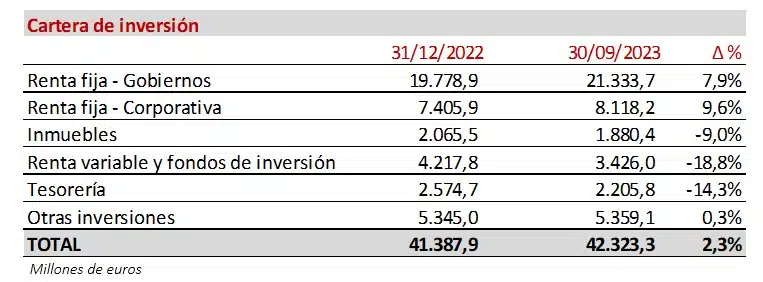

- Respecto a la cartera de inversiones que se detalla a continuación, la estructura por clases de activos no ha tenido cambios significativos en el tercer trimestre. Las plusvalías netas de deterioros han supuesto un impacto en el resultado neto de 22,3 millones a septiembre (70,8 millones en 2022).

- Los fondos propios del Grupo bajo criterios locales homogenizados alcanzaron los 7.649 millones al cierre de septiembre, 360 millones superiores a los del cierre de 2022 (+4,9%). Las diferencias de conversión, procedentes principalmente de las monedas en Latinoamérica, han supuesto una aportación positiva de 158 millones.

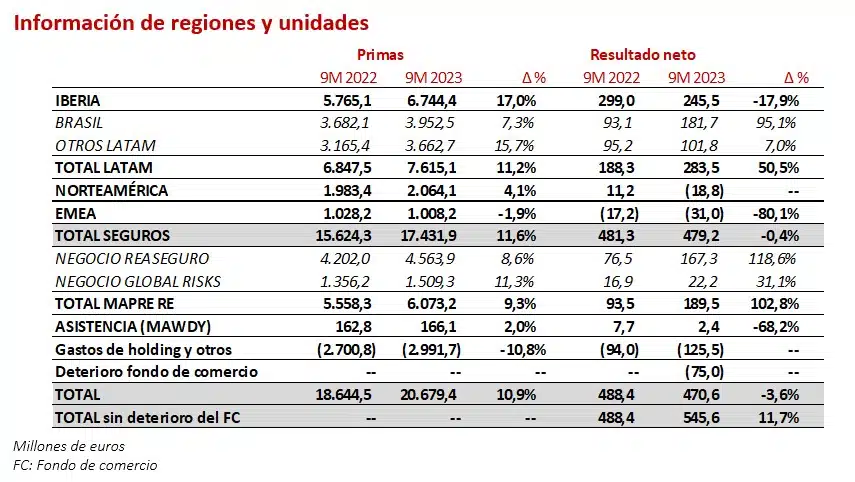

IBERIA supera el crecimiento del mercado tanto en el ramo de Vida como No Vida

- Las primas en IBERIA se sitúan en 6.744 millones (+17%), destacando España con 6.511 millones (+16,3%). Las primas de Portugal ascienden a 233 millones (+40,9%).

- El negocio de Vida multiplica su volumen por casi 1,5 veces frente al año anterior, alcanzando los 1.930 millones, de los cuales 1.671 millones corresponden a Vida Ahorro (1.025 millones en 2022).

- Las primas del negocio de No Vida crecen un 7,9% y reflejan la buena evolución del negocio de Seguros Generales (+9,8%) impulsado por los ramos empresariales, y los ramos de Salud y Accidentes (+8,3%).

- En Automóvil las primas crecen un 5,1% debido a la progresiva adaptación de tarifas al contexto inflacionario. La cartera alcanza cerca de 6,2 millones de vehículos asegurados, con una ligera reducción relacionada con medidas de selección de riesgos, por tanto el incremento de la prima media se estima alrededor del 6,2%.

- El resultado y el ratio combinado de No Vida se ven impactados por la volatilidad en el negocio de Automóviles, cuyo ratio combinado asciende a 102,9% (+2,1 p.p.). Este ramo está afectado por la recuperación de la movilidad a niveles prepandemia, el escenario de alta inflación, y la actualización del Baremo. El comportamiento de este segmento se sustentará en un estricto control de costes, mientras que la necesaria adaptación de la tarifa se realizará en función de la evolución de los costes esperados.

- Seguros Generales, impulsado por los ramos empresariales, y el negocio de Vida Riesgo, continúan contribuyendo positivamente a los resultados, con ratios combinados del 98,1% y 67,2%, respectivamente. Las fuertes tormentas en España durante el tercer trimestre han afectado al resultado técnico de los segmentos de Hogar y Comunidades.

- El resultado financiero sigue mejorando en un entorno más favorable, con una aportación bruta al resultado de No Vida de 103,3 millones (98,3 millones en 2022).

- El resultado neto alcanza los 245,5 millones, de los cuales España aporta 238,6 millones y Portugal 6,9 millones. Las plusvalías netas de deterioros han tenido un impacto en el resultado neto de 9,9 millones (49,4 millones en 2022). También incluye un impacto neto de 46,5 millones como consecuencia del arbitraje por la ruptura de la alianza con Bankia (29,4 y 17,1 millones en Vida y No Vida, respectivamente).

El negocio de LATAM consolida las fuertes tendencias de los últimos trimestres con unas primas de 7.615 millones y un resultado de 284 millones, siendo el mayor contribuidor al beneficio del Grupo.

BRASIL continúa presentando un fuerte crecimiento y su resultado casi se duplica gracias a las mejoras tanto en el resultado técnico como en el financiero

- En Brasil las primas ascendieron a 3.952 millones (+7,3%), a pesar de una ligera depreciación del real brasileño (-0,7%). Esta mejora en la emisión se debe sobre todo a la positiva evolución de los negocios de Seguros Agrarios y Vida Riesgo, que crecen en euros un 9,9% y un 8,8% respectivamente.

- El negocio de Automóviles registra un incremento del 2,5%. En este ramo continúa la rápida adaptación de las tarifas a la inflación. La cartera supera los 1,2 millones de vehículos asegurados, y se sigue reduciendo durante el año debido a medidas de selección de riesgos.

- El ratio combinado de No Vida se reduce de forma significativa hasta el 78%, debido a una mejora de 13,9 puntos porcentuales en el ramo de Automóviles respecto al año anterior tras las actualizaciones de tarifas. Igualmente, el ratio trimestral mejora 1,1 puntos porcentuales respecto al segundo trimestre, situándose en el 100,5%. Además, el negocio agrario mejora su positiva evolución tras el impacto de la sequía en 2022, con el ratio de Seguros Generales en un excelente 68,6%.

- El resultado financiero de No Vida sigue contribuyendo muy positivamente, con una aportación bruta de 66,7 millones (57,9 millones en 2022).

- Por su parte, el negocio de Vida Riesgo también registra un ratio combinado sólido, situándose en el 79,7%. El resultado financiero de Vida también aumenta apoyado en las altas tasas de interés del país.

Continúa la fuerte aportación al resultado del resto de países en LATAM

- Las primas de la región crecen un 15,7%, mientras que el resultado neto se sitúa en 101,8 millones, con contribuciones relevantes de México y Perú. La emisión en moneda local crece en todos los países, destacando los crecimientos en México (26%), Colombia (14%), República Dominicana (12%) y Perú (8%).

- El ratio combinado aumenta hasta el 101,9% a causa de un repunte en Seguros Generales que se ve parcialmente compensado por una mejora en el negocio de Automóviles.

- El negocio de Vida y los ingresos financieros continúan mejorando y contribuyendo muy positivamente al resultado.

- En México, las primas ascienden a 1.197 millones, con un crecimiento del 42,5%, impulsado por la renovación de un programa de riesgos industriales en el segundo trimestre y la favorable evolución del peso mexicano, que se ha apreciado un 12,7%. El resultado neto alcanzó los 29,7 millones, mejorando un 41,5% frente al de septiembre 2022. El ratio combinado se sitúa en 98,4% y aumenta 2 p.p. principalmente por Salud & Accidentes.

- En Perú las primas alcanzan los 566 millones, con un crecimiento del 6,6%, mientras su resultado neto se situó en 28 millones. El ratio combinado del país se situó en 101,1% a septiembre, afectado por los efectos derivados del Niño Costero que han tenido una incidencia especial en el ramo de Seguros Generales.

NORTEAMÉRICA aumenta su volumen de negocio, apoyado en la actualización de tarifas

- Las primas alcanzaron los 2.064 millones de euros en septiembre, creciendo un 4,1%. El mayor contribuidor ha sido Estados Unidos con 1.733 millones y un crecimiento del 2,6%. Puerto Rico, por su parte, ha registrado un incremento del 12,6% superando los 330 millones de primas.

- El negocio de Automóviles registra un crecimiento del 2,6%. La cartera se sitúa en 1,4 millones de vehículos asegurados con una ligera reducción en el año.

- El ratio combinado de No Vida se sitúa en el 106,8%, afectado por el entorno inflacionario.

- El ratio combinado de Automóviles se sitúa en 107,4% (+0,8 p.p.), con una disminución de 1,3 p.p frente al ratio de junio (108,7%). La frecuencia siniestral se muestra estable, y los aumentos de tarifa ya implementados en nuestro principal mercado (más de un 20% desde enero 2022) y las subidas futuras previstas deberían compensar el aumento esperado de los costes de siniestros.

- En Seguros Generales el ratio combinado alcanza el 111%, afectado por varios eventos climatológicos durante el año, así como el importante aumento del coste de las protecciones catastróficas del reaseguro. En el ramo de Hogar, además de la subida del 15% ya aplicada en mayo en nuestro principal mercado, se continúan planteando aumentos de tarifas en toda la geografía para compensar el aumento esperado de los costes. Las plusvalías netas de deterioros han tenido un impacto en el resultado neto de 3,9 millones de euros (23,6 millones en 2022).

EMEA

- Las primas se sitúan en 1.008 millones, lo que representa un decrecimiento del 1,9% y refleja la caída del negocio de Vida en Malta.

- La región registra unas pérdidas de 31 millones relacionadas fundamentalmente con el complicado entorno de automóviles, agravado por las fuertes tormentas en Italia y Alemania.

- En Turquía, el buen comportamiento de las inversiones financieras denominadas en euros, han compensado el impacto del terremoto.

Mapfre RE consolida su fuerte crecimiento y aumenta su aportación al beneficio

- Las primas de Mapfre RE, que incluye el negocio de Reaseguro y el de Riesgos Globales, se incrementaron un 9,3%, alcanzando los 6.073 millones.

- El negocio de Reaseguro crece un 8,6%, mientras que el de Riesgos Globales un 11,3%.

- El ratio combinado mejora significativamente en el trimestre hasta el 95%, apoyado en precios más adecuados en el mercado de reaseguro.

- El evento más relevante en el año ha sido el terremoto en Turquía con un coste bruto estimado de 142 millones, y un impacto en el resultado neto del grupo de 100 millones. Ha habido otros eventos relevantes, entre ellos las tormentas en Europa, que se han visto compensados por el buen desarrollo hasta la fecha de la temporada de huracanes.

- El resultado financiero también crece, con una aportación bruta al resultado de No Vida de 97 millones (52,9 millones en 2022). Las plusvalías netas de deterioros han tenido un impacto en el resultado neto de 8,4 millones (-2,4 millones en 2022).

- El beneficio neto ha alcanzado los 189,5 millones, lo que supone más del doble del periodo anterior.

ASISTENCIA (MAWDY) continúa centrándose en los mercados estratégicos para el grupo con un foco de actividad más digital

- Los ingresos ascendieron a 350 millones, lo que representa un crecimiento del 7,9% y registra un ligero beneficio.