Diante desta situação, a Associação de Genebra, formada pelos líderes mundiais das principais seguradoras e resseguradoras, divulgou um extenso relatório a respeito do papel que as empresas podem ter ao abordar esse desafio. As comunidades mais pobres estão sofrendo com mais casos e mortes em comparação com a população em geral. De acordo com o estudo, isso está relacionado ao fato de que elas têm menos acesso a um atendimento básico de saúde de qualidade.

Os países em desenvolvimento não têm uma rede de segurança que permite mitigar o impacto desse tipo de evento. As pessoas ficam expostas a perdas patrimoniais e de renda, que afeta toda a família e resulta em uma situação de pobreza. Além disso, muitos dos empregos considerados “essenciais” pagam menos e, muitas vezes, não contam com uma opção de trabalho remoto. Soma-se a isso o fato de que esses países, com orçamentos frágeis, estão levando sua margem fiscal ao limite. Por causa desse cenário se escutam cada vez mais vozes que apoiam os chamados seguros inclusivos, direcionados a grupos normalmente excluídos ou que não recebem toda a atenção do mercado segurador, como uma ferramenta para prevenir e diminuir a pobreza.

O relatório, intitulado O papel do seguro para mitigar a desigualdade social, apresenta perspectivas e produtos de seguros específicos, que podem proteger a população de classe média e atender melhor os segmentos vulneráveis da sociedade como uma forma de reduzir a desigualdade social. “Nessa conjuntura importante para o mundo, esperamos que as seguradoras, os responsáveis políticos, os reguladores e outras partes interessadas prestem atenção às recomendações formuladas no relatório”, apontam.

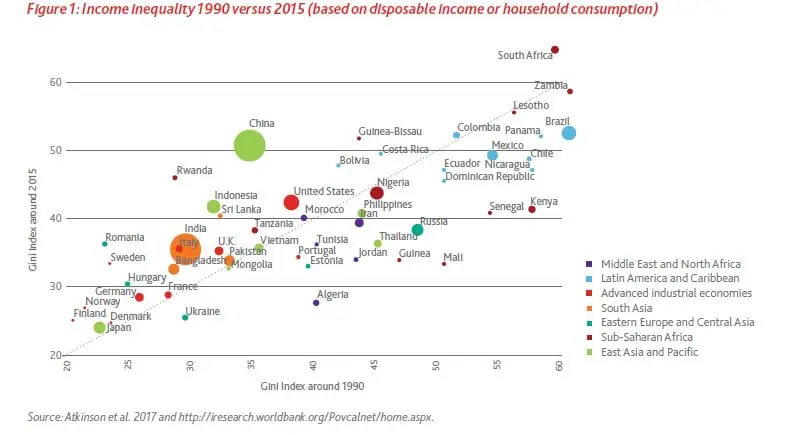

Para as seguradoras, um dos aspectos mais relevantes a respeito da desigualdade social é o impacto na estabilidade e na resistência das economias e sociedades. Em uma perspectiva macro, a desigualdade afeta a capacidade de uma economia em se desenvolver sem problemas durante sua trajetória de crescimento potencial e de reduzir ao mínimo as perdas de renda e os ativos resultantes dos choques. Estes efeitos são visíveis por meio de um crescimento econômico menos estável e dinâmico, uma vulnerabilidade maior diante das crises financeiras e o risco de transtornos sociais e violência política. Por isso, de acordo com o relatório, “é de interesse próprio do setor de seguros pensar em produtos e soluções que contribuam para mitigar as crescentes desigualdades entre renda e patrimônio”. De um ponto de vista micro, a desigualdade influencia na capacidade das pessoas, dos lares e das empresas de resistir a estes momentos de choque por conta de um acesso desigual à proteção (de seguros) ou ao desconhecimento (por exemplo, resultado de um analfabetismo financeiro).

Nesse cenário, o relatório recomenda diferentes ações que as seguradoras deveriam realizar. Por exemplo, comprometer-se de forma proativa com o setor público para examinar perspectivas complementares na criação dessa rede de segurança social. Além disso, este é o momento adequado já que os governos enfrentam problemas de endividamento e, por outro lado, existe mais conscientização dos cidadãos sobre o valor da vida, da saúde e da projeção dos rendimentos. O setor também deve inovar com a criação de produtos novos, indo além daqueles tradicionalmente apresentados aos clientes vulneráveis às crises econômicas. Em terceiro lugar, aproveitar a tecnologia para melhorar o acesso aos seguros com um custo menor. E, por último, devem promover o conhecimento financeiro e de seguros. Os estudos afirmam, porém, que para a efetividade dessas medidas é necessário que governos e reguladores criem um marco regulatório adequado para incentivar os seguros inclusivos.

Os seguros inclusivos englobam desde microsseguros para os mais pobres até novos produtos e serviços para a classe média e que não se vê atendido pelos seguros tradicionais. São especialmente direcionados àquelas pessoas que normalmente são ignoradas, não somente por um seguro comercial comum, como também por planos de seguro social que dão cobertura aos funcionários do setor formal.

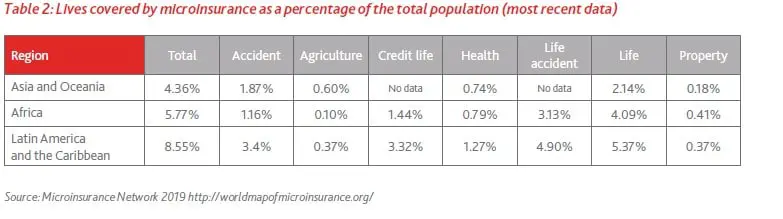

Os lares de baixa renda são particularmente vulneráveis aos riscos e às crises econômicas. Ao ajudar esses lares a gerenciar o risco, o microsseguro pode contribuir – e muito – para a capacidade de recuperação dos países em desenvolvimento. Entre os principais riscos cobertos pelo microsseguro estão: doenças, acidentes, invalidez, morte, educação das crianças, perda de bens, risco de empréstimos e risco de colheitas e gado. O risco climático agrava bastante algumas dessas exposições, por isso impulsionou o desenvolvimento de produtos de seguros específicos para o risco climático.

Nesta mesma linha, a Mapfre Economics, o serviço do Estudos de Mapfre, publicou recentemente um relatório sobre Inclusão Financeira em Seguros, com uma análise conceitual e de experiência internacional sobre como os microsseguros podem contribuir para a inclusão financeira e para aumentar as possibilidades de que um segmento amplo da sociedade possa acessar níveis melhores de bem-estar. Este documento explicava que há dois fatores influenciando o desenvolvimento dos microsseguros nos últimos anos. “O primeiro é a vontade de os poderes públicos em estimular seu crescimento, como parte de um projeto de políticas públicas desenvolvido para isso. O segundo é a tecnologia, que pode facilitar o acesso a um amplo grupo de segurados em potencial (inclusive na área rural) a um custo razoável.”

O seguro particular, apesar de não ser um produto desenvolvido para abordar a desigualdade social, pode oferecer um alívio na ocorrência de certas calamidades, que fazem os lares perderem rendimentos, ou ainda a capacidade de ganhar renda. E esses choques inesperados afetam com mais força os mais pobres. E, lamentavelmente, a pandemia da Covid-19 está servindo como exemplo.

- To read the full report by the Geneva Association, click here

- To read Mapfre Economics’ full report on financial inclusion, click here