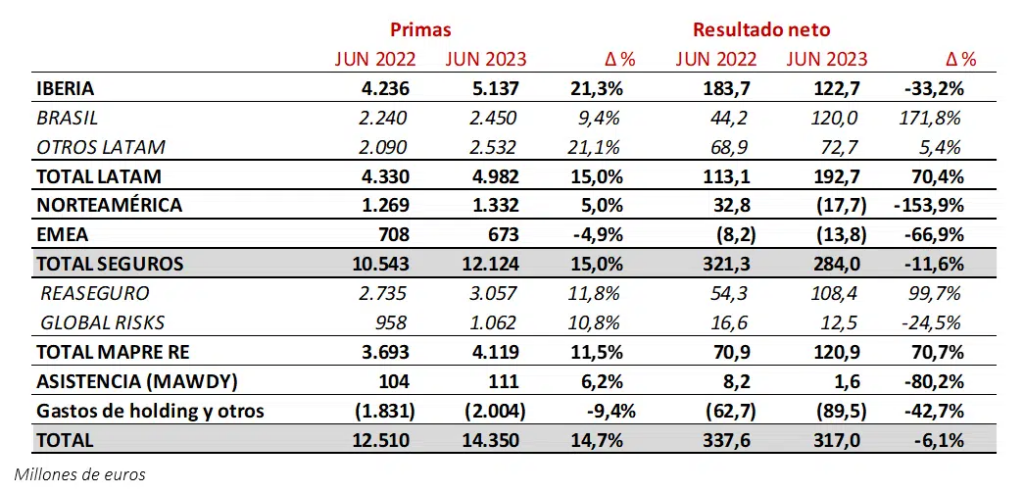

“La potencia que nos otorga la amplia diversificación nos está compensando las dificultades que sigue teniendo el ramo de automóviles debidas a la inflación. Las primas en Iberia crecen más de un 20%, mientras que el negocio de LATAM también sube con fuerza; allí las medidas frente a la inflación se adoptaron antes y empiezan a verse en la evolución del resultado. Mapfre RE, por su parte, aporta una contribución muy notable al resultado”, señala Antonio Huertas, presidente de Mapfre.

*ADVERTENCIA: Mapfre S.A. (Mapfre) advierte que, salvo indicación contraria, las cifras que contiene este informe de actividad están presentadas bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación. Para más información, ver Anexo al presente documento.

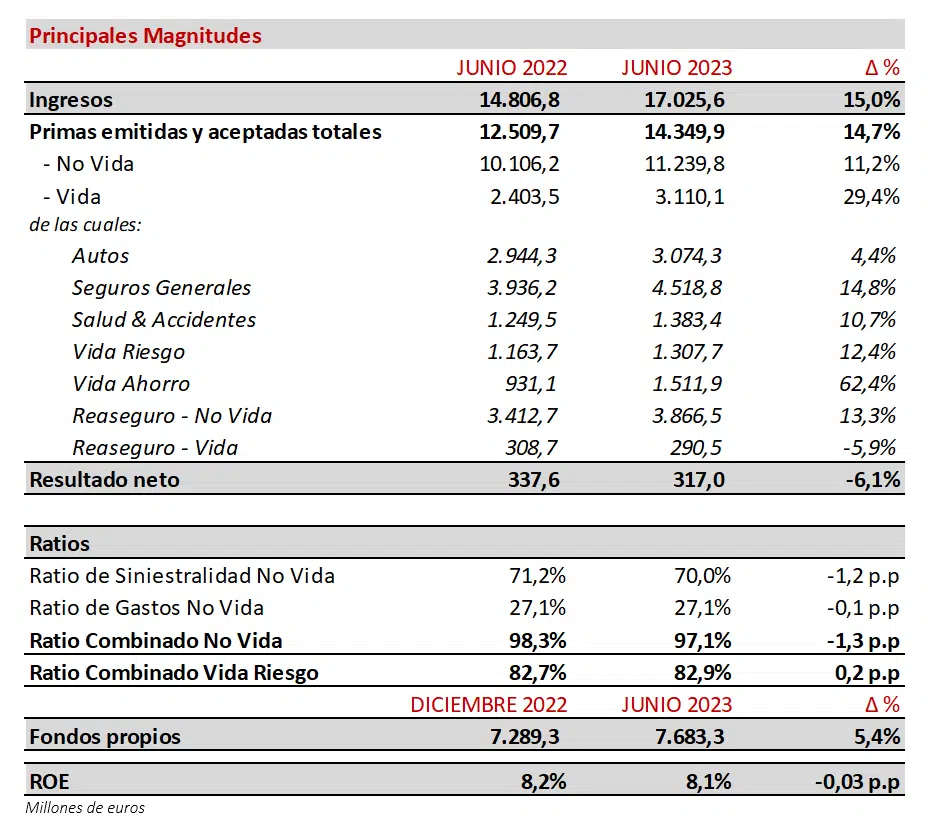

- El incremento de los ingresos del 15% consolida la tendencia de los últimos trimestres y refleja, tanto un aumento significativo de los volúmenes de negocio, como una mejora de los ingresos financieros.

- Las primas avanzan un 14,7%, sin impacto relevante de los tipos de cambio (a tipos constantes, las primas suben un 15,1%). Este crecimiento refleja una mejora generalizada del negocio, con incrementos del 11,2% en No Vida y del 29,4% en Vida, principalmente debidos al desempeño de España y Brasil. Estas primas también se han visto impulsadas por la renovación por dos años de un programa de riesgos industriales en México, registrándose 307 millones de euros que corresponden al primer año.

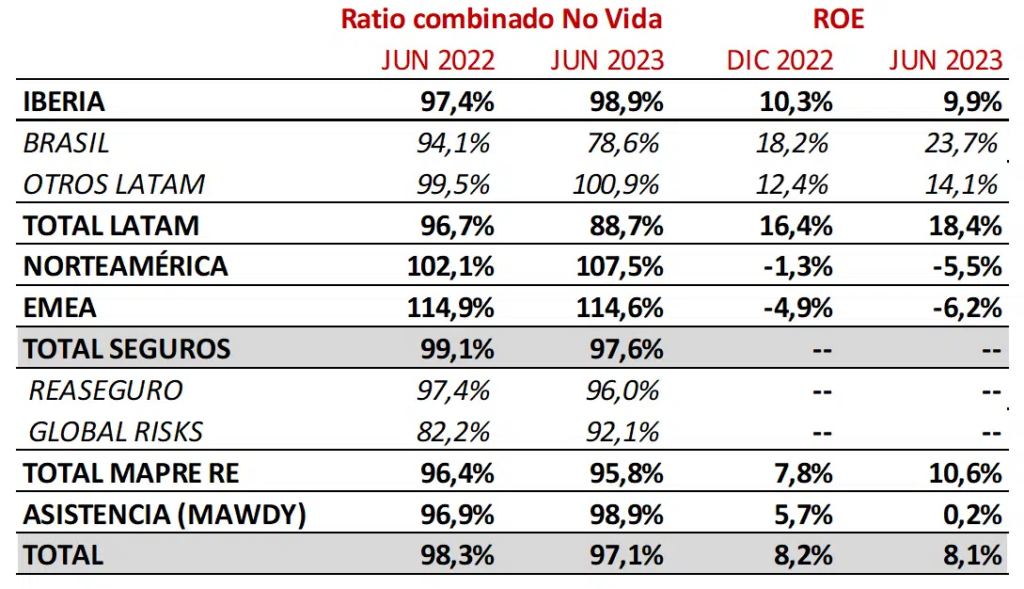

- Respecto a No Vida, las primas se incrementan más de 1.130 millones de euros en el primer semestre, con un crecimiento del 14,8% en Seguros Generales, 10,7% en Salud y Accidentes y 4,4% en Autos. El ratio combinado se sitúa en el 97,1% (-1,3 p.p.) y se mantienen la volatilidad y dispersión de periodos anteriores marcados por el escenario económico. Seguros Generales, con un ratio combinado del 85,9% (-4,1 p.p.), ha compensado la alta siniestralidad que todavía experimenta el negocio de Automóviles. El ratio combinado de este último ha alcanzado el 106,2% (+1,1 p.p.), pero mejora ligeramente respecto a marzo de este año. En algunas geografías, las subidas de tarifas y eficiencias de gestión se empiezan a traducir en descensos del ratio combinado de Automóviles. Por su parte, Salud y Accidentes presenta una mejora en el ratio combinado respecto al primer semestre del año anterior, situándose en 100,4% (-1,9 p.p.). El resultado financiero de No Vida alcanza los 359 millones, con un aumento de más de 74 millones, equivalente a un crecimiento del 26%.

- En cuanto al negocio de Vida, las primas suben más de 700 millones impulsadas por el negocio de Vida Ahorro en España. El resultado de este ramo se ha beneficiado tanto de un buen comportamiento técnico como de los fuertes ingresos financieros, especialmente en Latinoamérica. El ratio combinado de Vida Riesgo continúa situándose en un nivel excelente (82,9%). Todo ello produce una mejoría en el resultado técnico financiero de vida del 16,4%.

- El terremoto en Turquía ha sido el evento catastrófico más relevante del semestre. Mapfre RE ha procedido a actualizar sus estimaciones a partir de las comunicaciones de daños recibidas en los últimos meses. Al cierre de junio, se ha estimado un impacto de 104 millones en el resultado neto, afectando principalmente a Mapfre RE (99 millones) y, en menor medida, a la aseguradora local (5 millones), sin que se esperen comunicaciones adicionales de daños relevantes en los próximos meses. En 2022 el siniestro catastrófico más relevante para la compañía fue la sequía en Brasil, con un impacto neto para el Grupo de 88 millones. La ausencia de otros eventos catastróficos relevantes y el entorno favorable del mercado reasegurador, han permitido a Mapfre RE alcanzar un resultado de 121 millones, ya que el impacto de este siniestro ha sido compensado con el buen resultado de otros negocios y regiones.

- Tanto los ajustes por hiperinflación como la caída del resultado de Otras Actividades, han impactado negativamente en el resultado neto.

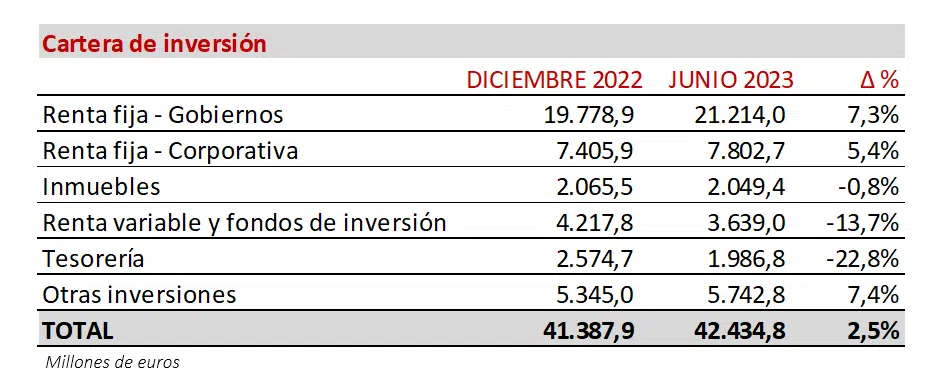

- Respecto a la cartera de inversiones, que se detalla a continuación la estructura por clases de activos no ha tenido cambios significativos en la primera mitad del año, y Mapfre ha realizado plusvalías netas por importe de 18,4 millones en el semestre, después de impuestos y minoritarios (22 millones en 2022).

- Los fondos propios del Grupo al cierre del primer semestre, bajo criterios locales homogenizados, alcanzaron los 7.683 millones euros, 394 millones superiores al cierre de 2022, equivalente a un crecimiento del 5,4%. Los motores del crecimiento han sido una recuperación en la valoración de las inversiones disponibles para la venta (295 millones) y en las diferencias positivas de conversión por aumento de valor en las monedas en Latinoamérica (82 millones).

Información de regiones y unidades

IBERIA supera el crecimiento del mercado tanto en el ramo de Vida como No Vida

- Las primas en IBERIA se sitúan en 5.137 millones (+21%), destacando España con 5.005 millones (+21%). Las primas de Portugal ascienden a 132 millones (+36%).

- El negocio de Vida multiplica su volumen por 1,7 veces frente al año anterior, alcanzando los 1.522 millones, de los cuales 1.328 millones corresponden a Vida Ahorro (677 millones en 2022).

- Las primas del negocio de No Vida crecen un 7,7% y reflejan la buena evolución del negocio de Seguros Generales (+9,3%) impulsado por los ramos empresariales, Salud y Accidentes (+8,8%) y Automóviles (+4,8%).

- En Automóvil, continúa la progresiva adaptación de tarifas al contexto inflacionario y basada en perfiles individuales de riesgo. La cartera se sitúa cerca de 6,2 millones de vehículos asegurados, con una ligera reducción durante la primera mitad del año relacionada con medidas de selección de riesgos. El incremento de la prima media se estima alrededor del 5,5%.

- El resultado y el ratio combinado de No Vida se ven impactados por el negocio de Automóviles, cuyo ratio combinado asciende a 103,5% (+3,5 p.p.). Este ramo está afectado por la recuperación de la movilidad a niveles prepandemia, el escenario de alta inflación, y la actualización del Baremo. El ratio combinado del segundo trimestre refleja una mejora de casi 6 puntos respecto al del trimestre anterior. El comportamiento de este indicador durante el resto del año se sustentará en un estricto control de costes, mientras que la necesaria adaptación de la tarifa se realizará en función de la evolución de los costes esperados.

- Seguros Generales impulsado por los ramos empresariales y el negocio de Vida Riesgo continúan contribuyendo positivamente a los resultados, con ratios combinados del 95,7% y 69,1%, respectivamente.

- El resultado financiero sigue mejorando en un entorno más favorable, con una aportación bruta al resultado de No Vida de 69,1 millones (65,7 millones en 2022).

- El resultado neto alcanza los 122,7 millones, de los cuales el negocio de España aporta 116,9 millones y Portugal 5,8 millones. De ellos, 6,9 millones corresponden a plusvalías netas realizadas (9 millones en 2022), después de impuestos y minoritarios.

El negocio de LATAM consolida las fuertes tendencias de los últimos trimestres con unas primas de 4.982 millones y un resultado de 193 millones, siendo el mayor contribuidor al beneficio del Grupo.

BRASIL presenta un fuerte crecimiento y su resultado se multiplica por casi tres veces gracias a las mejoras tanto en el resultado técnico como en el financiero

- En Brasil las primas ascendieron a 2.450 millones (+9,4%), a pesar de una ligera depreciación del real brasileño (-0,4%). Esta mejora en la emisión se debe sobre todo a la positiva evolución de los negocios de Seguros Agrarios y Vida Riesgo, que crecen en euros un 10% y un 13,9% respectivamente.

- El negocio de Automóviles registra un incremento del 1,5%. En este ramo continúa la rápida adaptación de las tarifas a la inflación. La cartera supera los 1,2 millones de vehículos asegurados, y se sigue reduciendo durante el año debido a medidas de selección de riesgos.

- El ratio combinado de la región se reduce de forma significativa hasta el 78,6%, debido en parte a una mejora de 16 puntos porcentuales en el ramo de Automóviles respecto al año anterior tras las actualizaciones de tarifas, y 2,5 puntos porcentuales respecto al primer trimestre de este año, situándose el ratio en el 104,1%. Además, el negocio agrario mejora su positiva evolución en un año sin eventos climatológicos, tras las pérdidas sufridas en 2022 por la sequía, con el ratio de Seguros Generales en un excelente 68,9%.

- El resultado financiero de No Vida sigue contribuyendo muy positivamente, con una aportación bruta de 44,4 millones (37,5 millones en 2022).

- Por su parte, el negocio de Vida Riesgo también registra un ratio combinado sólido, situándose en el 80,3%. El resultado financiero también mejora apoyado en las altas tasas de interés del país.

Mejora la aportación al resultado del resto de países en LATAM

- Las primas de la región crecen un 21,1%, mientras que el resultado neto se sitúa en 73 millones, con contribuciones relevantes de México y Perú. La emisión en moneda local crece en todos los países, destacando los crecimientos en México (32%), Colombia (20%), Panamá y República Dominicana (13%) y Perú (8%).

- El ratio combinado aumenta hasta el 100,9% a causa de un repunte en Seguros Generales que se ve parcialmente compensado por una mejora en el negocio de Automóviles.

- El negocio de Vida y los ingresos financieros continúan mejorando y contribuyendo muy positivamente al resultado.

- En México, las primas ascienden a 904 millones, con un crecimiento del 48,7%, impulsado por la renovación del ya mencionado programa de riesgos industriales y la favorable evolución del peso mexicano, que se ha apreciado un 13%. El resultado neto alcanzó los 21 millones, mejorando un 77% frente al de junio 2022. El ratio combinado se sitúa en 96,9% (+2,5 p.p) debido principalmente al ramo de Salud & Accidentes.

- En Perú las primas alcanzan los 356 millones, con un crecimiento del 10,3%, mientras su resultado neto se situó en 17,7 millones. El ratio combinado del país subió hasta 102,2% en el semestre, debido tanto a las consecuencias climatológicas del Niño Costero, como a los disturbios sociales por la inestabilidad política que han tenido una incidencia especial en el ramo de Seguros Generales.

NORTEAMÉRICA aumenta su volumen de negocio, apoyado en la actualización de tarifas

Las primas alcanzaron los 1.332 millones de euros en junio, creciendo un 5%. El mayor contribuidor ha sido Estados Unidos con 1.115 millones y un crecimiento del 4,7%. Puerto Rico, por su parte, ha registrado un incremento del 6,3% alcanzando los 217 millones de primas.

- El negocio de Automóviles registra un crecimiento del 4,7%. La cartera se sitúa en 1,4 millones de vehículos asegurados con una ligera reducción en 2023.

- El ratio combinado de No Vida se sitúa en el 107,5%, afectado por el entorno inflacionario.

- El ratio combinado de Automóviles se sitúa en 108,7% (+4,5 p.p.), con un incremento de 3,7 p.p frente al trimestre anterior (105%). La frecuencia siniestral se muestra estable, y los aumentos de tarifa ya implantados deberían compensar el actual aumento de los costes de siniestros.

- En Seguros Generales el ratio combinado alcanza el 108,8%, afectado durante el primer semestre por eventos climatológicos (“Arctic Freeze”), con un coste neto de 18 millones.

- En mayo de 2023 se han implementado subidas de tarifas en el ramo de automóviles (6,5%) y en el ramo de hogar (15%).

- Las plusvalías netas realizadas ascienden a 4,2 millones de euros, después de impuestos (14,4 millones en 2022).

EMEA

- Las primas se sitúan en 673 millones, lo que representa un decrecimiento del 4,9% y refleja la desaceleración del negocio de Vida en Malta. La región registra unas pérdidas de 13,8 millones relacionadas fundamentalmente con el complicado entorno de automóviles en Italia y con el terremoto en Turquía, con un impacto de 5 millones.

Mapfre RE consolida su fuerte crecimiento y aumenta su aportación al beneficio

- Las primas de Mapfre RE, que incluye el negocio de reaseguro y el de riesgos globales, se incrementaron un 11,5%, alcanzando los 4.119 millones de euros, respaldado por el crecimiento en contratos no-proporcionales. En términos comparables ajustados por riesgo, las tarifas del negocio catastrófico están creciendo por encima del 20%.

- El negocio de reaseguro crece un 11,8%, mientras que el de riesgos globales un 10,8%.

- El ratio combinado mejora significativamente en el trimestre hasta el 95,8%.

- El único evento relevante en el año ha sido el terremoto en Turquía con un coste bruto estimado de 140 millones, y un impacto en el resultado neto del grupo de 99 millones.

- El resultado financiero también crece, con una aportación bruta al resultado de No Vida de 61,2 millones (34,1 millones en 2022). Durante el año se han realizado plusvalías netas de 7,3 millones (-1,1 millones en 2022), después de impuestos y minoritarios.

- El beneficio neto ha alcanzado los 121 millones, lo que supone una mejora del 70,7%.

ASISTENCIA (MAWDY) continúa centrándose en los mercados estratégicos para el grupo con un foco de actividad más digital

- Los ingresos ascendieron a 231 millones, lo que representa un crecimiento del 9,3% y registra un ligero beneficio.

Nombramientos

- El Consejo de Administración de Mapfre ha aprobado el nombramiento del vocal Francesco Paolo Vanni d’Archirafi como presidente del Comité de Auditoría y Cumplimiento de Mapfre en sustitución de Ana Isabel Fernández, quien cesa como presidenta de este Comité, pero continuará como vocal, al alcanzarse el 18 de agosto sus cuatro años de mandato al frente del mismo.

Arbitraje por la terminación de la alianza de bancaseguros con Bankia

- A finales de 2021 CAIXABANK (como sucesora de BANKIA) y Mapfre sometieron a arbitraje la discrepancia, en relación con la terminación de la alianza de Bancaseguros que BANKIA y Mapfre mantenían hasta ese momento, sobre el derecho de Mapfre a percibir el 120 o el 110 por ciento del valor de mercado de los negocios de vida y no vida de dicha alianza. Dicha controversia ha quedado resuelta el día de ayer con la notificación del laudo que la Corte de Arbitraje de Madrid ha dictado a favor de Mapfre, reconociendo su derecho a percibir el 120 por 100. Sobre la base del valor de mercado que fue determinado por experto independiente, y sin perjuicio del procedimiento judicial iniciado por Mapfre cuestionando el mismo, el laudo conllevaría el derecho de Mapfre a percibir de CAIXABANK 53 millones de euros adicionales.

ANEXO

Aplicación de las nuevas Normas Internacionales de Información Financiera

(NIIF) 9 y 17

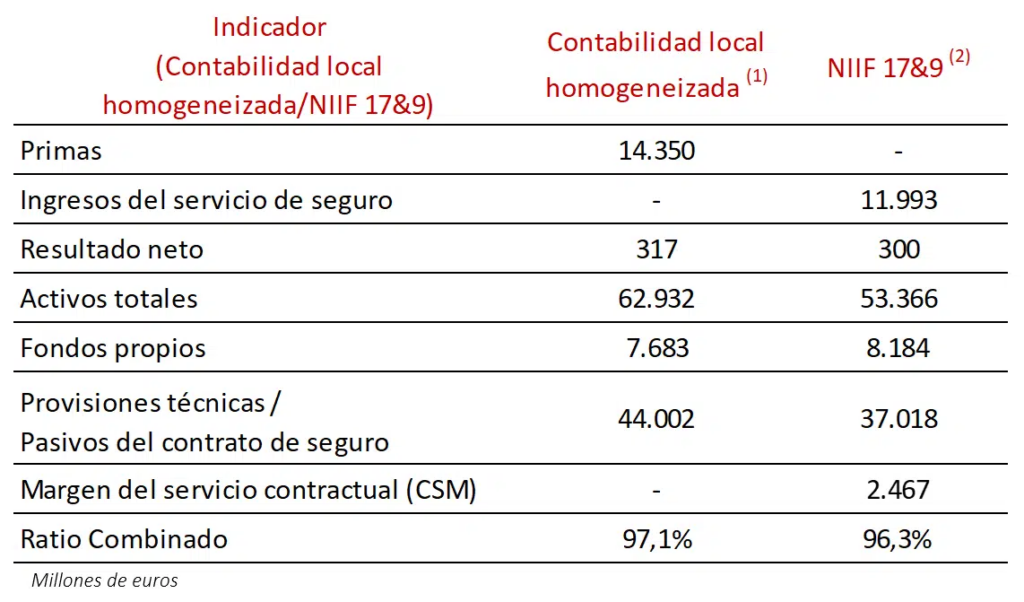

En el ejercicio 2023 el Grupo ha aplicado por primera vez las normas NIIF 17 sobre Contratos de Seguros y NIIF 9 sobre Instrumentos Financieros en los estados financieros intermedios consolidados de Mapfre S.A. que han sido remitidos a la CNMV a fecha de hoy.

Bajo los nuevos criterios contables las principales magnitudes del primer semestre quedarían de la siguiente manera:

- Bases de presentación – criterios contables locales homogenizados: Las cifras y datos de 2023 contenidos en este documento bajo criterios contables locales homogenizados se han obtenido a partir de los estados financieros preparados por las entidades de Grupo Mapfre, según los principios contables vigentes en cada país. A efectos de lograr homogeneidad en los resultados y ratios entre unidades y regiones, se han aplicado ciertos ajustes en las cifras de 2023, siendo los más relevantes los siguientes: la eliminación de la amortización de Fondo de Comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica.

- Los datos comparativos reflejan las cifras presentadas por el Grupo bajo los nuevos principios contables internacionales. Para mayor detalle, ver la información sobre NIIF 9 y 17 en las cuentas anuales consolidadas de 2022 y Estados Financieros Intermedios a junio de 2023 de Grupo Mapfre disponibles en la CNMV y en la web de Mapfre.