Javier Miralles, gestor de fundos de investimento da Mapfre AM, explica que o risco climático está dividido em dois grupos. Por um lado, existem os riscos físicos, que são os mais evidentes quando se fala em mudança climática, como secas, enchentes, elevação do nível do mar em áreas costeiras ou grandes movimentos migratórios, entre outros. Por outro lado, estão os denominados riscos de transição. Esses são um pouco mais sutis e menos evidentes, mas não por isso menos importantes. Estão relacionados com a capacidade das empresas para se adaptarem à mudança. A adaptação ao desafio climático envolve uma série de mudanças tecnológicas, mudanças nas tendências de consumo e até mesmo mudanças regulamentares e legais que as empresas devem enfrentar. A capacidade dessas empresas para se adaptarem, para serem mais eficientes, para desenvolverem a tecnologia necessária fará a diferença na hora de analisar os riscos e, portanto, na hora de selecionar os investimentos que realizamos.

Nem todas as empresas estão expostas ao risco de transição da mesma forma. Um fator importante será determinado pelo setor em que atuam. É claro que os setores mais intensivos em emissões serão os mais vulneráveis. Aqueles com maiores emissões de gases do efeito estufa seriam o transporte, a indústria, as “utilities”, a mineração e o setor energético, e, portanto, a regulamentação destinada a facilitar a transição influirá de maneira mais direta neles. Dentro de cada setor, as empresas podem estar em melhor ou pior posição para essa transição.

“A incerteza ocasionada por mudanças nas preferências dos investidores, disrupções tecnológicas e a implantação de políticas climáticas, especialmente de forma abrupta, pode causar uma queda prolongada no tempo do preço dos ativos financeiros”, defende a Comissão Nacional do Mercado de Valores (CNMV) em seu último boletim trimestral.

Além disso, o órgão explica que essas mudanças podem elevar os custos de financiamento, reduzir o valor dos ativos fixos e dos ativos intensos em carbono (ativos marrons), e deteriorar a qualidade de crédito dos emissores, “gerando perdas nos instrumentos financeiros emitidos pelas empresas vulneráveis à transição”. As maiores quedas ocorreriam no investimento em ações, com uma média de 12,71%, seguidas pelos títulos corporativos, com 5,61%, e pela dívida soberana, com 4,77%.

A queda média dos fundos de investimento espanhóis é, segundo os cálculos da CNMV, de 5,69%, o que representaria uma perda total de 17.500 milhões de euros tendo em conta apenas os efeitos diretos e da primeira rodada da transição climática. No entanto, a CNMV observa que a distribuição das perdas mostra uma assimetria elevada e 1% dos fundos com pior desempenho experimenta uma perda média de 21,34%.

Os fundos sustentáveis espanhóis, apesar de terem uma maior proporção de renda variável, possuem uma menor perda potencial, de 5,7% em relação aos 5,92% que teriam se as carteiras fossem comparáveis em classes de ativos.

A proteção contra o risco de transição é fundamental para as empresas de investimento, que devem proteger suas carteiras contra todos os tipos de risco climático. No caso da Mapfre AM, Miralles explica que este é considerado da mesma forma que os demais e que segue o mesmo processo: é identificado, parametrizado e, posteriormente, trabalha-se para a resolução deste risco. Ainda, acrescenta que os resultados do relatório publicado pela CNMV são muito reveladores, porque “segundo as conclusões deste relatório, os fundos espanhóis com um viés sustentável são a melhor ferramenta para lidar com o risco de transição dentro do mundo do investimento”.

Além disso, lembra que na União Europeia (UE) é onde a pressão regulatória é mais intensa, muito à frente de outras geografias como os Estados Unidos ou a China. “A UE é a área mais avançada, com objetivos de redução de emissões, legislação na gestão de carteiras sobre este assunto… Na Europa, você não pode ficar fora disso”, aponta.

A importância de medir a pegada de carbono

A medição da pegada de carbono e do impacto ambiental, social e de governança em geral se torna necessária em um cenário em que o risco de transição continua aumentando. Por isso, nos últimos anos, diferentes fórmulas têm sido criadas para medir as emissões da pegada de carbono e impulsionar sua comunicação.

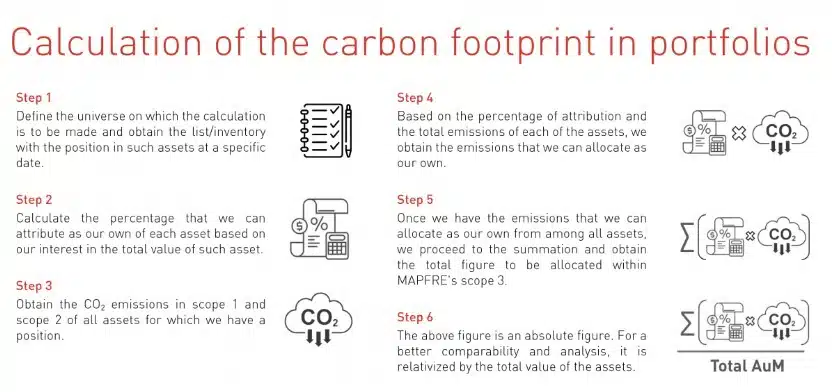

Esse cálculo “serve para parametrizar, acompanhar os riscos associados à mudança climática e elaborar uma estratégia de redução de emissões por parte das empresas”, explica Miralles.

A Mapfre AM possui uma metodologia própria para o cálculo da pegada de carbono na carteira de investimento, que visa complementar os cálculos já estabelecidos a nível regulamentar e estabelece diferentes tipos de medição da pegada de carbono sobre os investimentos de acordo com as informações que pretendem ser reportadas e sua finalidade. De fato, de maneira resumida, podem estabelecer-se cálculos em termos absolutos, relativos e de intensidade ponderados.

“Esta metodologia nos ajuda a nos proteger tanto dos riscos físicos quanto dos de transição”, destaca Miralles.

Este projeto faz parte do plano de sustentabilidade da empresa 2022-2024, que conta com mais de 20 objetivos ambiciosos e mensuráveis e que se soma à #AParteQueNosToca.