O crescimento econômico é diretamente afetado por esses aumentos, apesar de esse ser exatamente o efeito desejado pelos bancos centrais: as recessões historicamente têm impulsionado os preços para baixo. No entanto, os dados macroeconômicos estão se mantendo melhor do que o esperado, apesar da recessão prevista pelos analistas para este ano.

Os mercados reagiram com quedas em todos os aspectos. Embora a renda fixa tenha melhorado significativamente sua rentabilidade, registrou fortes quedas no ano passado porque, ao aumentar a taxa de juros, as novas emissões pagam mais juros, ao mesmo tempo que cai o preço dos títulos em carteira.

A renda variável, por outro lado, também enfrentou fortes quedas em 2022, especialmente no caso dos valores de crescimento ou “growth”, que se beneficiam de cenários com taxas de juros muito baixas. Isso fez com que os investidores estejam aguardando uma redução das taxas que impulsione essas empresas. Isto inclui a preferência dos investidores pela renda fixa, com a qual assumem um risco menor e obtêm bons retornos.

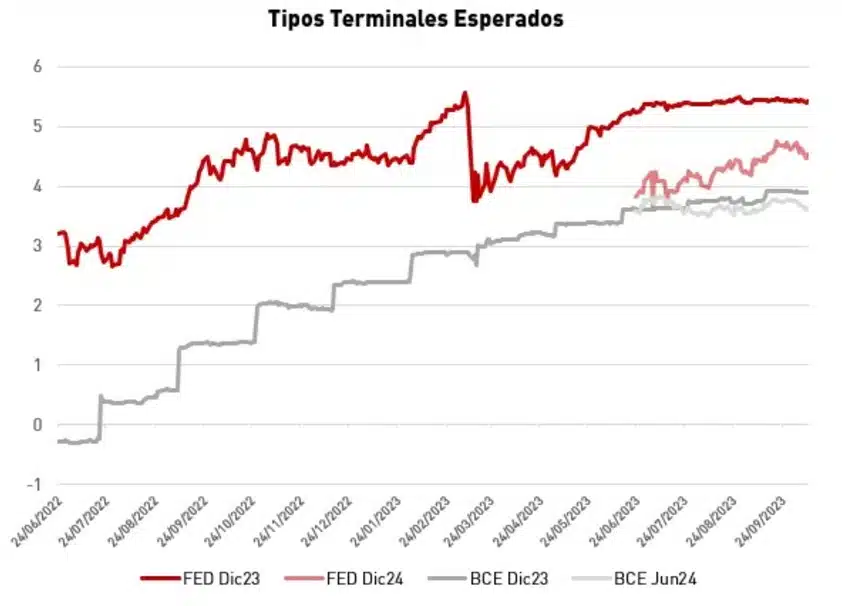

Assim, e com as taxas de juros na Europa em 4% -4,5%, e nos Estados Unidos em 5% -5,25%, as expectativas de redução de taxas no curto prazo começam a desaparecer. O famoso mantra “higher for longer” (taxas altas durante mais tempo) começou a se firmar fortemente no último mês, especialmente após as declarações do presidente da Reserva Federal dos EUA (Fed), Jerome Powell, durante a última reunião de política monetária do organismo, e a decisão do Banco Central Europeu (BCE) de elevar pela décima vez consecutiva as taxas de juros oficiais em 25 pontos base até situá-las no nível mais elevado da história da Zona Euro.

Além disso, as taxas de referência descontadas pelo mercado para dezembro do próximo ano subiram com força durante o último mês, enquanto as esperadas para dezembro de 2023 continuaram estáveis.

Isso significa que os mercados passaram a descontar menos cortes. O impacto nos mercados se fez sentir rapidamente, com o maior dano concentrado na evolução do preço dos títulos. As expectativas de inflação descontadas pelo mercado de futuros (taxas a cinco anos dentro de cinco anos) também foram ajustadas para cima, mas estão em níveis que correspondem à sua média histórica, conforme explica o último relatório mensal da Mapfre Gestión Patrimonial.

Esses movimentos estão levando as taxas de juros reais (taxas nominais menos a inflação) até níveis positivos pela primeira vez na Europa em muito tempo e até níveis de 2,5% nos Estados Unidos, ambos os níveis considerados já suficientemente elevados para prejudicar o crescimento. Ainda assim, a MGP considera que não existem condições para esperar um corte de taxas em breve, exceto que ocorra algum acidente financeiro.

De fato, a empresa de assessoria não acredita que veremos novamente no curto prazo as taxas nos níveis anteriores ao aumento da inflação. “A situação mudou e é difícil para nós imaginar que as taxas retornem a níveis próximos de 0%”, explica Daniel Sancho, chefe de investimentos da MGP.

Como afeta sua carteira?

O aperto monetário devolveu o atrativo à renda fixa, que oferece rentabilidades muito interessantes para os investidores sem a necessidade de assumir muito risco, embora o risco de que os bancos centrais continuem aumentando as taxas torna as durações mais longas não recomendáveis para investidores particulares.

Enrique Palmer, diretor de desenvolvimento de negócio da Mapfre Gestión Patrimonial, explica que o ideal é apostar por durações não superiores a quatro anos, antecipando que as taxas alcancem o teto no primeiro trimestre de 2024 e se mantenham assim por algum tempo.

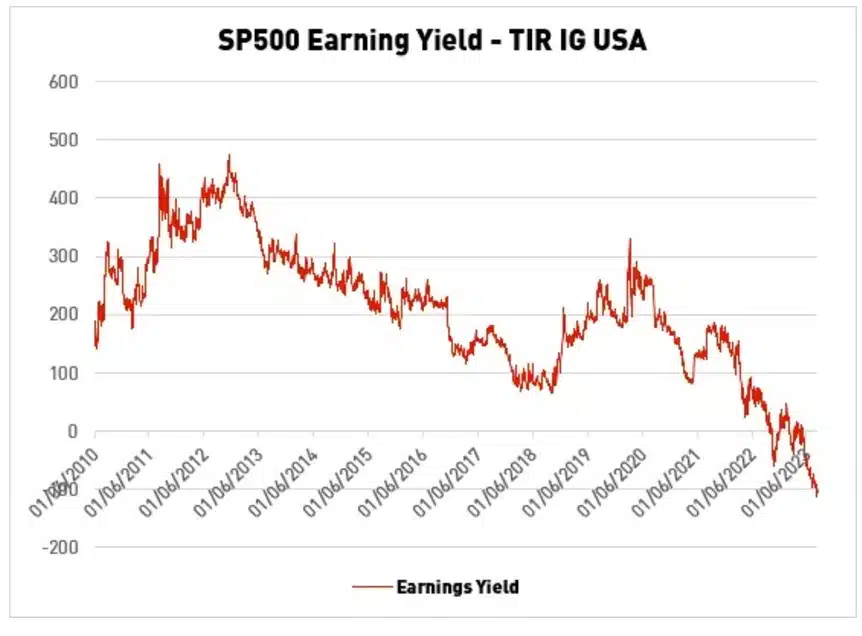

Por sua parte, a renda variável não é tão atraente, dado que os investidores devem assumir maior risco do que na renda fixa e este não está bem pago. De fato, comprar títulos ao invés de ações pode ser mais vantajoso para o investidor.

“Se observarmos o prêmio de risco da renda variável em relação ao crédito observaremos que, atualmente, estaria em negativo. Ou seja, em termos de avaliações compensaria mais comprar um título de uma empresa do que sua ação. Não apenas não estariam remunerando você pelo risco, mas você também estaria pagando por isso”, aponta Javier de Berenguer, gestor de investimentos e seletor de fundos da Mapfre Gestión Patrimonial.

De um ponto de vista de avaliação absoluta, explica que as principais empresas do MSCI World reverteram ou mesmo estão acima dos níveis anteriores à correção do ano 2022. “Isso não faz muito sentido, porque as expectativas de crescimento não suportam essa recuperação, e as taxas estão mais altas do que estavam há um ano, portanto, as avaliações deveriam estar até em níveis inferiores aos do fechamento do ano passado”, comenta.

A MGP considera que as avaliações tanto absolutas quanto relativas são “suficientemente exigentes” para ter uma abordagem prudente ao ativo. De Berenguer acrescenta que, quando a renda fixa se estabilizar, “é esperado ver entradas de fluxos provenientes da renda variável”, o que poderia ser outro foco de pressão para as ações.