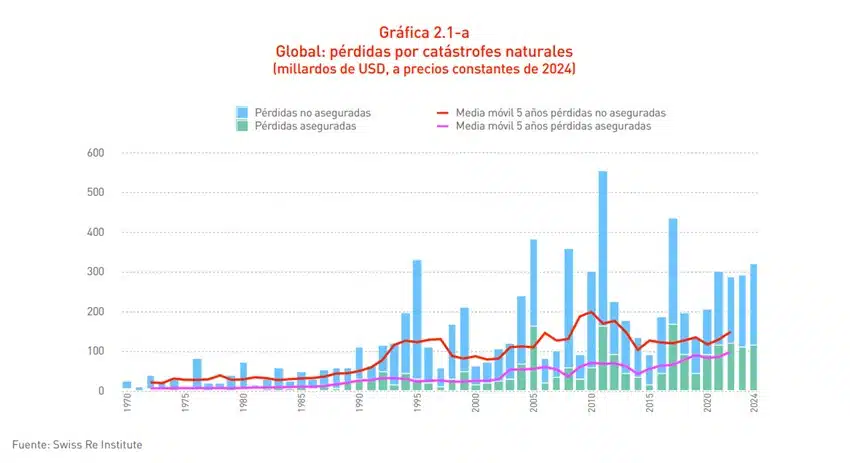

No obstante, sigue habiendo una parte importante del mundo que no está cubierta frente a los efectos del cambio climático, tal y como destaca Mapfre Economics en el informe ‘Cambio climático, riesgos extraordinarios y políticas públicas’, presentado en el marco de la COP30. De hecho, las catástrofes naturales mundiales provocaron pérdidas económicas en 2024 que alcanzaron, al menos, los 368.000 millones de dólares (397.000 y 365.000 millones de dólares en 2023 y 2022, respectivamente).

En el sector asegurador, esa parte no cubierta se refleja en la brecha de aseguramiento por catástrofes naturales (“CatNat gap”), que puede definirse como la diferencia entre las pérdidas económicas totales causadas por catástrofes naturales y las pérdidas que están cubiertas por contratos de seguros.

Si se analiza la información por regiones, tomando la media de la última década disponible (2015-2024), Asia es la zona del mundo que mayor brecha de protección aseguradora presenta, con una cobertura de tan solo el 17,2% de las pérdidas totales por riesgos relacionados con las catástrofes naturales, lo que supone una brecha del 82,8%. Le sigue América Latina, que presenta una brecha media del 81%. Por el contrario, América del Norte es la región que presenta una menor brecha de protección, con una media del 43,2% de pérdidas no cubiertas por los contratos de seguros.

“La falta de protección de Asia frente a catástrofes naturales deriva principalmente del rápido crecimiento y la densidad de población de las ciudades, junto con la acumulación de activos que corren riesgo ante fenómenos meteorológicos, como las inundaciones, que tienden a estar relativamente menos aseguradas que los vientos”, destaca Mapfre Economics en el informe.

Entre todos los efectos adversos del cambio climático, el Servicio de Estudios de Mapfre destaca las inundaciones. Estas son la amenaza natural que impacta a la mayor cantidad de personas a nivel global: se estima que aproximadamente el 29% de la población mundial reside en áreas expuestas a este riesgo, y son las responsables de más de un tercio de las muertes vinculadas a desastres naturales desde 2011. Asimismo, se calcula que las inundaciones generaron entre 2013 y 2022 unos daños de en torno a 496.000 millones de dólares, con un déficit de cobertura aseguradora del 80,6%.

Ante este aumento de grandes catástrofes, el sector asegurador ha tenido que adaptar su modelo de negocio, con estrategias que incluyen la evaluación avanzada de riesgos mediante tecnologías como el análisis de big data y la inteligencia artificia, así como el lanzamiento de nuevos productos, como los seguros paramétricos.

El reaseguro, fundamental en la gestión de los riesgos climáticos

El reaseguro juega un papel fundamental en la gestión de los riesgos climáticos, especialmente en un contexto donde los fenómenos extremos son cada vez más frecuentes e impredecibles. Este instrumento permite que las aseguradoras transfieran parte de sus riesgos a otras entidades especializadas, garantizando la estabilidad financiera del sector y la continuidad de la cobertura para los asegurados.

El volumen de actividad del mercado global de reaseguro ha crecido significativamente en los últimos años, alcanzando los 900.000 millones de dólares en primas brutas a finales de 2023 y más de 630.000 millones de dólares en primas netas.

En los últimos años y ante el aumento de desastres naturales, las reaseguradoras han liberado balance a través de la titularización de bonos catástrofe. Surgidos en la década de 1990, estos bonos son instrumentos financieros utilizados que permiten transferir riesgo desde la industria aseguradora a otros inversores y suponen una alternativa de protección de reaseguro adicional y complementaria para las compañías de seguros.

¿Qué medidas podemos tomar para mitigar los efectos del cambio climático?

Cerrar la brecha de protección aseguradora para los riesgos catastróficos es un desafío de política pública que debe abordarse desde una perspectiva múltiple y requiere de una acción coordinada de entidades aseguradoras y otras partes interesadas con todos los niveles de gobierno: tanto locales, como a nivel nacional e internacional. Así, el informe de Mapfre Economics recomienda implementar:

- Asociaciones público-privadas de seguros para desastres climáticos: desarrollar marcos de colaboración entre las administraciones públicas y el sector asegurador para gestionar y compartir riesgos de desastres.

- Incentivos para la prevención y reducción de riesgos por fenómenos climáticos adversos: uso de los seguros como herramienta para incentivar la reducción de riesgos, e integración de los seguros en esfuerzos más amplios de adaptación climática y gestión del riesgo de desastres, sistemas de alertas tempranas y su transferencia al mercado de capitales.

- Medidas relativas a la obtención y gestión de datos de siniestralidad catastrófica: mejora de los datos de riesgo, los modelos y las estrategias de precios.

- Medidas orientadas a ampliar la cobertura a través de soluciones paramétricas: ampliar la cobertura a través de combinaciones de soluciones aseguradoras paramétricas (basadas en índices), junto con los seguros convencionales.