- El beneficio del negocio asegurador crece más de un 7%.

- España, con un resultado de 328 millones de euros, sigue siendo el país que más aporta al beneficio del Grupo.

- Buen resultado del negocio asegurador en los principales mercados del Grupo: Estados Unidos (+50%), México (+31%) y Brasil (+15%).

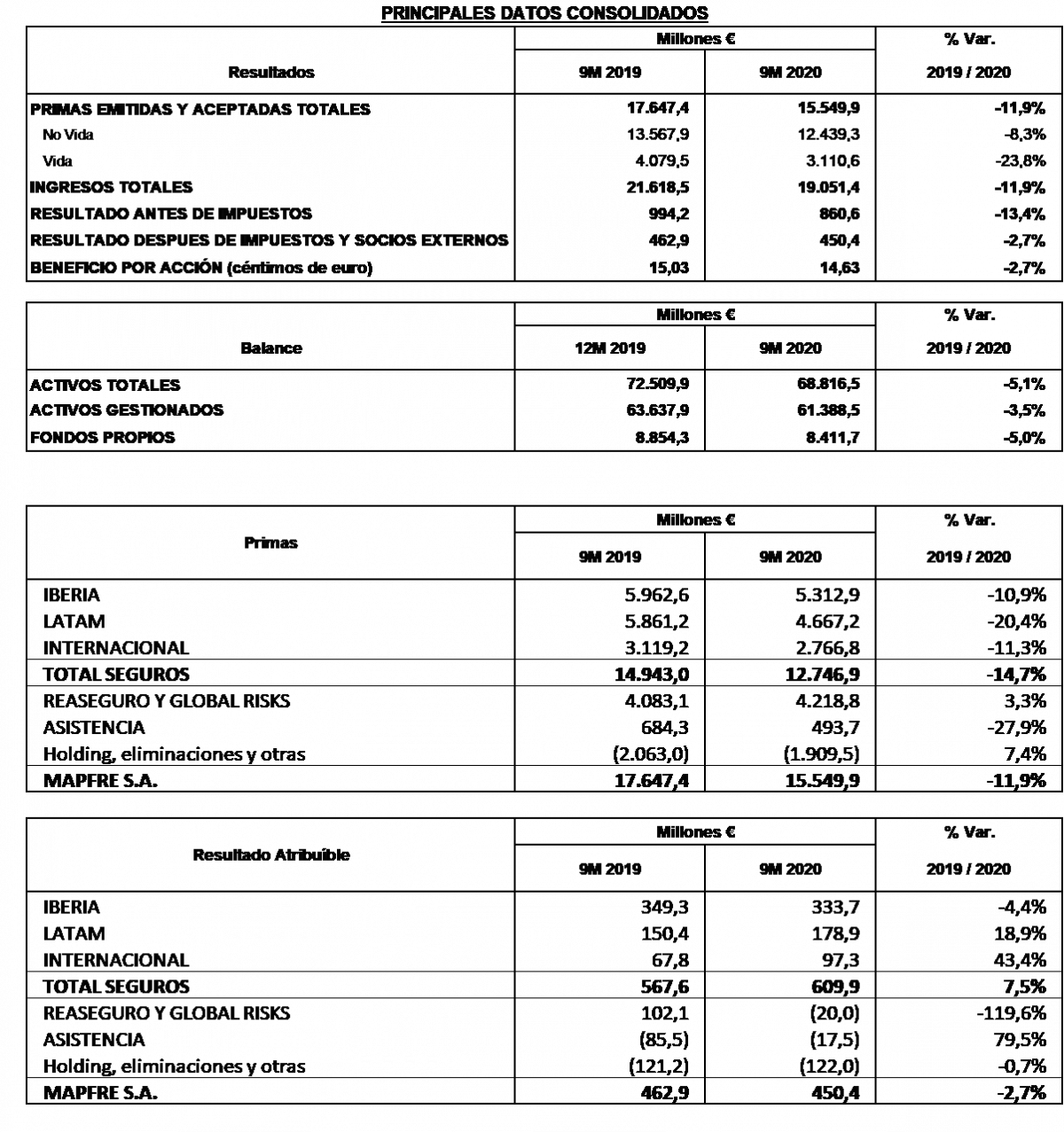

- Los ingresos del Grupo superan los 19.050 millones de euros (-11,9%) y las primas ascienden a 15.550 millones (-11,9%), consecuencia de la crisis económica mundial derivada de la Covid-19.

- El ratio combinado mejora más de un punto porcentual y se sitúa en el 95,2%.

- El ratio de Solvencia II se sitúa en junio en el 184%.

- Mapfre pagará en efectivo un dividendo a cuenta de 5 céntimos por acción, lo que supone abonar en el año 2020 un total de 416 millones de euros.

La evolución de las magnitudes económicas más relevantes hay que enmarcarlas en el contexto de la crisis Covid-19, que ha supuesto una ralentización de la actividad económica y el confinamiento temporal de la población en la mayor parte de los países en los que Mapfre opera; y todo ello en un entorno macroeconómico adverso, con caídas relevantes de los mercados bursátiles, descensos continuados en los tipos de interés, y depreciaciones significativas de monedas frente al euro, principalmente el real brasileño, peso mejicano y dólar estadounidense.

Mapfre ha desplegado en este periodo una estrategia específica basada en tres principios protectores: garantizar la salud y bienestar de empleados y colaboradores, afianzar el compromiso con nuestros asegurados y accionistas y garantizar la continuidad de nuestro modelo de negocio basada en la solvencia y la fortaleza del capital.

Los efectos de la crisis en las variables aseguradoras son muy diversos y complejos, pero a título de resumen, los más relevantes son:

- Descensos en el volumen de negocio, por menor actividad económica, depreciación de monedas y falta de incentivos en productos de Vida-Ahorro.

- Mejora en el margen asegurador del negocio de No Vida, con caídas en la siniestralidad de autos que compensan el aumento en los ramos con siniestros Covid-19.

- Neutralidad en los gastos, con ahorros en costes operacionales y aplazamientos de iniciativas de transformación que compensan gastos directos del Covid-19.

- Disminución de los ingresos financieros, tanto de renta fija como de renta variable.

Los ingresos de Mapfre entre enero y septiembre de este año ascendieron a 19.051 millones de euros, lo que supone un 11,9% menos que en el mismo periodo del año anterior, mientras que las primas se redujeron en la misma proporción (-11,9%), hasta los 15.550 millones de euros. A tipo de cambio constante y descontando el efecto de la póliza bienal de Pémex (México) que se emitió en 2019, la reducción del volumen de primas sería del 3%.

El beneficio se situó en 450 millones de euros, lo que supone un descenso del 2,7% respecto a los nueve primeros meses de 2019. Además de los impactos antes mencionados, destacan como hechos extraordinarios de importe similar en ambos años, los terremotos de Puerto Rico en 2020, el tifón de Japón y el saneamiento del fondo de comercio del negocio de Asistencia en 2019.

La unidad de seguros, la principal del Grupo, registra una evolución positiva con un resultado que crece un 7,5%. La inmensa mayoría de los países cierran el período con beneficios. España sigue siendo el país que más contribuye a los resultados del Grupo y destaca, asimismo, el positivo ritmo de aportación al beneficio de los negocios en Brasil, Latam y Estados Unidos, así como la buena evolución del área regional Eurasia, especialmente Turquía.

El ratio combinado del Grupo al finalizar el mes de septiembre se situó en el 95,2%, con una mejora de 1,1 puntos porcentuales. Hay una reducción de la siniestralidad, especialmente en automóviles, en países como España, Estados Unidos o Turquía, aunque se ha incrementado en otros ramos como en multirriesgo empresarial y decesos en España.

Los fondos propios del Grupo ascendieron a 8.412 millones de euros, un 5% menos que en diciembre del año pasado, aunque desde el final del primer trimestre, fecha en la que por primera vez afloran los impactos de la Covid-19, han crecido 552 millones. Los activos totales, por su parte, se situaron en 68.816 millones de euros, un 5% menos que al cierre de 2019, como consecuencia de la caída de los mercados bursátiles, la depreciación de las monedas y la reducción de la actividad.

Debido también a la evolución de los mercados, las inversiones del Grupo al cierre de septiembre de este año ascendieron a 51.621 millones de euros, un 3,6% menos que en diciembre del año pasado. El 56% del total de estas inversiones (28.856 millones de euros) pertenecen a renta fija soberana, en tanto que el 18,5% (9.536 millones de euros) son renta fija corporativa y el 5% (2.465 millones de euros) corresponden a renta variable.

El ratio de Solvencia II a junio de 2020 se situó en el 184%, con un 86% de capital de máxima calidad (nivel 1), destacando la solidez y resiliencia del Grupo, así como su capacidad de gestión continuada. Este ratio muestra una mejora de 6,6 puntos porcentuales respecto a marzo, como consecuencia de un enfoque prudente de balance y una gestión activa de inversiones en un entorno más favorable.

Evolución del negocio

Las primas de la Unidad de Seguros entre enero y septiembre de este año ascendieron a 12.747 millones de euros, un 15% inferior a la cifra registrada un año antes. El resultado atribuido, sin embargo, de la unidad de seguros mejoró un 7,5%, hasta alcanzar un beneficio de 610 millones de euros, con un ratio combinado del 93%.

- Las primas del Área Regional Iberia (España y Portugal) entre enero y septiembre de este año se situaron en 5.313 millones de euros, un 11% inferior al mismo periodo del año anterior. El beneficio de esta área regional ascendió a 334 millones de euros (-4%), siendo el negocio que más aporta al resultado consolidado del Grupo. Es importante destacar la buena evolución del ratio combinado, que se sitúa en el 92,5%.

El negocio asegurador en España contabilizó primas por importe de 5.211 millones de euros, un 11% inferior a los nueve primeros meses del año anterior. La reducción se debe, principalmente, al negocio de Vida-Ahorro, con una caída de primas cercana a 700 millones de euros, por la discontinuación en la comercialización de determinados productos, pero con escaso impacto en el resultado. El negocio de No Vida, sin embargo, creció un 1%, hasta los 4.019 millones de euros, reflejando la buena evolución del negocio de salud, comunidades, hogar y empresas. Es importante destacar la buena evolución de VERTI, cuyas primas se incrementaron un 7%, hasta superar los 63 millones de euros, con un beneficio de 6 millones de euros (frente a unas pérdidas de 2 millones en el mismo periodo del año anterior).

En el ramo de automóviles, las primas se redujeron un 3,9%, hasta los 1.657 millones de euros, produciéndose también un importante descenso en el ratio combinado (9,6 puntos porcentuales) hasta el 83,7%, consecuencia directa de la disminución de la movilidad.

En el negocio de Hogar, sin embargo, se produjo un crecimiento acumulado hasta septiembre del 4,3% (1,7 puntos más que el sector) y del 7,2% en el caso de Comunidades, negocio en el que Mapfre crece más del doble que lo que lo hace el mercado. Además, los ramos de empresas registran un aumento de las primas del 7,5% en los nueve primeros meses de este año.

En Salud y Accidentes, se mantiene un buen ritmo de crecimiento con un volumen de primas de 686 millones de euros, un 3,4% más.

Las primas de Mapfre VIDA se situaron al cierre de septiembre en 1.204 millones de euros (-36%), afectado por Vida-Ahorro. Destaca, sin embargo, la buena evolución de los productos de vida riesgo, que crecen un 2,2%. El patrimonio de los fondos de pensiones se redujo un 1,1%, hasta los 5.421 millones de euros, en tanto que el de los fondos de inversión y otros se situó en 3.679 millones, un 2,2% más que al cierre de diciembre del año anterior.

- En el Área Regional Brasil, las primas en los nueve primeros meses de este año ascendieron a 2.374 millones de euros (-23%). Este descenso está muy condicionado por la depreciación del 25% del real brasileño. De hecho, en moneda local, las primas crecerían un 2%. El beneficio atribuido de esta área regional ascendió a 81 millones de euros (+15%). Es importante destacar también la mejora de 4,3 puntos porcentuales del ratio combinado, que se situó al cierre de septiembre en el 86,8%.

- En Latam Norte, las primas del negocio asegurador ascendieron a 1.205 millones de euros, un 23% inferior a los nueve primeros meses del año anterior. Esta evolución está influida por un lado por la ausencia de la póliza de Pémex, que es bienal y se emitió en junio de 2019, y por otro, por la depreciación de las principales monedas de la región: peso mexicano (-10,8%) y peso dominicano (-10%). No obstante, el beneficio de esta área regional se incrementó un 31% en los nueve primeros meses de este año, hasta los 55 millones de euros y el ratio combinado mejoró significativamente (5,5 puntos porcentuales), hasta situarse en el 90,3%.

En México, las primas ascendieron a 601 millones de euros (-45%), por el efecto Pémex. El beneficio total neto atribuido en este país mantiene una tendencia positiva, al crecer un 31%, hasta los 26 millones de euros.

Destaca la evolución de la subregión América Central, cuyo negocio crece un 28%, hasta los 604 millones de euros, con un beneficio de 29 millones de euros (+30%). En esta zona destaca República Dominicana, cuyas primas superaron los 247 millones de euros, más del doble que en el mismo periodo del año anterior, impulsado por la incorporación del negocio de salud de Ars Palic.

- Las primas del Área Regional Latam Sur se situaron en 1.088 millones de euros al finalizar septiembre, una cifra que representa un descenso del 9% y que está muy influenciada por la depreciación del peso argentino (-29,7%), del peso chileno (-15,4%), del peso colombiano (-12,9%) y del sol peruano (-4,9%). El resultado atribuido de esta región se incrementó un 13%, hasta obtener un beneficio superior a los 43 millones de euros, con una evolución positiva del ratio combinado, que se situó en el 93%.

Perú, con 17 millones de euros, sigue siendo el país de la región que más aporta al beneficio del Grupo, seguido por Colombia, con 7 millones de euros, y Argentina, con una cifra similar.

- En el Área Regional Norteamérica, las primas se situaron en 1.644 millones de euros, con un descenso del 10%. No obstante, el beneficio registró un crecimiento del 2%, hasta los 66 millones de euros, y el ratio combinado también mejoró 2 puntos porcentuales, hasta situarse en el 97,7%.

En Estados Unidos, las primas alcanzaron los 1.349 millones de euros (-10%), consecuencia no sólo de la crisis de la Covid-19 sino también de la reestructuración del negocio en la región. La estrategia basada en el crecimiento rentable y la venta de un inmueble eleva el beneficio en un 50%, hasta los 74 millones de euros. Puerto Rico, por su parte, redujo su volumen de primas un 6%, hasta los 295 millones de euros. Las pérdidas en este país superaron los 8 millones de euros, consecuencia de los terremotos sufridos en la primera mitad de este año (26 millones de euros).

- Las primas del Área Regional Eurasia entre enero y septiembre de este año ascendieron a 1.123 millones de euros (-14%). La depreciación de la lira turca (-17,4%) influye significativamente en el volumen de negocio de Turquía, que en euros se redujo un 25%, hasta los 249 millones de euros. Pese a ello, el beneficio de este país asciende a más de 21 millones de euros. En Italia, el volumen de negocio asciende a 290 millones de euros (-21%), mientras que en Alemania crece un 4%, hasta los 288 millones de euros. En Malta, las primas se situaron en 254 millones de euros (-6%). Esta área regional mantiene una tendencia positiva, con un beneficio atribuido de 31 millones de euros, prácticamente 10 veces más que el resultado en los primeros nueve meses del ejercicio anterior, y el ratio combinado también mejora (8 puntos porcentuales), hasta el 98,9%.

Las primas de Mapfre RE al finalizar los nueve primeros meses de este año se situaron en 4.219 millones de euros, lo que supone un incremento del 3%, con un resultado negativo de 20 millones de euros, debido básicamente a los siniestros de la Covid-19.

El negocio reasegurador, por su parte, cerró los nueve primeros meses del año con unas primas de 3.209 millones (-3%) y un resultado negativo de 26 millones, que se debe a un aumento en la frecuencia catastrófica, destacando los siniestros derivados de la Covid-19 (57 millones de euros) y los terremotos en Puerto Rico (32 millones).

Por otra parte, las primas del negocio de Global Risks se incrementaron un 30%, hasta los 1.010 millones de euros, con un resultado positivo de 6 millones de euros.

Por último, los ingresos de la unidad de Asistencia se situaron al finalizar el mes de septiembre en 564 millones de euros, un 26% inferior al mismo periodo del año anterior. La pérdida (-18 millones de euros) corresponde principalmente a la siniestralidad de la cobertura de cancelación de viaje, a causa de la pandemia.

Dividendo

El consejo de administración ha acordado abonar un dividendo a cuenta de los resultados del ejercicio 2020 de 5 céntimos de euros brutos por acción. Este dividendo se abonará el próximo día 22 de diciembre. Este acuerdo se ha realizado considerando las recomendaciones de los Organismos de Supervisión Con este pago, la compañía habrá destinado este año 2020 un total de 416 millones de euros a retribuir a sus accionistas.

Las Medidas Alternativas del Rendimiento (MAR) utilizadas en el Informe, que corresponden a aquellas medidas financieras no definidas ni detalladas en el marco de la información financiera aplicable, su definición y cálculo pueden consultarse en la dirección de la página web: https://www.mapfre.com/accionistas-e-inversores/centro-de-documentacion-financiera/

Más información en https://www.mapfre.com/espacio-de-comunicacion/

Madrid, 30 de octubre de 2020. Para más información contacta con la Dirección Corporativa de Comunicación de Mapfre (teléfono 91 581 91 68; 91 581 87 14), correo electrónico juanfrances@mapfre.com; joaquinhernandez@mapfre.com;