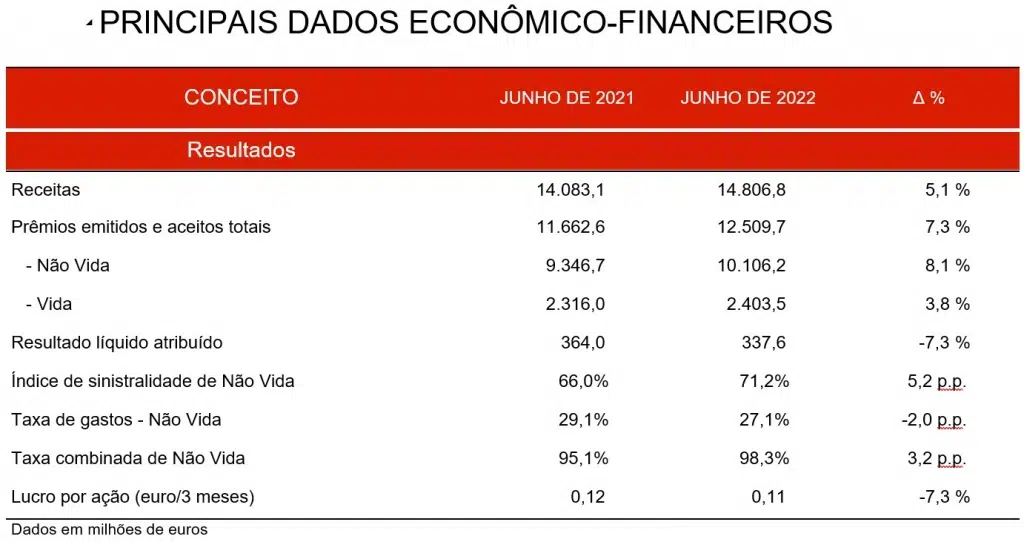

Os prêmios da Mapfre aumentaram 7,3%, na primeira metade deste ano até alcançar os 12,51 bilhões de euros, destacando-se especialmente a evolução do negócio de Não Vida (com um crescimento de 8,1%), graças à melhoria do negócio de Automóveis e Seguros Gerais. Trata-se do maior volume semestral em prêmios dos últimos cinco anos apesar do contexto econômico do período. A receita do Grupo nos seis primeiros meses do ano aumentou para 14,807 bilhões de euros, o que representa um aumento de 5,1% em relação ao mesmo período do ano anterior. O lucro líquido, por sua vez, ficou no primeiro semestre do exercício em 338 milhões de euros (-7,3%), como consequência do aumento do índice de sinistralidade derivado do atual cenário de alta inflação a nível mundial, assim como pelo aumento da mobilidade após a eliminação das restrições pela COVID-19.

Ibéria, que continua sendo a região que mais contribui para o lucro do Grupo, destaca-se pela boa evolução dos seguros gerais, o que permite compensar outros ramos, como Automóveis, que registram um maior impacto da inflação e da sinistralidade. A Mapfre transformou-se na maior seguradora da América Latina melhorando sua rentabilidade. Por sua vez, a Mapfre RE (negócio ressegurador e o de riscos globais) teve um notável crescimento em prêmios de 13,9%, apesar de que seu lucro se viu condicionado pelos 51 milhões em sinistros produzidos pela seca da bacia do Paraná. Por último, a forte reestruturação do negócio empreendida nos últimos trimestres em Assistência permite a esta Unidade proporcionar, graças à venda de operações, 8 milhões de euros ao lucro do Grupo.

É destacável a redução da sinistralidade derivada da Covid-19, com um impacto acumulado em 2022 de 73 milhões de euros (dos quais só 27 milhões correspondem ao período abril-junho). Não obstante, a volta à normalidade após a eliminação das restrições de mobilidade traduziu-se em um aumento da sinistralidade no ramo de Automóveis em praticamente todos os mercados.

A taxa combinada ao finalizar o mês de junho ficou em 98,3%, com um aumento de 3,2 pontos percentuais, consequência do citado aumento da sinistralidade de automóveis, unido à alta inflação a nível mundial, que afeta o preço do custo médio das prestações dos diferentes ramos do negócio.

O patrimônio atribuível do Grupo ao finalizar o primeiro trimestre de 2022 aumentou para 7,629 bilhões e o total dos ativos somaram 63,052 bilhões de euros.

Os fundos próprios do Grupo reduzem-se, principalmente, pela diminuição do valor dos títulos de renda fixa devido ao aumento das taxas de juros. No entanto, a diversificação geográfica da Mapfre permite reduzir esse impacto com 412 milhões de euros procedentes de diferenças de conversão.

Por sua vez, os investimentos da Mapfre alcançam 42,213 bilhões de euros e metade deles corresponde a renda fixa soberana.

O patrimônio dos fundos de aposentadoria fechou no final de junho em 5,617 bilhões de euros, enquanto os dos fundos de investimento e outros aumentaram para 5,245 bilhões de euros.

A taxa de Solvência II em março de 2022 se posicionou em 205,3%, com 88,1% de capital da mais alta qualidade (nível 1). Esta taxa reflete uma grande solidez e estabilidade do balanço da Mapfre, com um enfoque prudente do balanço e uma gestão ativa dos investimentos.

1.- UNIDADE DE SEGUROS

Os prêmios da Unidade de Seguros entre janeiro e junho de 2022 cresceram 8,5% em relação ao mesmo período do ano anterior, até alcançar os 10,544 bilhões de euros.

Ibéria

- Na Área Regional Ibéria (Espanha e Portugal), os prêmios chegaram a 4,236 bilhões de euros (-0,4%). Esta diminuição foi motivada pela redução do negócio de seguro de Vida (-12,2%), consequência, entre outras causas, da saída do Bankia Vida do perímetro do Grupo.

Na Espanha, os prêmios ficaram em 4,139 bilhões de euros, mantendo-se como o país que mais negócio proporciona ao Grupo e também o que mais contribui para o lucro, com 176 milhões de euros.

No negócio de Automóveis, os prêmios ficaram em 1,113 bilhão de euros (-0,2%) com um parque de veículos segurados superior aos 6,1 bilhões. O aumento da mobilidade, junto com a alta inflação que afeta o custo médio dos sinistros, traduziu-se em um aumento de 7 pontos percentuais da taxa combinada deste ramo.

Os prêmios de seguros gerais cresceram 3,9%, até 1,319 bilhão de euros, destacando-se a boa evolução do ramo de Empresas (+10,2%), do seguro de Comunidades (+7,7%), do Residencial (+2,1%) e do ramo de Saúde e Acidentes (+5,6%). A boa evolução da taxa combinada de seguros gerais, 94,6%, compensa a evolução deste indicador em outros ramos.

No negócio de seguro de Vida, os prêmios ficaram em 880 milhões de euros (-12,2%) pelo efeito do Bankia Vida.

Brasil:

- No Brasil, os prêmios aumentaram 40,4%, até os 2,240 bilhões de euros, apoiados na positiva evolução do negócio agrário (+72,4%), Vida Risco (+23,4%) e Automóveis (+40,9%). Estes fortes crescimentos apoiam-se em uma positiva evolução do real brasileiro, que se apreciou 18,5%.

Em relação aos ramos, Seguros Gerais continua sendo o que mais volume de negócio proporciona, com 1,258 milhões de euros (+53%), seguido pelo seguro de Vida, com prêmios de 669 milhões de euros (+21,4%) e Automóveis, que cresce 40,9%, até os 312 milhões de euros.

O resultado desta área regional aumentou 21,6% até 44 milhões de euros. A melhoria em seguro de Vida e no resultado financeiro compensa a alta sinistralidade do ramo de automóveis e os efeitos da seca no centro e no sul do país (com um impacto líquido de 28 milhões de euros).

Latam Norte:

- Na Área Regional Latam Norte, os prêmios chegaram a 1,127 bilhão de euros (-16,3%). Esta diminuição foi motivada pela emissão em junho de 2021 de uma apólice bienal no México pelo montante de 469 milhões de euros. Eliminando o efeito desta apólice, o crescimento desta área regional seria de 28,4%, impulsionados, em parte, pela melhoria de todas as moedas da região, e os negócios de Seguros Gerais e Saúde e Acidentes.

Por países, destaca-se a contribuição do México, com 608 milhões de euros (-34,8%, pelo efeito da já comentada apólice bienal), América Central, com um crescimento de 21,4%, até os 310 milhões, e República Dominicana, com 209 milhões de euros em prêmios e um crescimento de 31,5%.

O lucro líquido desta área regional ficou em 22 milhões de euros, o que representa um aumento de 10,8% em relação ao mesmo período do ano anterior, apoiado, entre outras razões, pela melhoria de todas as moedas da região e a evolução dos ramos de Vida Risco e Saúde, cuja sinistralidade se viu favorecida, como consequência da diminuição na incidência da Covid-19.

Latam Sul:

- Os prêmios da Área Regional Latam Sul aumentaram 26,1%, até os 963 milhões de euros, destacando-se a boa evolução do negócio de Vida Poupança (+39,2%), Vida Risco (+34,4%), Automóveis (+32,3%), Saúde e Acidentes (+23,5%) e Seguros Gerais (+20,8%).

Todos os países da região finalizaram o primeiro semestre do ano com crescimentos significativos. Destacou-se o Peru, que continua sendo o que mais contribui para a região, com 323 milhões de euros em prêmios (+33,2%), seguido pela Colômbia, com 206 milhões (+11,7%), e Chile, com 182 milhões de euros (+30,1%).

O resultado desta área regional aumentou 65,4% até 47 milhões de euros.

América do Norte:

- Na Área Regional América do Norte, os prêmios aumentaram até os 1,269 milhões de euros, com um aumento de 23,8%, graças, em parte, à incorporação da Century realizada em 2021 procedente da Mapfre Assistência USA, assim como a favorável evolução do dólar e dos negócios de Automóveis (+12,7%) e Seguros Gerais (+11,2%).

Nos Estados Unidos, o crescimento dos prêmios foi de 28,4% e chegou a 1,065 bilhão de euros, enquanto em Porto Rico, o crescimento foi de 4,1%, até ultrapassar 204 milhões de euros em prêmios.

O lucro desta área regional ficou no final de junho em 33 milhões de euros (-35,5%) como consequência da piora do ramo de automóveis pelo aumento do uso, após o regresso à normalidade, e as altas taxas de inflação que geram um significativo aumento dos custos médios dos sinistros.

Eurásia:

- Na Área Regional Eurásia, os prêmios ficaram em 708 milhões de euros, o que representa uma queda de 4%, em relação ao primeiro semestre de 2021. Esta diminuição foi motivada pelo mal momento da Itália, que diminui sua emissão em 12,9%, até os 107 milhões de euros, consequência da decisão de restringir a nova produção no canal de concessionários; e Malta, que diminui 6,2%, até os 197 milhões de euros, por uma menor emissão em vida poupança no canal bancário. Na Turquia, os prêmios ficaram em 150 milhões de euros, uma diminuição de 2,3%, muito afetado pela depreciação da lira turca (-40,5%). Na moeda local, o negócio da Turquia melhorou 64,3%. Os prêmios na Alemanha, por sua vez, aumentaram nos seis primeiros meses deste ano 0,4%, chegando aos 224 milhões de euros.

2.- UNIDADES DE RESSEGURO E GLOBAL RISKS

- Os prêmios da Mapfre RE, que incluem o negócio de resseguro e o de grandes riscos, aumentaram 13,9% nos seis primeiros meses do exercício 2022, chegando a 3,693 bilhões de euros. O lucro atribuível foi de 71 milhões de euros (-14,4%). Esta redução foi afetada pelas importantes secas da bacia do rio Paraná no Brasil e no Paraguai, cujo impacto no resultado atribuível da Mapfre RE aumentou para 51 milhões de euros.

Em um contexto de contínuo endurecimento do mercado, o negócio ressegurador fechou os seis primeiros meses do ano com um crescimento dos prêmios de 11,4%, chegando a 2,735 bilhões de euros, e um lucro de 54 milhões de euros.

Os prêmios do negócio da Global Risks aumentaram em 21,7%, chegando a 958 milhões de euros, com um lucro de 17 milhões de euros no primeiro semestre de 2022.

3.- UNIDADE DE ASSISTÊNCIA

Por último, os rendimentos da unidade de Assistência ficaram em 211 milhões de euros, o que representa uma queda de 25,7%, como consequência da saída das operações de seguro de Viagem no Reino Unido e Century nos Estados Unidos, assim como a venda do negócio na Austrália.

No encerramento do primeiro semestre de 2022, o lucro líquido da Mapfre Assistência aumentou, graças à venda de operações, para 8 milhões de euros, diante de perdas de 2 milhões de euros no mesmo período do ano anterior. Após a profunda reestruturação das operações, esta unidade está atualmente centrada em focar seu negócio tanto na América Latina como na Europa.

PLANO ESTRATÉGICO 2022-2024

Apesar do ambiente extraordinariamente complexo e cheio de incertezas, a Mapfre ratifica sua intenção de continuar desenvolvendo o vigente Plano Estratégico, apresentado pela última Assembleia Geral de Acionistas, já que é o plano estratégico que a empresa precisa para continuar avançando em crescimento e rentabilidade. O Plano, concebido antes da invasão da Ucrânia, está sendo executado com flexibilidade para adaptar em cada momento suas iniciativas à evolução dos diferentes cenários.

Em relação aos objetivos econômicos públicos do Plano, tanto os objetivos aspiracionais como o quadro geral mantêm sua validade. O objetivo da taxa combinada em uma faixa de 94-95% mostra-se exigente no atual ambiente e poderia ser objeto de revisão nos próximos trimestres dependendo da evolução da inflação. Por outro lado, o bom crescimento de prêmios, a melhora do resultado financeiro com a subida das taxas de juros e o bom comportamento das divisas frente ao euro, são fatores positivos para o cumprimento do RÓI em uma faixa de 9-10%. Além disso, o excelente nível de capital e solvência junto ao razoável nível de dívida são fatores positivos para o cumprimento do pay-out superior a 50% e, consequentemente um dividendo sustentável. Esta confirmação de objetivos está baseada em não se produzir uma deterioração adicional do ambiente socioeconômico vigente.

Em relação aos compromissos de transformação e sustentabilidade (ESG), reafirma-se igualmente sua plena validade.

As Medidas Alternativas de Rendimento (MAR) utilizadas no Relatório, que correspondem às medidas financeiras que não estão definidas nem detalhadas no âmbito das informações financeiras aplicáveis, podem ter sua definição e cálculo consultados no seguinte site: https://www.mapfre.com/pt-br/informacao-financeira/