“Entramos na fase final de nosso Plano Estratégico 2024-26, com resultados recordes e uma notável melhoria na rentabilidade. Superamos pela primeira vez 1 bilhão de euros de lucro líquido e aumentamos a retribuição aos nossos acionistas pela quinta vez consecutiva nos últimos três anos. Nossa diversificação no negócio nos permite olhar para 2026 com otimismo e com a confiança de que continuaremos gerando valor”, declarou Antonio Huertas, presidente da Mapfre.

MAPFRE S.A. (Mapfre) adverte que, salvo indicação em contrário, os valores e indicadores contidos neste relatório de atividades são apresentados conforme os princípios contábeis vigentes em cada país, que geralmente não aplicam as IFRS 17 e 9. Alguns ajustes foram realizados para permitir a comparação e agregação entre unidades e regiões. O Grupo Mapfre apresenta suas demonstrações financeiras segundo as normas internacionais vigentes (IFRS) semestralmente. Podem consultar as definições e métodos de cálculo das medidas financeiras utilizadas neste relatório sob as IFRS 17 e IFRS 9 no seguinte link: https://www.mapfre.com/media/2026/02/2025-12-medidas-alternativas-rendimiento.pdf. Determinados números foram arredondados. Portanto, poderia haver discrepâncias entre os totais e as quantias listadas nas tabelas devido a esse arredondamento.

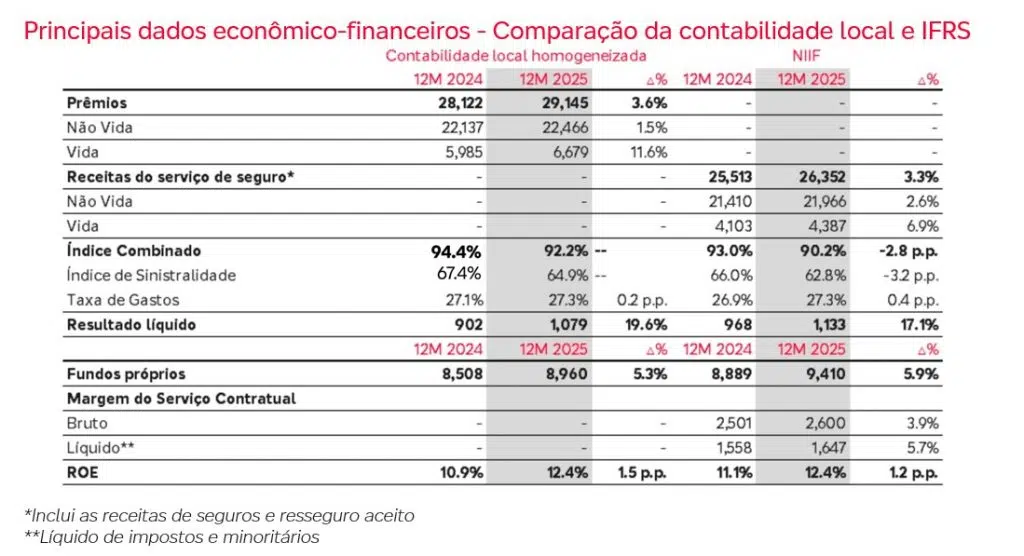

- CONTABILIDADE IFRS

MAPFRE, S.A. aplica nas Informações Anuais Consolidadas enviadas à CNMV as Normas Internacionais de Informação Financeira adotadas pela União Europeia (incluindo, entre outras, a IFRS-UE 17 sobre Contratos de Seguro e Resseguros, e a IFRS-UE 9 sobre Instrumentos Financeiros).

2. CONTABILIDADE LOCAL HOMOGENEIZADA

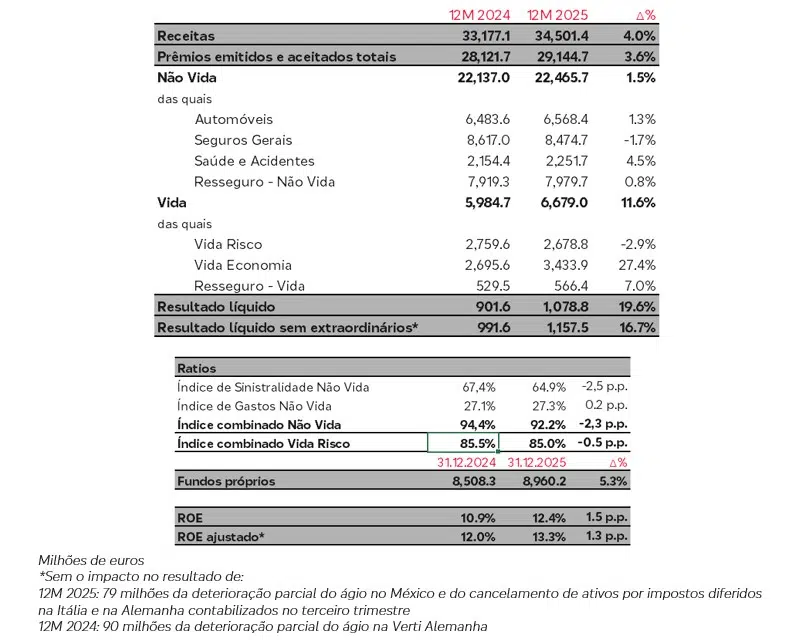

- Os prêmios crescem 3,6% em euros, sofrendo o impacto da depreciação de moedas, especialmente do real brasileiro e de outras moedas latino-americanas, da lira turca e do dólar norte-americano. Com taxas de câmbio constantes, os prêmios aumentam 7,8%.

- Las primas de No Vida aumentan un 1,5% en euros, un 6,0% a tipos de cambio constantes, con muy buena evolución del negocio de IBERIA. Seguros Generales cae (-1,7%) como consecuencia de la depreciación de divisas y la ralentización del negocio agrícola en Brasil. Salud y Accidentes crece (+4,5%) con avances en todas las regiones. El ramo de Automóviles se incrementa un 1,3%.

- Las primas de Vida crecen un 11,6% en euros, un 14,7% a tipos de cambio constantes. El desempeño de Vida Ahorro ha sido excelente, especialmente en IBERIA (+26,6%) y en RESTO LATAM (+49,3%), donde destaca México (+108,6%).

- Os prêmios de Não Vida aumentam 1,5% em euros, 6,0% com taxas de câmbio constantes, com ótima evolução do negócio de IBÉRIA. Seguros Gerais recua (-1,7%) como consequência da depreciação de divisas e da desaceleração do setor agrícola no Brasil. Saúde e Acidentes cresce (+4,5%) com avanços em todas as regiões. O ramo de Automóveis aumenta 1,3%.

- Os prêmios de Vida crescem 11,6% em euros, representando 14,7% com taxas de câmbio constantes. O desempenho de Vida Economia foi excelente, especialmente na IBÉRIA (+26,6%) e em RESTO LATAM (+49,3%), com destaque para o México (+108,6%).

- Todas as regiões e unidades contribuem de maneira positiva para o resultado. O lucro líquido aumenta 19,6%, chegando a 1,079 milhões, impulsionado pelos seguintes fatores:

- O aumento do resultado técnico de Não Vida (+46,8%) como consequência das medidas adotadas.

- O negócio de Vida, apoiado por IBÉRIA e BRASIL, que contribui com quase 200 milhões para o resultado, com um notável índice combinado de Vida Risco de 85,0%.

- A contribuição significativa do resultado financeiro, mantendo a tendência do ano anterior.

- Menores ajustes por hiperinflação (-31 milhões em 2025 em comparação com -60 milhões em 2024).

- Um impacto negativo de 94 milhões derivado das mudanças legislativas que afetaram o tratamento do IVA no México e de um aumento extraordinário do salário-mínimo na Colômbia, impactando o cálculo das provisões de renda vitalícia em carteira atualmente em run-off.

- O efeito extraordinário negativo de 79 milhões, decorrente da revisão no terceiro trimestre do ágio no México e do cancelamento de ativos por impostos diferidos na Itália e na Alemanha.

- O índice combinado de Não Vida melhora 2,3 pontos percentuais, chegando a 92,2%.

- O índice de sinistralidade cai 2,5 pontos para 64,9%, apoiado nos ajustes tarifários e em outras medidas técnicas.

- Por sua vez, a taxa de gastos permanece estável (27,3%).

- Em Automóveis, o índice combinado se reduz em 4,8 p.p., chegando a 99,8%, com melhorias significativas na maioria dos mercados.

- Seguros Gerais conserva um excelente índice de 80,2% (-0,8 p.p.), enquanto o índice de Saúde e Acidentes se situa em 98,3% (-0,3 p.p.).

- Os fundos próprios alcançam 8,960 bilhões (+5,3% durante o ano), graças à grande contribuição do resultado. A melhoria das mais-valias não realizadas dos investimentos compensou a maioria das diferenças de conversão negativas procedentes da depreciação do dólar.

- Os ativos sob gestão são apresentados a seguir:

O índice de Solvência II permanece dentro do intervalo-alvo, em 210,4% ao final de setembro de 2025.

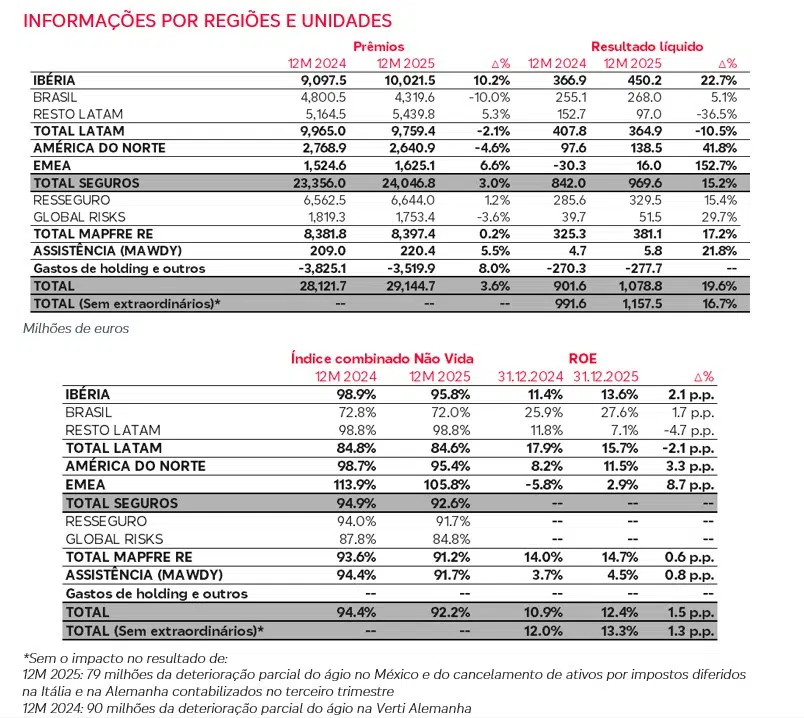

IBERIA aumenta el resultado un 23%, mejorando el ratio combinado hasta el 95,8%

- Las primas en IBERIA ascienden a 10.022 millones (+10,2%), de los cuales España contribuye con 9.622 millones (+11,1%). En Portugal, las primas alcanzan los 400 millones.

- Las primas de No Vida suben un 5,0% con una buena evolución de todos los ramos. Seguros Generales avanza (+6,8%) destacando el crecimiento en el ramo de Empresas (+10,0%). Por su parte, las primas de Automóviles crecen un 3,2%.IBÉRIA eleva o resultado em 23%, melhorando o índice combinado até 95,8%

- Os prêmios em IBÉRIA alcançam 10,022 bilhões (+10,2%), dos quais a Espanha contribui com 9,622 bilhões (+11,1%). Em Portugal, os prêmios atingem 400 milhões.

- Os prêmios de Não Vida sobem 5,0%, apresentando um bom desempenho em todas as linhas de negócio. Seguros Gerais avança (+6,8%), com destaque para o crescimento no ramo de Empresas (+10,0%). Por sua vez, os prêmios de Automóveis crescem 3,2%.

- O índice combinado de Não Vida se reduz em 3,1 p.p., alcançando 95,8%:

- Automóveis continuou com a sua evolução positiva, atingindo 98,5% (-6,9 p.p.) devido às medidas técnicas aplicadas.

- Seguros Gerais mantém um excelente índice de 93,7% (-0,8 p.p.).

- Saúde e Acidentes se reduz até um notável 94,2% (-3,1 p.p.).

- Os prêmios de Vida crescem (+23,5%), devido ao desempenho excepcional de Economia (+26,6%). Por sua vez, os prêmios de Vida Risco crescem 4,4% com um excelente índice combinado (67,3%). O negócio de Vida contribui com 132 milhões para o resultado, com uma boa contribuição de ambos os segmentos.

- A rentabilidade da carteira de investimentos contribui de maneira muito positiva para o resultado financeiro.

- O resultado líquido soma 450 milhões (+22,7%), dos quais a Espanha contribuiu com 436 milhões e Portugal com 14 milhões.

- Tendências sólidas no negócio de LATAM com lucro de 365 milhões

- BRASIL melhora seu ROE até 27,6%, apoiado pelas sólidas margens técnicas e pela elevada rentabilidade dos investimentos

- No Brasil, os prêmios somam 4,320 bilhões (-10,0%), fortemente impactados pela depreciação do real brasileiro (-6,7%). Em moeda local, o volume de negócios apresenta uma diminuição de 3,5%. Os negócios de Agro e Vida Risco continuam muito afetados pelas altas taxas de juros, que freiam a contratação de seguros vinculados a créditos. Por outro lado, outros ramos de Seguros Gerais, tanto industriais quanto particulares, apresentam uma evolução positiva.

- O índice combinado de Não Vida continua em um nível excelente de 72,0% (-0,7 p.p.). Seguros Gerais registra um índice de 63,3%, com apoio da rentabilidade do ramo de Agro. O índice de Automóveis é de 101,6%.

- O resultado financeiro de Não Vida sobe 12,1% apoiado pelas altas taxas de juros.

- Por sua vez, o negócio de Vida Risco mantém uma forte rentabilidade, com um índice combinado de 82,4% (-1,8 p.p.).

- O resultado líquido é de 268 milhões (+5,1%).

- RESTO LATAM cresce nos mercados relevantes e contribui com cerca de 100 milhões para o resultado

- Os prêmios aumentam 5,3% em euros, com um forte crescimento nos principais mercados da região em um exercício com forte impacto das taxas de câmbio.

- Durante o trimestre, dois impactos relevantes foram registrados.

- No México, houve um impacto líquido negativo de 37 milhões devido a mudanças legislativas que, desde 1 de janeiro de 2026, mas com efeito retroativo em todo 2025, elimina a dedutibilidade do IVA, afetando especialmente os negócios de Automóveis e Saúde e Acidentes.

- Na Colômbia, o incremento extraordinário do salário-mínimo de 23% representou um impacto líquido negativo de 57 milhões, principalmente no ramo de Vida, devido ao efeito sobre o cálculo das provisões de rendas vitalícias em carteiras em run-off, que estão indexadas ao salário-mínimo.

- O índice combinado da região permanece em 98,8%, com uma evolução favorável nos ramos de Seguros Gerais (-5,5 p.p.) e Automóveis (-1,2 p.p.), ajudando a compensar o incremento do índice em Saúde e Acidentes (+2,9 p.p.), derivado do impacto do IVA no México.

- O resultado de Vida, que apresenta uma perda atribuível de -2 milhões (39 milhões de lucro em 2024), foi afetado pelo impacto do aumento do salário-mínimo na Colômbia.

- As receitas financeiras continuam contribuindo de forma significativa para o resultado.

- No México, os prêmios atingem 1,954 bilhões (+16,4%) de euros, apesar da depreciação do peso (-8,3%). Em moeda local, os prêmios crescem 26,9%. Tanto o ramo de Vida (+40,8%) quanto o de Saúde e Acidentes (16,7%) apresentam uma recuperação notável. Uma perda de -3,4 milhões foi registrada e o índice combinado está em 107,4% (+7,9 p.p.) devido ao impacto do IVA. Sem considerar este efeito, o lucro teria sido de 33,6 milhões.

- No Peru, os prêmios alcançam 855 milhões (+10,5%) de euros, com uma valorização da moeda de 1,3%. Em moeda local crescem 9,1%. O índice combinado é de 96,0% (-2,3 p.p.), enquanto apresenta um resultado de 53,5 milhões (+6,4%).

- Na Colômbia, os prêmios aumentam para 564 milhões (+7,5%) em euros, afetados pela depreciação do peso colombiano (-3,1%) e crescem 11,0% em moeda local. O índice combinado se encontra em um nível excelente de 94,0% (+0,5 p.p.). Perdas no montante de -29,5 milhões foram registradas devido aos efeitos acima descritos. Sem levar em conta este efeito, o resultado teria sido de 27,5 milhões.

- AMÉRICA DO NORTE registra um lucro histórico de 139 milhões de euros (+42%) e melhora o índice combinado até 95,4%

- Os prêmios somam 2,641 bilhões (-4,6% em euros), impactados pela depreciação do dólar (-4,5%). Em moeda local, os prêmios continuam quase estáveis.

- O índice combinado de Não Vida melhora para 95,4% (-3,3 p.p.), devido às medidas técnicas e aos ajustes de tarifas implementados nos últimos anos. Além disso, durante a segunda metade do ano, o clima tem sido especialmente favorável. Os índices combinados de Automóveis e Seguros Gerais refletem estas tendências positivas, atingindo 97,8% (-3,3 p.p.) e 78,9% (-5,5 p.p.), respectivamente.

- Os Estados Unidos obtêm 2,289 bilhões em prêmios e um lucro de 118,2 milhões, enquanto Porto Rico registra prêmios pelo valor de 351,6 milhões e um resultado de 20,3 milhões.

- EMEA consolida sua melhoria com três trimestres em terreno positivo e progressos relevantes na Alemanha e na Itália

- Os prêmios atingem 1,625 bilhões (+6,6%) com crescimentos na Alemanha e na Itália. O negócio da Turquia continua afetado pela hiperinflação e pela depreciação da lira turca (-27,5%).

- Alemanha e Itália reduzem significativamente as perdas, melhorando o índice combinado da região até 105,8% (de 113,9% em 2024).

- O impacto no resultado dos ajustes por hiperinflação na Turquia está em sintonia com o ano anterior (-19 milhões em 2025) e o resultado financeiro se beneficia das altas taxas de juros neste país.

- O resultado atribuível alcança 16 milhões (-30 milhões em 2024) com contribuições positivas da Turquia e Malta.

- MAPFRE RE obtém um resultado histórico de 381 milhões de euros (+17,2%)

- Os prêmios atingem 8,397 bilhões (+0,2%), impactados pela depreciação das moedas, principalmente do dólar americano. O negócio de Resseguro contribui com 6,644 bilhões (+1,2%) e o de Riscos Globais com 1,753 bilhões (-3,6%).

- O índice combinado chega a um notável 91,2% (-2,4 p.p.) com um reforço relevante da cautela nas reservas durante o ano. Não houve sinistros significativos durante o quarto trimestre. O evento mais significativo do ano continua sendo os incêndios na Califórnia ocorridos no primeiro trimestre.

- As rentabilidades da carteira de investimentos continuam contribuindo muito positivamente, com um aumento do resultado financeiro não vida (+17,0%).

- O lucro líquido atinge 381 milhões, dos quais o Resseguro contribuiu com 329,5 milhões, com um índice combinado de 91,7% e o negócio de Riscos Globais contribui com 51,5 milhões e um índice combinado de 84,8%.

- MAWDY continua contribuindo para o Grupo

- As receitas operacionais, que incluem os prêmios e as receitas por serviços, alcançam 474 milhões e a unidade apresenta um lucro líquido de 5,8 milhões de euros, com uma melhoria de 2,7 p.p. no índice combinado até 91,7%.

- DIVIDENDOS E OUTROS ACORDOS DO CONSELHO DE ADMINISTRAÇÃO

- Proposta de dividendo complementar de 11 centavos

- O Conselho de Administração acordou em propor à Assembleia Geral de Acionistas um dividendo complementar relativo ao exercício de 2025 de 11 centavos de euro brutos por ação.

- Dessa forma, o dividendo total relativo ao exercício de 2025 subiu para 18 centavos de euro brutos por ação, o que representa um índice de pagamento de 51,4%. Trata-se do maior dividendo na história da companhia.

- Proposta de um dividendo de participação de 0,15 centavos

- Além disso, o Conselho de Administração decidiu propor à Assembleia Geral de Acionistas um “dividendo de participação” referente ao exercício de 2025, no valor de 0,0015 euros brutos por ação, pagável a todos os acionistas, condicionado a que o quórum da Assembleia alcance pelo menos 85% do capital social. Esta iniciativa faz parte do impulso que a Mapfre está promovendo para uma maior vinculação e participação dos acionistas minoritários nas decisões corporativas e na vida societária.

- El ratio combinado de No Vida se reduce 3,1 p.p. hasta el 95,8%:

- Automóviles continúa la evolución positiva, alcanzando el 98,5% (-6,9 p.p.) como consecuencia de las medidas técnicas implementadas.

- Seguros Generales mantiene un ratio excelente de 93,7% (-0,8 p.p.).

- Salud y Accidentes se reduce hasta un notable 94,2% (-3,1 p.p.).

- Las primas de Vida crecen (+23,5%) debido al desempeño excepcional de Ahorro (+26,6%). Por su parte, las primas de Vida Riesgo crecen un 4,4% con un ratio combinado excelente (67,3%). El negocio de Vida contribuye 132 millones al resultado con una buena aportación de ambos segmentos.

- Las rentabilidades de la cartera de inversión contribuyen muy positivamente al resultado financiero.

- El resultado neto asciende a 450 millones (+22,7%), de los cuales España aporta 436 millones y Portugal 14 millones.

Tendencias sólidas en el negocio de LATAM con un beneficio de 365 millones

BRASIL mejora su ROE hasta el 27,6%, sustentado por los sólidos márgenes técnicos y la elevada rentabilidad de las inversiones

- En Brasil, las primas ascienden a 4.320 millones (-10,0%), muy impactadas por la depreciación del real brasileño (-6,7%). En moneda local, el volumen de negocio decrece un 3,5%. Los negocios de Agro y Vida Riesgo siguen muy afectados por los elevados tipos de interés, que frenan la contratación de seguros vinculados a créditos. Por otra parte, otros ramos de Seguros Generales, tanto industriales como particulares, manifiestan una evolución positiva.

- El ratio combinado de No Vida sigue en un nivel excelente de 72,0% (-0,7 p.p.). Seguros Generales registra un ratio de 63,3%, apoyado por la rentabilidad del ramo de Agro. El ratio de Automóviles se sitúa en el 101,6%.

- El resultado financiero de No Vida sube un 12,1% apoyado en los elevados tipos de interés.

- Por su parte, el negocio de Vida Riesgo mantiene una fuerte rentabilidad con un ratio combinado del 82,4% (-1,8 p.p.).

- El resultado neto se sitúa en los 268 millones (+5,1%).

RESTO LATAM crece en los mercados relevantes y aporta cerca de 100 millones al resultado

- Las primas se elevan un 5,3% en euros, con un sólido crecimiento en los principales mercados de la región en un ejercicio muy afectado por los tipos de cambio.

- Durante el trimestre, se han registrado dos impactos relevantes:

- En México, se ha producido un impacto neto negativo de 37 millones a causa del cambio legislativo que, desde el 1 de enero de 2026 pero con efecto retroactivo a todo el año 2025, elimina la deducibilidad del IVA, afectando principalmente a los negocios de Automóviles y Salud & Accidentes.

- En Colombia, la subida extraordinaria del salario mínimo del 23% ha supuesto un impacto neto negativo de 57 millones, principalmente en el ramo de Vida, por su efecto sobre el cálculo de las provisiones de rentas vitalicias en carteras en run-off, que están indexadas al salario mínimo.

- Durante el trimestre, se han registrado dos impactos relevantes:

- El ratio combinado de la región se mantiene en el 98,8%, con una evolución favorable en los ramos de Seguros Generales (-5,5 p.p.) y Automóviles (-1,2 p.p.), ayudando a compensar la subida del ratio en Salud y Accidentes (+2,9 p.p.), derivada del impacto del IVA en México.

- El resultado de Vida, que arroja una pérdida atribuible de -2 millones (39 millones de beneficio en 2024), se ha visto afectado por el impacto de la subida del salario mínimo en Colombia.

- Los ingresos financieros continúan contribuyendo significativamente al resultado.

- En México, las primas ascienden a 1.954 millones (+16,4%) en euros, a pesar de la depreciación del peso (-8,3%). En moneda local, las primas crecen un 26,9%. Tanto el ramo de Vida (+40,8%), como el de Salud y Accidentes (16,7%), han tenido un destacado repunte. Se ha registrado una pérdida de -3,4 millones y el ratio combinado se sitúa en el 107,4% (+7,9 p.p.), debido al impacto del IVA. Sin tener en cuenta este efecto, habría reportado un beneficio de 33,6 millones.

- En Perú, las primas alcanzan los 855 millones (+10,5%) en euros, con una apreciación de la divisa del 1,3%. En moneda local crecen un 9,1%. El ratio combinado se sitúa en el 96,0% (-2,3 p.p.), mientras registra un resultado de 53,5 millones (+6,4%).

- En Colombia, las primas se elevan a 564 millones (+7,5%) en euros, afectadas por la depreciación del peso colombiano (-3,1%) y crecen un 11,0% en moneda local. El ratio combinado se encuentra en un nivel excelente de 94,0% (+0,5 p.p.). Se han registrado pérdidas por importe de -29,5 millones debido a los efectos anteriormente descritos. Sin tener en cuenta dicho efecto, el resultado se habría situado en 27,5 millones.

NORTEAMÉRICA registra un beneficio histórico de 139 millones de euros (+42%) y mejora el ratio combinado hasta el 95,4%

- Las primas se sitúan en 2.641 millones (-4,6% en euros) afectadas por la depreciación del dólar (-4,5%). En moneda local, las primas se mantienen prácticamente estables.

- El ratio combinado de No Vida mejora hasta el 95,4% (-3,3 p.p.) debido a las medidas técnicas y ajustes de tarifas aplicados en los últimos años. Adicionalmente, durante la segunda mitad del año la climatología ha sido especialmente benigna. Los ratios combinados de Automóviles y Seguros Generales reflejan estas tendencias positivas, alcanzando 97,8% (-3,3 p.p.) y 78,9% (-5,5 p.p.) respectivamente.

- Estados Unidos obtiene 2.289 millones en primas y un beneficio de 118,2 millones, mientras que Puerto Rico registra primas por importe de 351,6 millones y un resultado de 20,3 millones.

EMEA consolida su mejora con tres trimestres en terreno positivo y avances relevantes en Alemania e Italia

- Las primas ascienden a 1.625 millones (+6,6%) con crecimientos en Alemania e Italia. El negocio de Turquía sigue afectado por la hiperinflación y la depreciación de la lira turca (-27,5%).

- Alemania e Italia reducen significativamente las pérdidas, mejorando el ratio combinado de la región hasta el 105,8% (desde el 113,9% en 2024).

- El impacto en el resultado de los ajustes por hiperinflación en Turquía está en línea con el año anterior (-19 millones en 2025) y el resultado financiero se beneficia de los altos tipos de interés en este país.

- El resultado atribuible alcanza los 16 millones (-30 millones en 2024) con aportaciones positivas de Turquía y Malta.

MAPFRE RE logra un resultado récord de 381 millones de euros (+17,2%)

- Las primas se sitúan en 8.397 millones (+0,2%), impactadas por la depreciación de las divisas, principalmente el dólar estadounidense. El negocio de Reaseguro aporta 6.644 millones (+1,2%), y el de Riesgos Globales contribuye con 1.753 millones (-3,6%).

- El ratio combinado alcanza un notable 91,2% (-2,4 p.p.) con un refuerzo relevante de la prudencia en las reservas durante el año. No ha habido siniestros significativos en el cuarto trimestre. El evento más relevante del año continúa siendo el de los incendios en California del primer trimestre.

- Las rentabilidades de la cartera de inversión siguen contribuyendo muy positivamente, con un aumento del resultado financiero No Vida (+17,0%).

- El beneficio neto alcanza los 381 millones, de los cuales el Reaseguro contribuye 329,5 millones, con un ratio combinado del 91,7% y el negocio de Riesgos Globales aporta 51,5 millones y un ratio combinado de 84,8%.

MAWDY sigue aportando al Grupo

- Los ingresos operativos, que incluyen las primas y los ingresos por servicios, ascienden a 474 millones y la unidad registra un beneficio neto de 5,8 millones de euros, con una mejora de 2,7 p.p. en el ratio combinado hasta el 91,7%.

DIVIDENDOS Y OTROS ACUERDOS DEL CONSEJO DE ADMINISTRACIÓN

Propuesta de un dividendo complementario de 11 céntimos

- El Consejo de Administración ha acordado proponer a la Junta General de Accionistas un dividendo complementario con cargo al ejercicio 2025 de 11 céntimos de euro brutos por acción.

- De este modo, el dividendo total con cargo al ejercicio 2025 asciende a 18 céntimos de euro brutos por acción, lo que supone un payout del 51,4%. Se trata del mayor dividendo en la historia de la compañía.

Propuesta de un dividendo de participación de 0,15 céntimos

- Asimismo, el Consejo de Administración ha acordado proponer a la Junta General de Accionistas un “dividendo de participación” con cargo al ejercicio 2025 de 0,0015 euros brutos por acción, pagadero a todos los accionistas y condicionado a que el quórum de constitución de la Junta alcance al menos el 85% del capital social. Esta iniciativa se enmarca en el impulso que Mapfre está promoviendo para una mayor vinculación y participación de los accionistas minoritarios en las decisiones corporativas y en la vida societaria.