“El segundo trimestre confirma la tendencia que buscamos con el Plan Estratégico. El ROE ajustado supera el 11%, crecemos de forma sólida y rentable en la inmensa mayoría de los países y en todas las unidades de negocio. Continuamos mejorando el ratio combinado de la compañía, ajustando el ramo de autos en los mercados que aun presentan dificultades” comenta Antonio Huertas, presidente de Mapfre.

Mapfre S.A. advierte que, salvo indicación contraria, las cifras y ratios que contiene este informe de actividad están presentadas bajo los principios contables vigentes en cada país, homogenizados para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización de Fondo de Comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica. En Malta y Portugal la contabilidad local aplica las NIIF 17 & 9. Pueden consultar las definiciones y métodos de cálculo de medidas financieras utilizadas en el presente informe bajo las NIIF 17&9 en el siguiente enlace: https://www.mapfre.com/media/2025/10/2024-07-medidas-alternativas-rendimiento.pdf

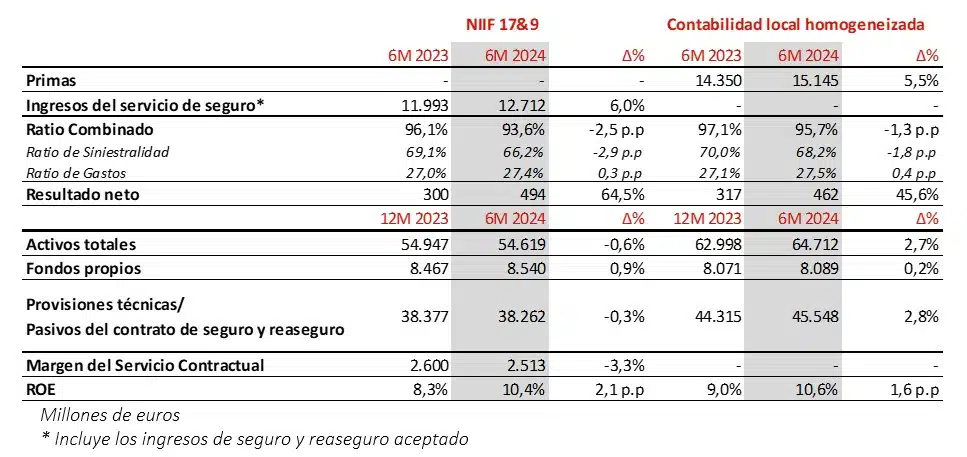

1. CONTABILIDAD NIIF

- Mapfre aplica las normas NIIF 17 sobre Contratos de Seguros y NIIF 9 sobre Instrumentos Financieros en las cuentas semestrales consolidadas de Mapfre S.A. que han sido remitidas a la CNMV a fecha de hoy.

Principales magnitudes – Comparativa cifras NIIF y contabilidad local

2. CONTABILIDAD LOCAL HOMOGENEIZADA

- La contabilidad local refleja la evolución de las distintas unidades de negocio bajo los criterios contables vigentes en cada país.

Principales magnitudes – Comparativa cifras NIIF y contabilidad local

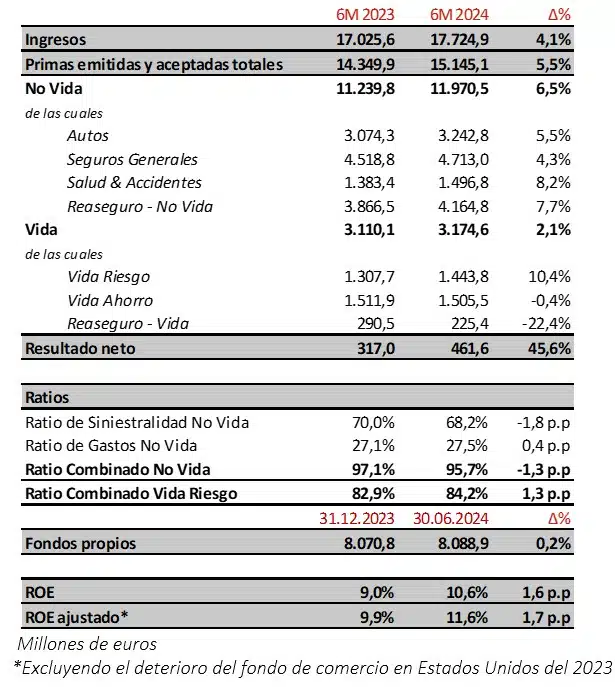

- Las primas avanzan un 5,5% apoyada en el fuerte crecimiento de las líneas de negocio con mayor contribución al resultado, especialmente Seguros Generales, Vida Riesgo y el Reaseguro. Por regiones, IBERIA y LATAM han contribuido muy positivamente. El crecimiento de Autos refleja las medidas técnicas y las actualizaciones de tarifas. Vida Ahorro con un volumen de primas de 1.505 millones (-0,4%), se muestra estable, mientras el negocio Vida Riesgo crece un 10,4%.

- El resultado neto, que asciende a 461,6 millones, crece un 46% fundamentado en los siguientes hechos del semestre:

- La mejora relevante en la rentabilidad técnica de No Vida, debido tanto a las medidas de suscripción como a la actualización de tarifas.

- La creciente contribución del resultado financiero que, para el negocio de No Vida, alcanza en el semestre 401 millones (+11,6%).

- La gran contribución de los negocios de Vida, tanto de Ahorro como Riesgo, especialmente en LATAM y en IBERIA. El ratio combinado de Vida Riesgo continúa en un nivel excelente (84,2%).

- El efecto de los ajustes por hiperinflación, con un impacto negativo neto de 35,6 millones (26 millones en 2023), principalmente de Argentina.

- Se han registrado varios ajustes fiscales correspondientes a ejercicios anteriores, con un impacto positivo de 25 millones, la mayor parte como consecuencia de la declaración de inconstitucionalidad parcial del Real Decreto-Ley 3/2016.

- El ratio combinado de No Vida mejora 1,3 p.p. y se sitúa en el 95,7% y muestra la siguiente evolución:

- Seguros Generales obtiene un excelente ratio combinado del 83,2% (-2,7 p.p.), lo que compensa la alta siniestralidad que todavía experimentan otros ramos afectados por la inflación.

- Mejora el ratio combinado de Automóviles 1,5 p.p. situándose en un 104,8%.

- El ratio combinado de Salud y Accidentes se sitúa en el 101,5% (+1,2 p.p.).

- Los fondos propios continúan estables, alcanzando los 8.089 millones (+0,2%).

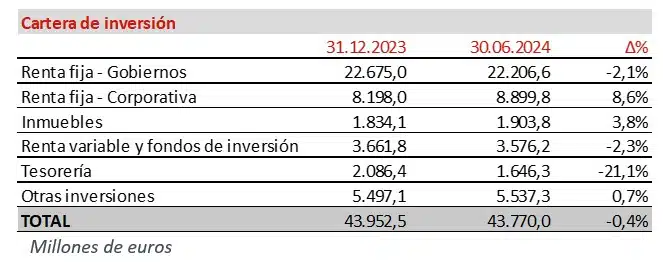

- La cartera de inversiones se detalla a continuación.

- El ratio de Solvencia II del Grupo Mapfre se situó en el 197,7% a marzo de 2024, frente al 199,6% al cierre de diciembre 2023, estable y dentro del rango previsto como objetivo. Ninguna de las dos cifras aplica el ajuste por la medida transitoria de provisiones técnicas. En caso de aplicar dicho ajuste, la posición de solvencia a marzo de 2024 aumentaría hasta el 205,2%.

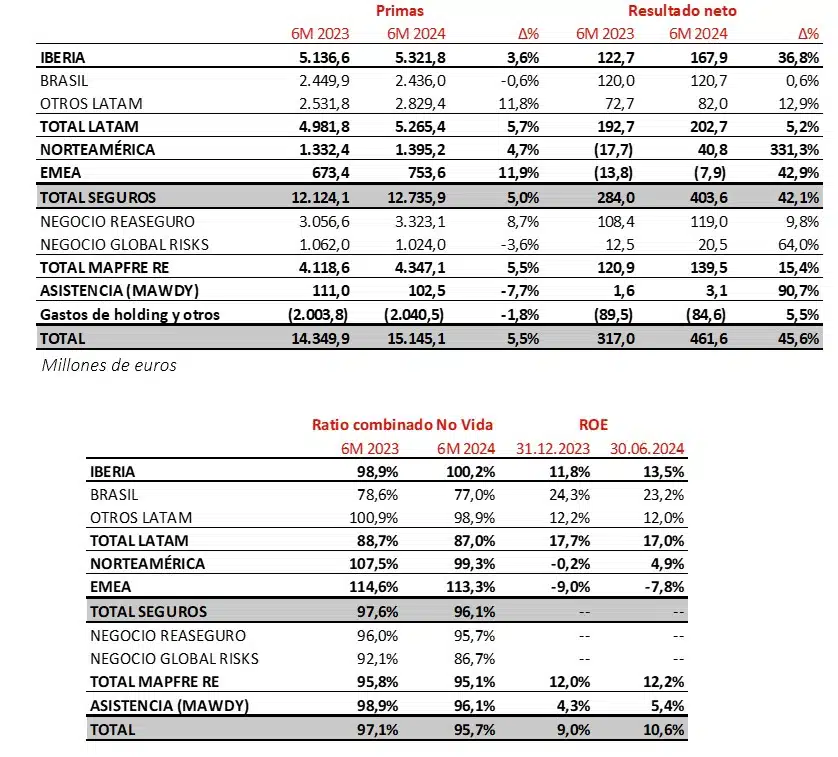

3. INFORMACIÓN POR REGIONES Y UNIDADES (criterios contables vigentes en cada país)

IBERIA mantiene su sólido liderazgo en las principales líneas de negocio con foco en el crecimiento rentable, aumentando su resultado un 37%

- Las primas en IBERIA superan los 5.321 millones (+3,6%), destacando España con 5.079 millones (+1,5%). En Portugal las primas ascienden a 243 millones (+84%) impulsadas por el fuerte crecimiento en Vida Ahorro.

- Las primas de No Vida crecen un 6,4% y reflejan la buena evolución del negocio de Seguros Generales (+6,9%), impulsado por los ramos de Hogar y Comunidades, y el negocio de Salud y Accidentes (+6,8%). En Automóvil, las primas crecen un 5,7%.

- El resultado y el ratio combinado de No Vida están impactados por Automóviles con un ratio combinado de 106,1%, muy tensionado por un incremento del coste de daños personales. La tarifa se continuará adaptando en base a la evolución de los costes esperados.

- Seguros Generales continúa con un ratio combinado excelente del 94,9% (-0,8 p.p.).

- El negocio de Vida sigue contribuyendo fuertemente al resultado, tanto por el segmento de Ahorro como de Riesgo, este último con un ratio combinado del 67,9% (-1,2 p.p.). Las primas totales de Vida (-3,1%) están afectadas por la emisión extraordinaria de ahorro en 2023, mientras, las primas de Vida Riesgo crecen un 4%.

- El resultado financiero sigue mejorando en un entorno favorable.

- El resultado neto alcanza los 167,9 millones, de los cuales España y Portugal aportan 161,4 y 6,5 millones respectivamente. De ellos, 33,4 millones corresponden a plusvalías netas realizadas (6,9 millones en 2023), después de impuestos y minoritarios, e incluyen la venta de un inmueble.

El negocio de LATAM crece con fuerza y sigue siendo el motor de crecimiento y el mayor contribuidor al beneficio con 203 millones. Las primas suben un 5,7% por encima de los 5.265 millones.

BRASIL consolida un sólido crecimiento con un beneficio neto de 121 millones que refleja las mejoras en el resultado técnico y la relevante contribución del resultado financiero.

- En Brasil las primas ascienden a 2.436 millones (-0,6%), y reflejan una ligera depreciación del real brasileño (-1,5%). En moneda local, el crecimiento de las primas alcanza el 0,9%, con un ligero descenso en Seguros Generales (-0,6%), por la ralentización de la emisión del negocio agrario como consecuencia del calendario de concesión de las subvenciones, mientras las primas de Vida Riesgo avanzan un 6,2%.

- El ratio combinado de No Vida mejora de forma significativa hasta el 77,0% gracias a una reducción de 2,5 puntos en el ratio de Automóviles, que alcanza el 101,6%, como consecuencia de las actualizaciones de tarifas ya realizadas. El ratio combinado de Seguros Generales presenta un excelente 68,6%, apoyado en el buen comportamiento del negocio agrario a pesar de las inundaciones en la región Rio Grande do Sul, que tuvo un impacto neto en el resultado de la región inferior a 6 millones de euros.

- El resultado financiero de No Vida se mantiene en línea con los últimos trimestres.

- Por su parte, el negocio de Vida Riesgo sigue contribuyendo significativamente al resultado y registra un ratio combinado sólido del 82,4% (+2,1 p.p.).

Continúa la sólida aportación al resultado del resto de países en LATAM.

- Las primas crecen un 11,8%, mientras que el resultado neto se sitúa en 82 millones, con contribuciones relevantes de México y Perú. La emisión en moneda local crece, destacando la evolución en Chile (24,6%), República Dominicana (11,9%) y Perú (8,6%).

- El ratio combinado mejora hasta el 98,9% (-2 p.p.), con una evolución positiva en Seguros Generales y Automóviles que compensa el ligero empeoramiento en la rentabilidad del negocio de Salud y Accidentes.

- Los ingresos financieros mantienen su tendencia creciente y aumenta la contribución del negocio de Vida.

- En México, las primas ascienden a 1.062 millones (+17,4%), apoyadas también por la apreciación del peso (+5%). Tanto el ramo de Automóviles como el de Vida han experimentado fuertes crecimientos de negocio. El ratio combinado se sitúa en 98,3% y el resultado neto alcanza los 26 millones (+22%).

- En Perú las primas alcanzan los 384 millones, con un crecimiento del 7,8%, mientras su resultado neto se sitúa en 25,5 millones.

- Los ajustes por hiperinflación, procedentes de Argentina, han tenido un impacto negativo en el resultado de 26,9 millones (21,1 millones en 2023).

NORTEAMÉRICA consolida una fuerte mejora del resultado como consecuencia de las medidas técnicas adoptadas.

- Las primas se sitúan en 1.395 millones de euros (+4,7%), de los que Estados Unidos aportó 1.177 millones (+5,5%).

- El ratio combinado de No Vida mejora hasta el 99,3% (-8,3 p.p.) debido a una climatología benigna y a los significativos ajustes en tarifas que se vienen realizando.

- En Seguros Generales, el ratio combinado alcanza el 89,7% (-19,1 p.p). También mejora sustancialmente el ratio combinado de Automóviles, situándose en 101% (-7,7 p.p.).

- Puerto Rico aumenta ligeramente su volumen de negocio hasta 219 millones (+0,8%) con un resultado de 9,8 millones de euros.

- La región registra un resultado neto de 40,8 millones, respecto unas pérdidas de 17,7 millones en el año anterior, lo que representa una mejora de cerca de 60 millones.

- Las plusvalías netas realizadas ascienden a 0,4 millones de euros, después de impuestos (4,2 millones en 2023).

EMEA continúa el proceso de mejora.

- Las primas se sitúan en 754 millones (+11,9%) y reflejan una mejora respecto al año anterior en el negocio de Automóviles pero siguen afectadas por el descenso de la producción de Vida en Malta.

- En Turquía, el buen comportamiento del resultado financiero compensa el efecto de la inflación, llevando a este país a reportar un beneficio superior a 15 millones de euros en el primer semestre del 2024, mientras que Malta mantiene una contribución recurrente al beneficio.

- La región registra unas pérdidas de 7,9 millones como consecuencia del complicado entorno de automóviles fundamentalmente en Alemania y en menor medida en Italia, con una mejora relevante frente a las pérdidas de 13,8 millones en 2023.

Mapfre RE consolida un crecimiento sólido con una elevada aportación al resultado.

- Las primas, que incluyen el negocio de reaseguro y el de riesgos globales, alcanzan más de 4.347 millones (+5,5%), de los que 3.323 millones corresponden al reaseguro (+8,7%), y riesgos globales aporta 1.024 millones (-3,6%).

- El ratio combinado mejora hasta el 95,1% (-0,6 p.p.), apoyado en la recuperación de tarifas, especialmente la cobertura catastrófica. El evento más importante en el semestre para Mapfre RE fueron las inundaciones en la región Rio Grande do Sul en Brasil, que tuvieron un impacto neto en el resultado atribuible del Grupo de 41 millones de euros. No ha habido otros siniestros catastróficos relevantes, pero se ha observado un aumento en los siniestros de intensidad media. Durante el mismo periodo de 2023 hubo un terremoto en Turquía con un impacto neto de 99 millones.

- El resultado financiero continúa aumentado su contribución, y de esta manera, el beneficio neto alcanza los 139,5 millones, lo que supone un crecimiento del 15,4%.

- Durante el año se han realizado minusvalías netas de 0,9 millones (7,3 millones de plusvalías en 2023), después de impuestos y minoritarios.

MAWDY crece y mejora su aportación al beneficio.

- Los ingresos, que incluyen las primas y los ingresos por servicios, ascienden a 253 millones (+9,6%), y registra un beneficio neto de 3 millones de euros.