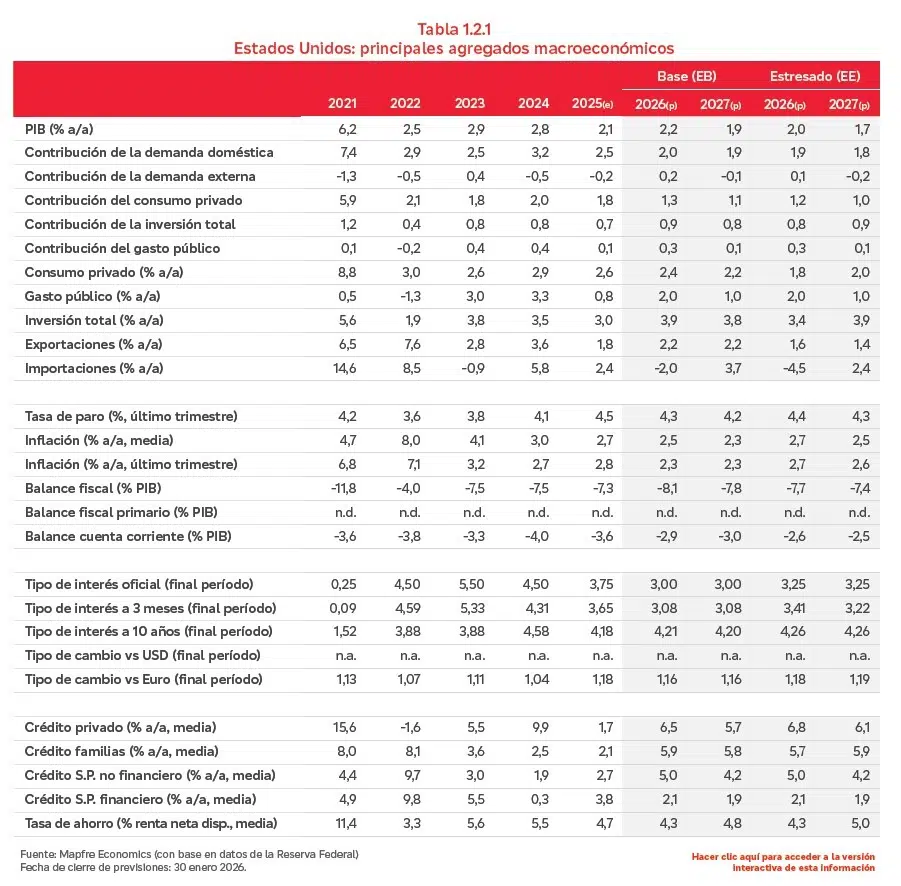

La economía estadounidense crecerá un 2,2% este año y un 1,9% el que viene, con una inflación del 2,5% y 2,3%, respectivamente, tal y como explica Mapfre Economics en su informe Panorama económico y sectorial 2026, en el que destaca la geopolítica como eje central que reorganiza el ciclo económico y redefine las funciones de reacción de las políticas monetaria y fiscal.

“La persistencia de las tensiones geopolíticas, más que su intensidad, constituye el principal riesgo de corto plazo en el panorama económico”, destacaba el Servicio de Estudios en febrero, algo que ahora vuelve a cobrar importancia en una semana que ha estado marcada por los ataques de Estados Unidos e Israel a Irán y su respuesta. Además, en esta operación ha sido asesinado Jamenei, líder supremo de Irán desde 1979.

Eduardo García Castro, economista experto del Servicio de Estudios, señala que hay tres vectores que condicionarán la dinámica macro-financiera de este conflicto: la duración e intensidad de las hostilidades, la integridad de la infraestructura crítica y la gestión del Estrecho de Ormuz, por donde transita alrededor de una quinta parte del petróleo y una parte sustancial del gas natural licuado (GNL) mundial.

Más allá de la geopolítica, Mapfre Economics explica que entre los principales riesgos a corto plazo para la economía de los Estados Unidos destaca el deterioro de la trayectoria fiscal y su impacto potencial sobre el coste de financiación. El déficit federal cerró 2024 en torno al 6,2 % del PIB, y se prevé que permanezca elevado en los próximos años: las estimaciones oficiales sitúan el déficit cerca del 6,2 % del PIB en 2025 y alrededor del 5,8 % en 2026, configurando una senda fiscal claramente insostenible a medio plazo.

Esta situación ha sido reconocida como problemática por la Reserva Federal, la Oficina Presupuestaria del Congreso, el Fondo Monetario Internacional (FMI) y las principales agencias de calificación. El aumento persistente de las necesidades de financiación, en un contexto de elevados tipos de interés y la reducción del balance de la Reserva Federal, está detrás de los recientes repuntes de las rentabilidades de la deuda del Tesoro y del creciente debate sobre el apetito estructural por bonos estadounidenses, especialmente por parte de inversores extranjeros.

El paquete fiscal aprobado en julio, conocido como “One Big Beautiful Bill”, refuerza estos riesgos, en la medida en que incluye deducciones fiscales para horas extra, propinas y contribuciones a la seguridad social, junto con un aumento significativo del gasto en defensa y control migratorio, mientras que elimina incentivos a la compra de vehículos eléctricos y reduce progresivamente otros créditos fiscales vinculados al IRA (Inflation Reduction Act), y se anticipan recortes en el Medicaid.

La Oficina Presupuestaria del Congreso estima que el paquete podría añadir entre 2,4 y 3 billones de dólares (trillones en notación estadounidense) al déficit y a la deuda en la próxima década, mientras que el gobierno sostiene que el mayor crecimiento compensará con ingresos adicionales, una hipótesis ampliamente cuestionada por analistas.

Suspensión de los acuerdos arancelarios

El Tribunal Supremo declaró ilegales los aranceles impuestos por el Ejecutivo estadounidense, una suspensión que marca un punto de inflexión en la política comercial estadounidense.

“La sentencia de la Corte Suprema no solo clausura un periodo excepcional (en el que la Casa Blanca extendió aranceles a prácticamente todos sus socios comerciales), sino que obliga a replantear el marco legal sobre el que descansará la estrategia arancelaria durante los próximos meses. Lo relevante no es únicamente el cambio jurídico: es el clima de incertidumbre regulatoria, la reconfiguración de incentivos para empresas e inversores, y el potencial redireccionamiento de flujos comerciales que se abre a partir de ahora”, destaca García Castro, en un informe reciente.

Por otra parte, Mapfre Economics ya explicaba en febrero en el informe que, dada la elevada dependencia de Estados Unidos del ahorro externo para financiar su déficit, la combinación de desequilibrios fiscales persistentes, el endurecimiento financiero y la escalada geopolítica representan un riesgo significativo no solo para la economía de ese país, sino también para la estabilidad del sistema económico global.