Desde el estallido de la burbuja, en la primera década de los 2000, no se habían registrado unos datos tan positivos de compraventa como los del años pasado: la adquisición de vivienda se incrementó más de un 30% respecto al 2020, alcanzando niveles similares a los de 2007 (y para este año, los datos apuntan en la misma dirección). La recuperación del sector tras la pandemia ha venido acompañada de 24 trimestres consecutivos de alzas en el precio medio de la vivienda (según datos del INE). Y sin embargo, la actividad del sector sigue mostrando síntomas de optimismo.

Pero la industria del real estate no está exenta de riesgos: factores como el euríbor o la inflación, entre otros, están condicionando en buena medida las decisiones de los individuos y, por consiguiente, el comportamiento del sector. Por ello, en este 2022, es importante tener en cuenta varios aspectos fundamentales antes de adquirir una vivienda.

- Préstamo hipotecario

Generalmente, existen tres tipos de hipotecas en función del tipo de interés (porcentaje que se aplica al deudor por la cantidad restante del crédito): las hipotecas de tipo fijo (a las cuales se les aplica un tipo de interés constante durante la duración del crédito), de tipo variable o ajustable (cuyo tipo de interés varía de acuerdo a un índice de referencia) y mixto (una combinación de los dos primeros).

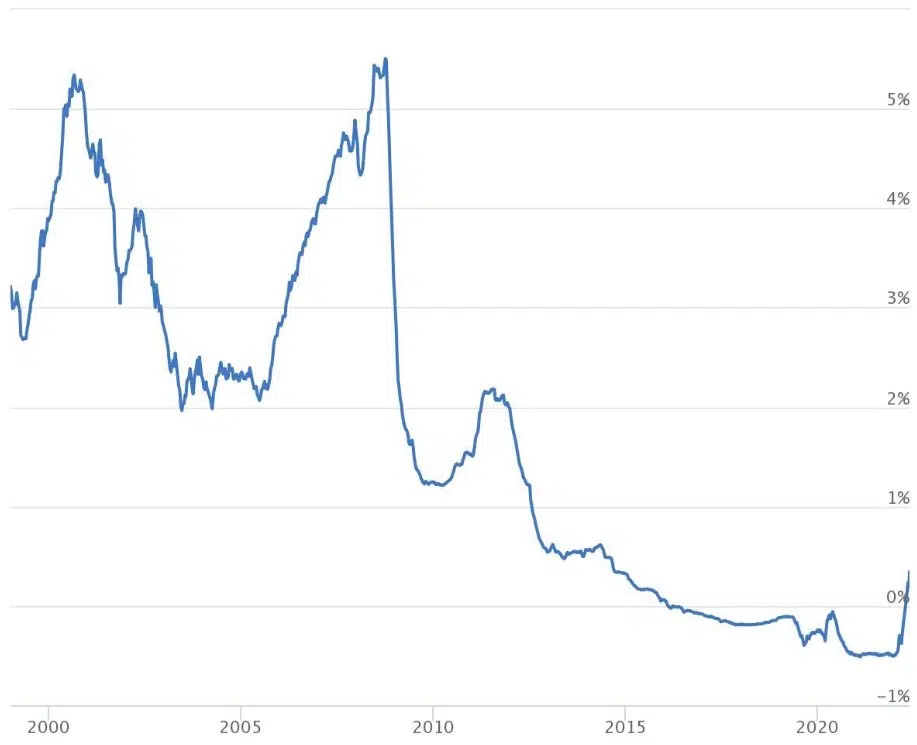

Para el caso de los tipos de interés variables, el índice de referencia más común y aceptado por el sector es el euríbor (Euro Interbank Offered Rate). Tras más de seis años en terreno negativo, este año ya ha superado el 0%. De hecho, en los últimos doce meses ha subido un 101%: del -0,484% en abril del 2021 al 0,013% de abril de este año. ¿El motivo? Los expertos apuntan a la guerra en Ucrania, que ha exacerbado riesgos como la crisis energética o la inflación. Estas cifras suponen, por tanto, una alteración para las hipotecas variables a las que se aplica el euríbor diferencial (parte de los intereses que obtiene el banco por prestar el dinero), encareciendo la cuotas hipotecarias de los compradores.

Evolución del Euribor (1999-2022)

Por ello, a la hora de negociar una hipoteca, debemos tener en cuenta las cuotas que vamos a ir pagando (lo que se conoce como amortización), junto con los intereses asociados, hasta el momento de la cancelación del crédito. Para calcular, de forma simple, los intereses mensuales (que se añadirán a cada cuota), debemos atender a la siguiente fórmula: Intereses = (cantidad pendiente de amortización) x [(% interés) / 12].

- Precio de la vivienda por metro cuadrado

Tal y como se ha mencionado anteriormente, el 2021 fue el año de la recuperación para el sector inmobiliario. Como consecuencia, el precio de la vivienda ha aumentado no solo en términos intermensuales (+0,4%) sino también interanuales (+1,7%), alcanzando actualmente más de 1.900 euros por metro cuadrado, de media, en nuestro país. Pero las diferencias en esta variable, tanto por regiones como por ciudades, e incluso por distritos, son fundamentales en la decisión final.

Simplemente, basta con ver la comparativa entre las ciudades de Madrid y Barcelona (junto con San Sebastián, las ciudades más caras para vivir) respecto al resto de capitales españolas: en lo que llevamos de año, han supuesto casi el 10% del total de compraventas.

Ante esta situación, es recomendable comparar el precio de las viviendas por metro cuadrado en función de su localización y visualizar la diferencia respecto al valor medio de dicha zona, de forma que tengamos una idea más clara del precio al que nos estamos enfrentando.

- Orientación de la vivienda

Una de las cuestiones que no suele ser tenida en cuenta por los compradores es la propia orientación del inmueble. Aunque pueda parecer un asunto baladí, el impacto de la luz sobre la vivienda determinará buena parte de la factura de la calefacción y la electricidad: una buena orientación puede suponer hasta un 70% de ahorro energético.

- Orientación norte: no es la alternativa de mayor éxito en España: por la escasa entrada de luz durante invierno, la calefacción saldrá considerablemente más cara.

- Orientación sur: el sol entra en las estaciones de otoño, invierno y primavera (y en verano solo en las horas de más calor). Es la opción más recomendable para áreas geográficas con temperaturas más bajas.

- Orientación este: suele ser la opción más recomendada, ya que el sol entra hasta mediodía y la propia vivienda guarda el calor y lo va liberando a lo largo de la tarde.

- Orientación oeste: al contrario que el anterior, supone un gasto energético extra, sobre todo en la temporada estival.

- ¿Vivienda de obra nueva o segunda mano?

La decisión de adquirir una vivienda conlleva también la cuestión del tipo de vivienda por el que queramos decantarnos: ¿nueva vivienda o de segunda mano? Durante este año, la compraventa de casas de segunda mano registró niveles superiores a los de la burbuja de 2008, suponiendo, actualmente, en torno al 80% del total de operaciones inmobiliarias.

Cualquiera de las dos opciones tiene sus respectivas ventajas e inconvenientes. Si deseamos adquirir una vivienda de obra nueva, esta seguramente gozará de una mayor eficiencia energética y una mayor garantía de calidad, si bien su precio será mucho más alto. Por el otro lado, las viviendas de segunda mano son una alternativa más económica y suelen contar con ubicaciones más céntricas, pero puede conllevar el gasto adicional de realizar reformas y puede acarrear un mayor coste energético.

A nivel fiscal, en cuanto a las hipotecas, los bancos no hacen diferenciación entre ambas opciones. Sin embargo, al adquirir una nueva vivienda se aplicará el IVA sobre el precio final del inmueble (10%), mientras que sobre una de segunda mano se aplicará el Impuesto sobre transmisiones patrimoniales (ITP) (entre el 6% y el 10%).

- Estado de la vivienda, ¿reformas?

La tesitura de llevar a cabo una reforma o no sobre una vivienda es una de las cuestiones más complicadas de resolver por su peso sobre el precio final. Dependiendo del estado de la misma, el precio puede oscilar entre los 500 y los 600 euros por metro cuadrado, aunque podría dispararse hasta los 1.100 euros si la reforma integral incluye materiales de mayor calidad o si se realiza en viviendas más grandes.

Por tanto, es importante ver si la casa que vamos a adquirir requiere de una reforma integral, parcial o si se encuentra en perfectas condiciones.

- Datos generales del edificio

Además del año de construcción, conviene saber si el edificio cuenta con ascensor, trastero, garaje u otras zonas comunes. Asimismo, se debe conocer la diferencia entre la superficie útil y construida ya que pueden variar bastante.

- Información sobre el inmueble

Cuando vamos a hacer una visita a nuestra posible futura vivienda, son muchas las dudas que se nos presentan y que son fundamentales para tener todo controlado en caso de que nos decantemos por comprarla. En la siguiente lista se muestran algunos de los documentos, certificaciones, información adicional de la vivienda, … que debemos preguntar:

- Recibos del IBI o impuestos pendientes de pago.

- Tipo de calefacción.

- Cargas que estén gravando la casa (reformas, hipoteca o derramas de la comunidad).

- Seguro de daños.

- Metros cuadrados útiles.

- Certificado de Eficiencia Energética (CEE).

- Cédula de habitabilidad.

- (Para viviendas de más de 50 años de antigüedad) Comprobar Inspección técnica de edificaciones (ITE).

- Uso de la vivienda

Normalmente, la compra de una vivienda viene motivada por razones muy concretas. De forma general, hay tres razones (las más comunes) por las que los españoles se decantan por una vivienda.

En primer lugar, y la más común, es la adquisición como primera vivienda. Suele darse entre aquellos que deciden mudarse y desplazarse a otra vivienda o quienes se mueven por primera vez. Según algunos estudios inmobiliarios, esta opción suele ser la más frecuente en adultos de hasta 44 años. Sin embargo, a partir de los 45 años, la opción de la segunda vivienda es la que ocupa mayor proporción en el mercado de la compraventa. Mientras que la primera vivienda tiene un fin residencial, este segundo tiene carácter vacacional.

La tercera va enfocada al ámbito más financiero, ya que adquieren el inmueble como inversión alquilándolo para obtener un beneficio en el largo plazo. De hecho, el sector reconoce que la rentabilidad del alquiler es un motor que activa la compra por inversión y genera dinamismo al mercado.

- Durante la compraventa

En la negociación del precio de un inmueble, así como sus condiciones, podemos encontrarnos con dos situaciones menos frecuentes pero posibles: la nuda propiedad y el usufructo. En caso del primero, el propietario transmite la titularidad de su casa a cambio de una cuantía de dinero, pero puede continuar usándola mientras viva.

Sin embargo, con el usufructo se permite vivir en una vivienda sin ser propietario. No es una compra para siempre, sino hasta que la persona usufructuaria (quien disfruta de la vivienda) fallezca.

- Gastos extra

La reforma no es el único quebradero de cabeza a la hora de comprar una vivienda. Al importe final del inmueble hay que añadirle otros gastos adicionales con los que a veces ni siquiera contamos y pueden engordar aún más nuestra factura.

Descontando la orientación de la vivienda anteriormente descrita, aspectos como el tipo de calefacción (central o individual), las posibles derramas que tenga la propia comunidad, el Registro de la Propiedad (entre el 0,1% y el 0,25% sobre el precio, aproximadamente), los gastos de la comunidad, la comisión a la agencia inmobiliaria (en el caso de que sean los intermediarios) o las comisiones relacionadas con la hipoteca son muy determinantes.